COMMUNIQUÉ

La Tontine, une solution de diversification pilotée pertinente pour les CGP

Inflation et volatilité des marchés : le contexte financier que nous vivons aujourd’hui est complexe.

Dans ces conditions, est-il encore possible de valoriser son patrimoine sur le long terme ?

Sylvain Vigier, Directeur Courtage, revient sur les fondements de la Tontine. Il décrypte comment cette solution originale de presque 370 ans joue le temps comme un allié pour trouver du rendement tout en limitant la prise de risque, l’opération tontinière correspondant à un profil d’investissement prudent.

POUVEZ-VOUS NOUS PRÉSENTER LE GROUPE LE CONSERVATEUR ?

- Le Conservateur est une Maison historique créée en 1844. Elle est portée depuis l’origine par des valeurs mutualistes et d’indépendance, et est reconnue sur le marché français pour son expertise en gestion d’actifs de moyen et long terme.

- Le Groupe Le Conservateur gère aujourd’hui près de 9,3 milliards d’euros d’encours (1) (dont un tiers en Tontine) qui ont été multipliés par trois au cours des quinze dernières années. Des familles sont sociétaires de génération en génération, et c’est aujourd’hui près de 263 000 personnes qui nous font confiance pour les aider à préparer sereinement leurs projets.

- Le Conservateur est actuellement le principal acteur de création et de gestion de Tontines en France. La Tontine est une solution d’épargne régie par le Code des assurances.

QUELLES SONT LES CARACTÉRISTIQUES DE LA TONTINE ?

Il s’agit d’un produit qui réunit des épargnants qui décident d’investir des fonds qui sont gérés en commun par une équipe de gestion financière dédiée avec un horizon de placement déterminé, entre 10 et 25 ans.

Cette opération fait intervenir 3 acteurs :

1 - l’adhérent, qui paie la prime,

2 - l’assuré, qui est la personne physique dont

la survie, au terme, détermine l’allocation

du capital,

3- enfin, le bénéficiaire qui est la personne qui recevra les fonds au terme de la Tontine sous réserve de survie de l’assuré.

En principe, ces qualités sont cumulées sur la tête d’une même personne : l’adhérent. Si ces différents éléments rappellent le mécanisme de l’assurance-vie, l’opération tontinière s’en distingue radicalement car elle repose sur un système d’associations tontinières créées successivement chaque année pour une durée de 25 ans, auxquelles l’épargnant peut adhérer a minima pour 10 ans. Au dénouement de la Tontine, qui correspond au terme choisi par l’épargnant, les sommes capitalisées sont intégralement réparties

entre les bénéficiaires des adhésions dont les assurés sont en vie. Pour couvrir le risque lié au décès ou à la perte totale et irréversible d’autonomie de l’assuré, l’adhésion à un contrat groupe prévoyance est facultativement proposée à l’adhérent.

D’un point de vue fiscal, la Tontine bénéficie du cadre favorable de l’assurance-vie sur les produits perçus au dénouement de l’opération. Les abattements annuels applicables au delà de 8 ans en assurance vie de 4600 € et 9200 €, selon la situation maritale, bénéficient également à la Tontine.

NB : Selon les dispositions fiscales en vigueur au jour de l’édition de ce document.

EN QUOI LA GESTION FINANCIÈRE DE LA TONTINE EST- ELLE SI SINGULIÈRE ET VOUS SEMBLE-T-ELLE PLUS ADAPTÉE POUR FAIRE FACE AU CONTEXTE ACTUEL D’INFLATION ET DE VOLATILITÉ DES MARCHÉS FINANCIERS ?

Les spécificités propres de la Tontine en matière financière lui confèrent des avantages considérables lors de perturbations financières telles que celles que l’on connaît actuellement :

1- L’ABSENCE D’OPTION DE LIQUIDITÉS À GÉRER JUSQU’À L’ANNÉE DE RÉPARTITION

Les Tontines disposent d’une date unique de liquidité – leur échéance, qui correspond au terme de la durée d’investissement choisi par l’épargnant. Cette caractéristique simple permet aux gestionnaires financiers de ne pas avoir à conserver de manière structurelle des liquidités ou des actifs de court terme pour faire face à d’éventuels rachats.

2- UNE RÉDUCTION PROGRESSIVE DU PROFIL DE RISQUE À L’APPROCHE DU TERME Cette spécificité permet une gestion dynamique des portefeuilles tontiniers pendant les 15 premières années et leur sécurisation progressive pendant les 10 dernières années.

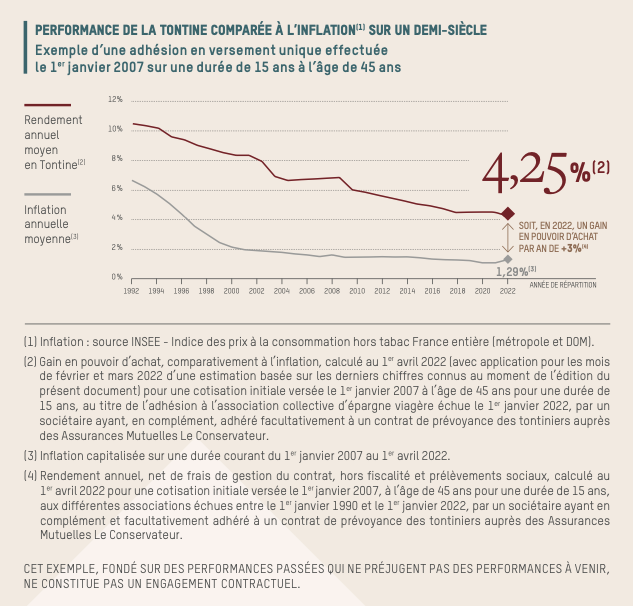

La performance passée de cette gestion financière a d’ores et déjà fait ses preuves dans le contexte de taux bas puisque son rendement a été supérieur à 4 % annuel en 2022 (dans le cas d’une adhésion en prime unique à 45 ans pour une durée de 15 ans).

(1) Les performances passées ne sont pas un indicateur fiable des performances à venir.

POUVEZ-VOUS NOUS DIRE QUELQUES MOTS DES PERFORMANCES PASSÉES DE LA TONTINE ?

Grâce à une mécanique éprouvée, et malgré l’environnement macroéconomique volatile de ces dernières années, fortement marqué par une baisse des rendements des fonds en euros, la Tontine procure depuis près de trente ans un gain de pouvoir d’achat de l’ordre de 3 % par an (pour un adhérent âgé de 45 ans lors de l’adhésion, pour une durée de 15 ans) au regard de l’évolution de l’inflation sur la même période.

QUI CHOISIT AUJOURD’HUI D’INVESTIR DANS LA TONTINE ?

Les adhérents qui rejoignent nos associations tontinières ont en commun leur profil investisseur prudent, avec une aversion au risque et à la volatilité des marchés financiers. En acceptant de nous confier la gestion financière de leur capital, nos sociétaires trouvent avec la Tontine une solution pour diversifier leur épargne sur un produit prudent (indice de risque : entre 2 et 3/7 au maximum), sans avoir à se préoccuper pendant au moins dix ans de l’instabilité boursière. Dans le même temps, ils bénéficient de notre savoir-faire en gestion d’actifs de long terme et des avantages d’une sécurisation progressive de leurs avoirs.

En outre, la Tontine répond efficacement au moins à 3 objectifs patrimoniaux majeurs :

- ANTICIPER SA RETRAITE

Sa gestion de long terme a toute sa place dans un contexte d’allongement de l’espérance de vie. Il est également possible de fractionner les versements sur plusieurs Tontines afin de disposer, à terme, des flux annuels en capital avec une fiscalité optimisée (de 10 ans à 25 ans maximum), pour compléter ses revenus à la retraite.

- MAÎTRISER SA TRANSMISSION

Des parents ou des grands-parents qui souhaitent aider leurs enfants ou petits-enfants en leur faisant un don trouvent avec la Tontine un placement répondant à leur volonté de transmettre des capitaux en retardant leur date de disponibilité.

- ACCOMPAGNER LE CHEF D’ENTREPRISE

La Tontine se décline aussi dans l’environnement du chef d’entreprise :

- soit comme solution de diversification pour la trésorerie stable de certaines personnes morales (holding ou sociétés patrimoniales), en complément des comptes à terme et contrats de capitalisation,

- soit comme instrument de préparation à la retraite.

L’adhésion facultative et complémentaire à une assurance de prévoyance par l’adhérent assuré de la Tontine, auprès des Assurances Mutuelles Le Conservateur, permet de couvrir le risque de décès pendant la durée de la Tontine. Les capitaux décès seront versés aux bénéficiaires désignés en cas de décès avec une fiscalité limitée à l’assiette de la dernière cotisation versée et non au montant des capitaux perçus.

POURQUOI UN CGP/COURTIER A-T-IL INTÉRÊT

À DISPOSER DANS SA GAMME DE SOLUTIONS FINANCIÈRES DE LA TONTINE DU CONSERVATEUR ?

L’inflation a fait son retour et il faut remonter à 1985 pour retrouver en France un tel niveau. Estimée à + 6,2 % (5) à fin novembre, l’inflation est un enjeu majeur et 2022 restera probablement un tournant important à ne pas manquer pour les épargnants.

Aussi, les CGP/Courtiers sont dans l’obligation de trouver des produits de différenciation, pour se démarquer de leurs confrères et des banquiers privés, mais aussi, pour parvenir à offrir à leurs clients des perspectives de rendement positif sur leur épargne, tout en s’assurant du strict respect du profil investisseur de leurs clients dans la durée, le plus souvent prudent.

Si nous observons une forte dynamique de collecte sur la Tontine depuis 5 ans par notre canal de distribution spécifique aux CGP, c’est bien parce que la Tontine a su démontrer jusqu’à présent sa capacité à créer de la valeur sur le long terme et cela s’explique essentiellement par son mode de gestion qui lui permet de diversifier son allocation d’actifs avec des solutions d’investissement très variées (Private Equity, Infrastructures, Actions, Obligations, ETF).

La Tontine, du fait de sa gestion financière prise en charge par les équipes du Conservateur, permet aux CGP de se recentrer sur le suivi de leurs sociétaires et se consacrer à la formation propre à l’exercice de leur activité. Cette approche permet de faire bénéficier d’un conseil à forte valeur ajoutée sur des dossiers à forts enjeux et réussir à déployer efficacement leur stratégie d’entreprise dans un environnement de plus en plus concurrentiel.

5) Indice des prix à la consommation – résultats provisoires (IPC) – Octobre 2022 – Informations rapides – N°286 | Insee.

Contact commercial :

Sylvain VIGIER - Directeur courtage

Tél : 06 80 05 45 22

Email : [email protected]

La Tontine est régie par le Code des Assurances. Les Associations Mutuelles le Conservateur.

Société à forme tontinière. Entreprise régie par le Code des Assurances

Siège social : 59 rue de la Faisanderie - 75116 Paris

Adresse postale : CS 41685 - 75773 Paris Cedex 16

Vos réactions