SCPI : une réalité mouvementée

Par Pierre Garin, directeur du pôle immobilier de Linxea

Par Pierre Garin, directeur du pôle immobilier de Linxea

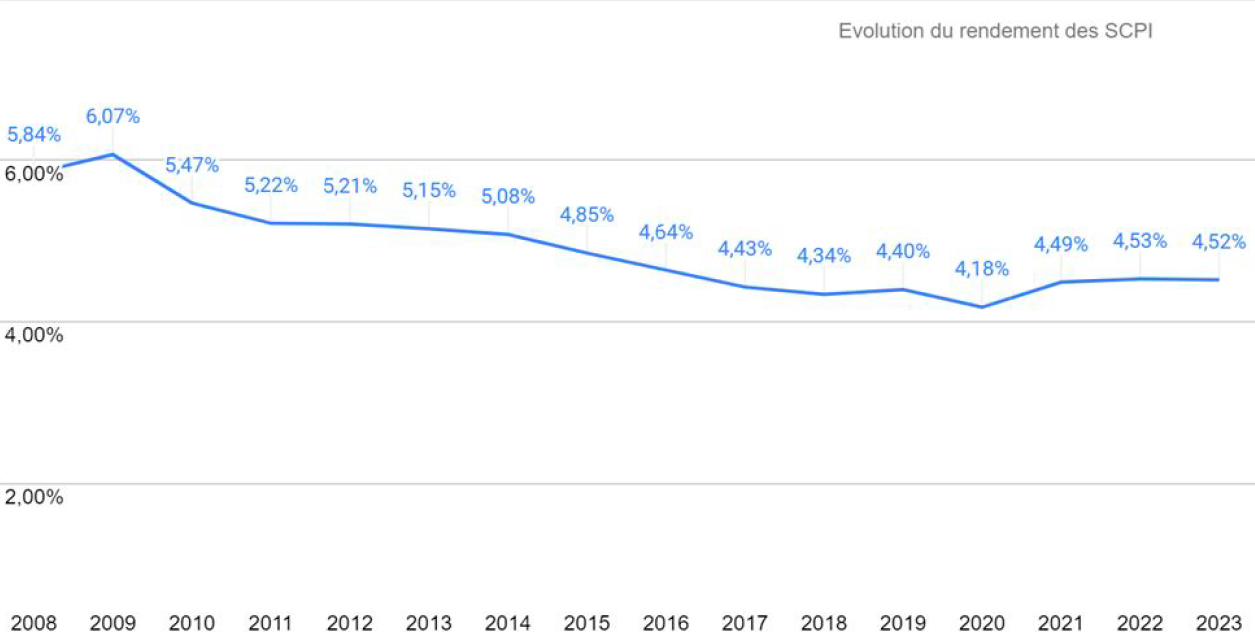

Le rendement moyen 2023 cache de fortes disparités. Le taux de distribution du marché calculé par l’Aspim se monte à 4,52 % en 2023, stable par rapport à 2022. Mais 14 SCPI affichent des rendements supérieurs ou égal à 6 %, soit le double de l’année précédente.

Les SCPI diversifiées tirent leur épingle du jeu dans un marché adverse. Elles prennent la tête du classement de la collecte, longtemps dominé par les SCPI de bureaux, avec 42 % des versements. Elles perdent en revanche la première place en termes de rendement au profit des SCPI Logistiques et locaux d’activité, qui affichent un taux de distribution moyen de 5,90 %.

Les baisses de prix de part permettront un rebond des rendement 2024 de l’ordre de 13 % pour les SCPI concernées. A niveau de distribution identique, les SCPI ayant baissé leur prix de part verront leur taux de distribution remonter mécaniquement. Selon nos calculs, cet impact s’élèverait à 13 % en moyenne.

Marché des SCPI : baisse des prix de parts, recul de la collecte

L’année 2023 a avant tout été marquée par de nombreuses baisses de prix de part : 23 SCPI ont baissé leur prix de part en 2023 vs 13 SCPI qui ont augmenté leur prix de part. Après une collecte record en 2022, le contexte compliqué marqué par la hausse brutale des taux d’intérêt, a entraîné une baisse de la collecte brute à 7,7 milliards d’euros, soit un recul de près de 34% par rapport à 2022. Cette baisse est toutefois à modérer car ce niveau de collecte est le 4e plus élevé de l’histoire. De plus, les SCPI résistent mieux que les autres fonds immobiliers grand public, tels que les sociétés civiles (en assurance-vie) et les OPCI qui sont, eux, en décollecte.

En revanche, le plus gros de la collecte a été réalisé sur le 1er semestre. Autre signal négatif : les rachats ont fortement augmenté : 2 milliards d’euros de parts ont été échangés sur le marché secondaire et, au 31/12/2023, 2,1 milliards d’euros restent en attente de retrait. On constate donc des problèmes de liquidité concentrés sur certains véhicules.

D’un point de vue sectoriel, voici les éléments notables :

- les SCPI de bureaux, habituellement en tête, rétrogradent à la 2e place avec 33% de la collecte (et même 20% seulement au quatrième trimestre) ;

- la montée en puissance des SCPI diversifiées se confirme : elles passent à la 1e place avec 42% de la collecte (et même 55% lors du quatrième trimestre) ;

- la thématique Santé et éducation reste en troisième position avec 13 % de la collecte (-4 points par rapport à 2022).

- les autres catégories restent relativement stables

Côté produit, quatre nouvelles SCPI de rendement ont été lancées en 2023 (Upeka par Axipit Real Estate Partners, Cœur d’Avenir par Sogenial, Comète par Alderan et Sofidynamic par Sofidy). A l’exception de Cœur d’Avenir (SCPI spécialisée ciblant l’immobilier lié à la jeunesse), il s’agit de SCPI diversifiées européennes en adéquation avec la tendance du marché.

Un rendement stable mais inégal selon les SCPI

Paradoxalement, même si le taux de distribution moyen 2023 s’établit à 4,52%, un niveau stable par rapport à 2022, il n’y a jamais eu autant de SCPI avec des rendements élevés. Ainsi, 14 SCPI affichent des taux de rendement supérieurs ou égal à 6 %(1), soit le double de l’année précédente.

En effet, le market timing est idéal pour les jeunes SCPI qui ont pu investir dans un marché baissier sans avoir à subir une perte de valeur sur un parc immobilier ancien important puisqu’elles ont très peu de biens en stock. En parallèle, les taux de distribution les plus bas concernent les SCPI avec les capitalisations les plus importantes, ce qui impacte d’autant plus la moyenne (le taux moyen est pondéré par les encours).

Le bureau est impacté, les SCPI diversifiées tirent leur épingle du jeu

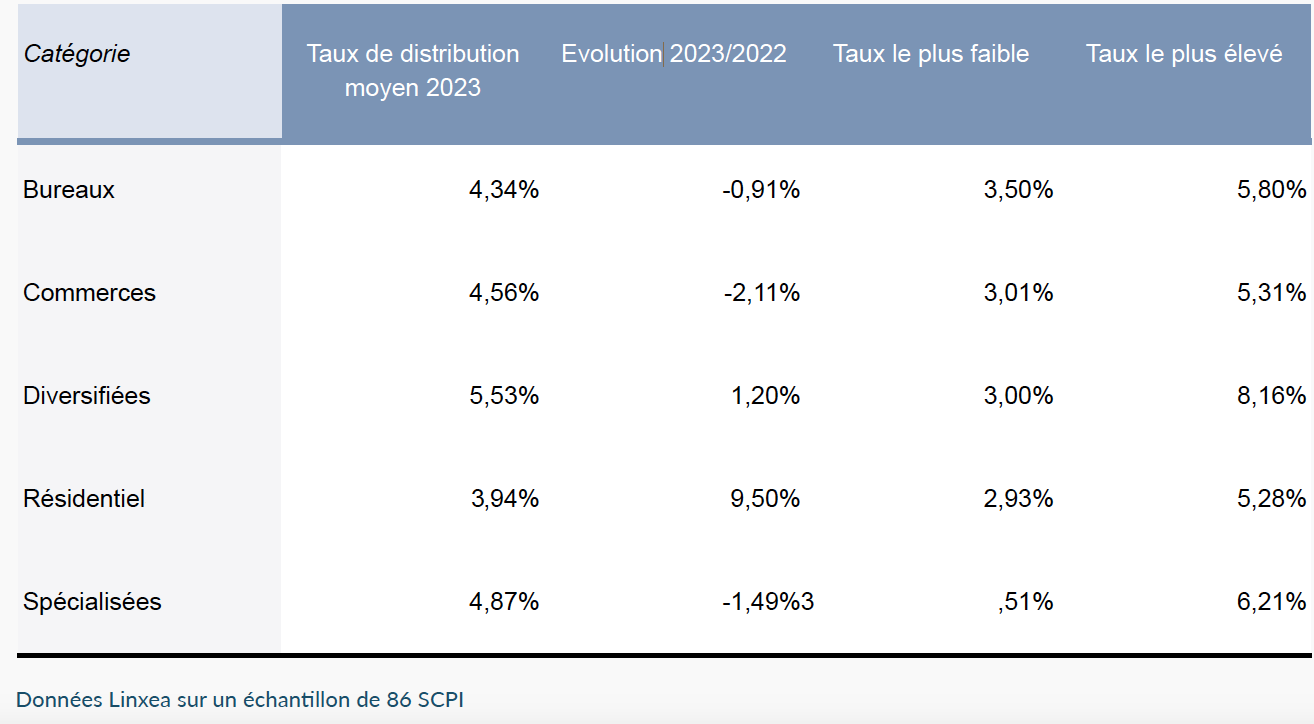

Contrairement à l’an dernier où toutes les valeurs de reconstitution étaient en hausse, les effets de l’inflation et de la hausse des taux se font ressentir cette année. La baisse constatée n’est pas homogène dans toutes les catégories et touche surtout les supports investis dans des bureaux (-2,84 %). Les autres catégories affichent des valeurs de reconstitution relativement stables avec de légères baisses, voire même une légère progression pour les SCPI résidentielles.

Le bureau est la classe d’actifs la plus impactée par la baisse des valorisations, avec des profils souvent similaires: SCPI anciennes, grosses capitalisations, avec de grands immeubles de bureau mono-locataires situés en périphérie de Paris. Même si la hausse des taux est en grande partie responsable de la baisse des valeurs, les attentes des utilisateurs ont également évolué. Centralité, accessibilité, services et performance énergétique sont désormais des critères déterminants. Même si le bureau est encore très présent dans le portefeuille des SCPI diversifiées, les véhicules dédiés à cette catégorie de biens subissent une tendance baissière en termes de collecte car ils souffrent d’une image dégradée. Un point positif toutefois : les loyers restent stables dans l’ensemble.

Après une remontada l’an dernier, les SCPI de commerces font preuve de stabilité, que ce soit en matière de rendement ou de collecte. Quelques SCPI sont toutefois concernées par des baisses de prix de part. L’agilité des SCPI diversifiées leur permet d’être opportuniste, ce qui est un avantage dans un marché chahuté. Elles affichent le 2e rendement moyen derrière les véhicules spécialisés dans la logistique et les locaux d’activité. En outre, parmi les 14 SCPI affichant un rendement de 6% ou plus, 11 appartiennent à la catégorie. Le taux de distribution moyen de la catégorie est boosté par le fait que de nombreuses SCPI diversifiées ont été lancées récemment. Il profite aussi de la diversification géographique à l’international dans cette catégorie (avec un effet fiscal positif). Enfin, la SCPI avec le meilleur taux de distribution appartient à cette catégorie : il s’agit de Transitions Europe (Arkea REIM) avec un rendement de 8,16 %.

Au sein des SCPI spécialisées, les secteurs de la santé et de la logistique restent sur une excellente dynamique avec une stabilité aussi bien au niveau des rendements que des valeurs de part, ainsi que des niveaux de collecte élevées notamment pour les SCPI Activimmo (Alderan) et Pierval Santé (Euryale AM). La plus forte collecte brute de l’année revient d’ailleurs à Pierval Santé, avec 416 millions d’euros.

Le résidentiel connaît une situation contrastée sur notre échantillon : si Kyaneos Pierre (Kyaneos AM) voit son rendement s’effriter très légèrement, Primofamily (Primonial REIM) rebondit. Quant à Novapierre Résidentiel (Paref Gestion), son taux de distribution tombe à zéro mais cela s’explique par le fait qu’il s’agit d’une SCPI de capitalisation, qui a choisi de ne pas verser de plus-value cette année. En revanche, les valeurs de part se maintiennent, voire augmentent.

En 2024, un marché scindé en deux : il ne faut pas se tromper de camp

Au niveau macroéconomique, l’environnement s’améliore doucement. La remontée brutale des taux d’intérêt intervenue depuis deux ans semble derrière nous. Après le pic atteint mi-octobre 2023, l’heure est à la stabilisation. Une première baisse des taux directeurs de la BCE est même attendue cette année mais le calendrier reste incertain. A priori, un tel desserrement devrait intervenir à partir du second semestre. Du côté des taux longs aussi, on observe quelques signes encourageants de détente. Ainsi, l’OAT française à 10 ans est passée de 3,50 % mi-octobre 2023 à 2,88 % mi-février 2024. D’autre part, les coûts de refinancement des banques ont commencé à baisser fin 2023 et cela s’est traduit par une légère baisse des taux de crédit en ce début d’année pour certaines banques.

Sur le marché des SCPI, l’onde de choc continue de se propager : à l’heure où nous écrivons ces lignes, quatre nouvelles SCPI ont diminué leur prix de part depuis le début de l’année 2024 et d’autres devraient suivre. Néanmoins, on constate que les baisses sont moins importantes qu’en 2023. Nous les anticipons en outre moins nombreuses.

Même si la hausse des taux en est en partie la cause, ces baisses de prix de parts viennent aussi sanctionner la stratégie de certaines sociétés de gestion qui ont conservé des SCPI peu diversifiées et avec des taux de distribution dans la fourchette basse du marché, leur conférant peu de marge de manoeuvre face à la remontée des taux. Ces SCPI vont mécaniquement voir le taux de distribution augmenter mais cette hausse ne s’opérera qu’en 2025. Elles n’en tireront donc pas les bénéfices immédiatement en termes de communication. De plus, même réévalués, les rendement de ces SCPI risquent de souffrir de la concurrence. Il faudra les étudier, à ce moment-là, à l’aune des taux offerts par les autres produits d’épargne (livret A, etc.) mais aussi par les jeunes SCPI. Pour ces dernières, les rendements offerts devraient peu baisser dans les prochaines années puisque 2024 sera encore une excellente année pour elle.

Autre point négatif, les problèmes de liquidité devraient persister sur certains produits. Certains acteurs ont accepté de mélanger au sein de produits grand public des clientèles très différentes en faisant cohabiter des particuliers et des institutionnels (assureurs ou autres fonds immobiliers de type société civile). Or, ces investisseurs n’ont pas les mêmes horizons de placement et les mêmes intérêts. Résultat : dès les premières secousses sur le marché immobilier, les institutionnels ont cherché à sortir des montants importants , bloquant les transactions. Cette crise sera peut-être l’opportunité de créer des gardes-fous pour mieux protéger les investisseurs particuliers, avec par exemple la création e “gates” (mécanisme de plafonnement des rachats) ou bien un meilleur encadrement des produits faisant cohabiter différents types de clientèle. Les sociétés de gestion envisagent différentes solutions pour y remédier comme le passage en capital fixe pour certaines SCPI. En effet, la mise en place d’un fonds de remboursement implique une décote de prix limitée à la valeur de réalisation de la SCPI minorée de 10 %. Une baisse qui ne sera pas toujours suffisante pour faire revenir les acheteurs.

En revanche, l’année 2024 devrait encore permettre aux SCPI qui collectent de profiter d’excellentes conditions de marché, ce qui devrait permettre de maintenir de bons niveaux de rendements pour 2024. De nouveaux véhicules seront probablement lancés cette année pour profiter de ce momentum de marché idéal.

En conclusion, on voit clairement un marché scindé en deux. D’un côté, il y a des véhicules qui ont – pour la plupart – baissé leur prix de part, qui subissent une importante baisse de collecte et qui, par conséquent, sont victimes de problèmes de liquidités. Et de l’autre côté, il y a des SCPI qui ont parfaitement traversé cette crise, avec des valeurs de part qui se sont maintenues, qui profitent d’une collecte soutenue et qui affichent des rendements au-dessus de la moyenne du marché.

Vos réactions