L’assurance et la finance résilientes mais sous pression

Dans le dernier rapport statistique annuel des chiffres du marché français de la banque et de l'assurance 2018 publié par l’ACPR, malgré une année 2018 plutôt favorable pour les deux secteurs, les risques demeurent présents et incitent à une vigilance accrue.

Le rapport statistique annuel des chiffres du marché français de la banque et de l'assurance 2018 propose une analyse synthétique du marché français de la banque et de l’assurance, des comparaisons européennes ainsi qu’un ensemble de tableaux et graphiques plus détaillés.

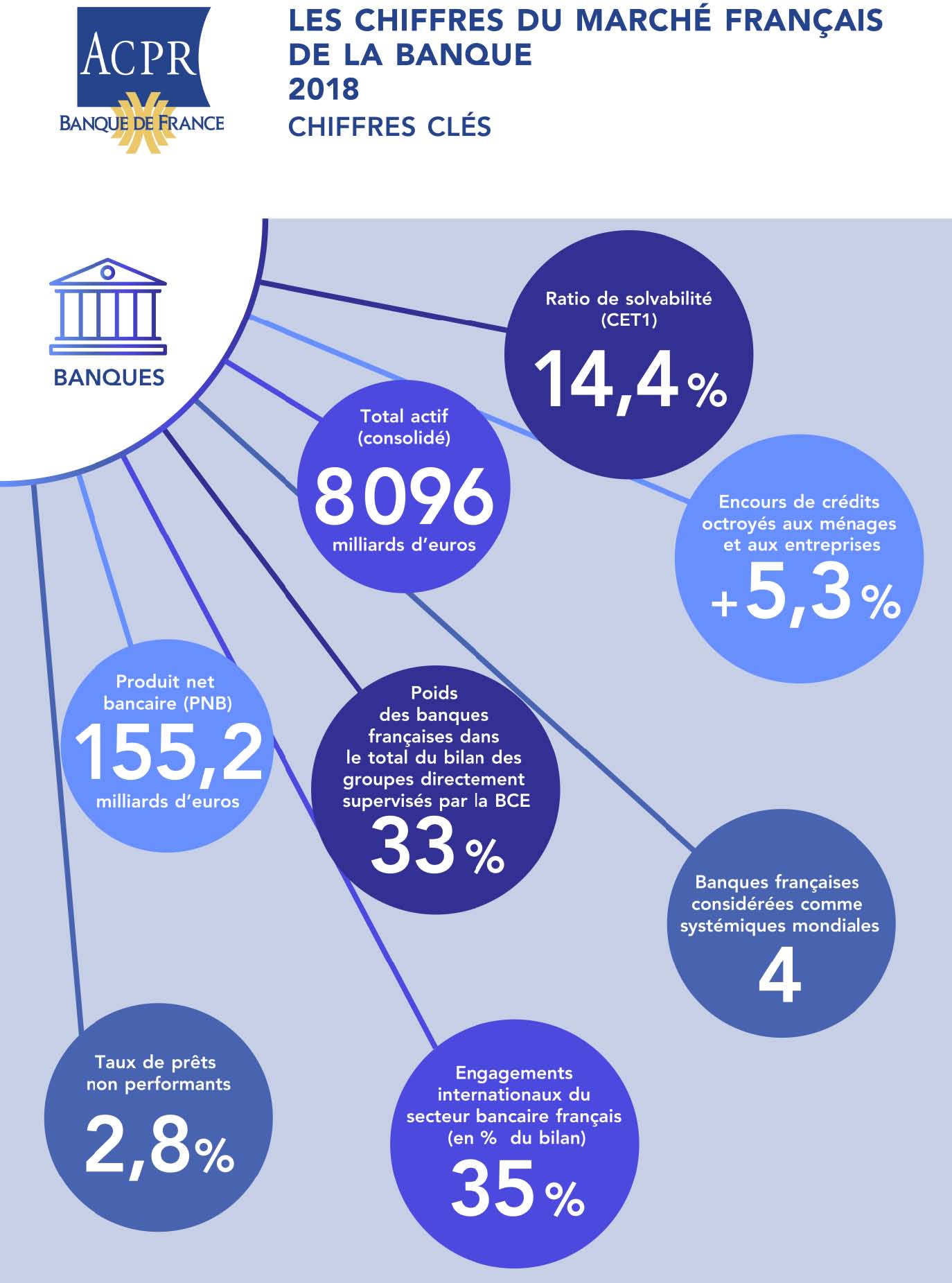

Au 31 décembre 2018, le secteur bancaire français comprend 804 entités agréées relevant du périmètre de l’Autorité de contrôle prudentiel et de résolution (ACPR), tandis que celui de l’assurance recense 713 organismes agréés ou autorisés par l’ACPR. Les deux secteurs sont composés d’entités ou d’organismes relevant de plusieurs catégories bien définies.

Un mécanisme de surveillance unique

L’ACPR supervise les secteurs de la banque et de l’assurance, pour le secteur bancaire, cette responsabilité est partagée avec la BCE. Depuis la mise en place du mécanisme de surveillance unique (MSU), les groupes bancaires qualifiés d’« importants » sont placés sous la supervision directe de la Banque centrale européenne (BCE). Cette supervision est exercée par des équipes conjointes de supervision (Joint Supervisory Team, JST) auxquelles participent les autorités de supervision nationales. Fin 2018, 117 groupes bancaires remplissent ces critères au niveau européen et totalisent 21 369 milliards d’euros de totaux de bilan. La France compte 12 groupes importants qui représentent un tiers de ces actifs. Quatre de ces groupes font également partie de la trentaine de banques internationales désignées comme systémiques au niveau mondial par le Conseil de stabilité financière (dont 8 pour la zone euro).

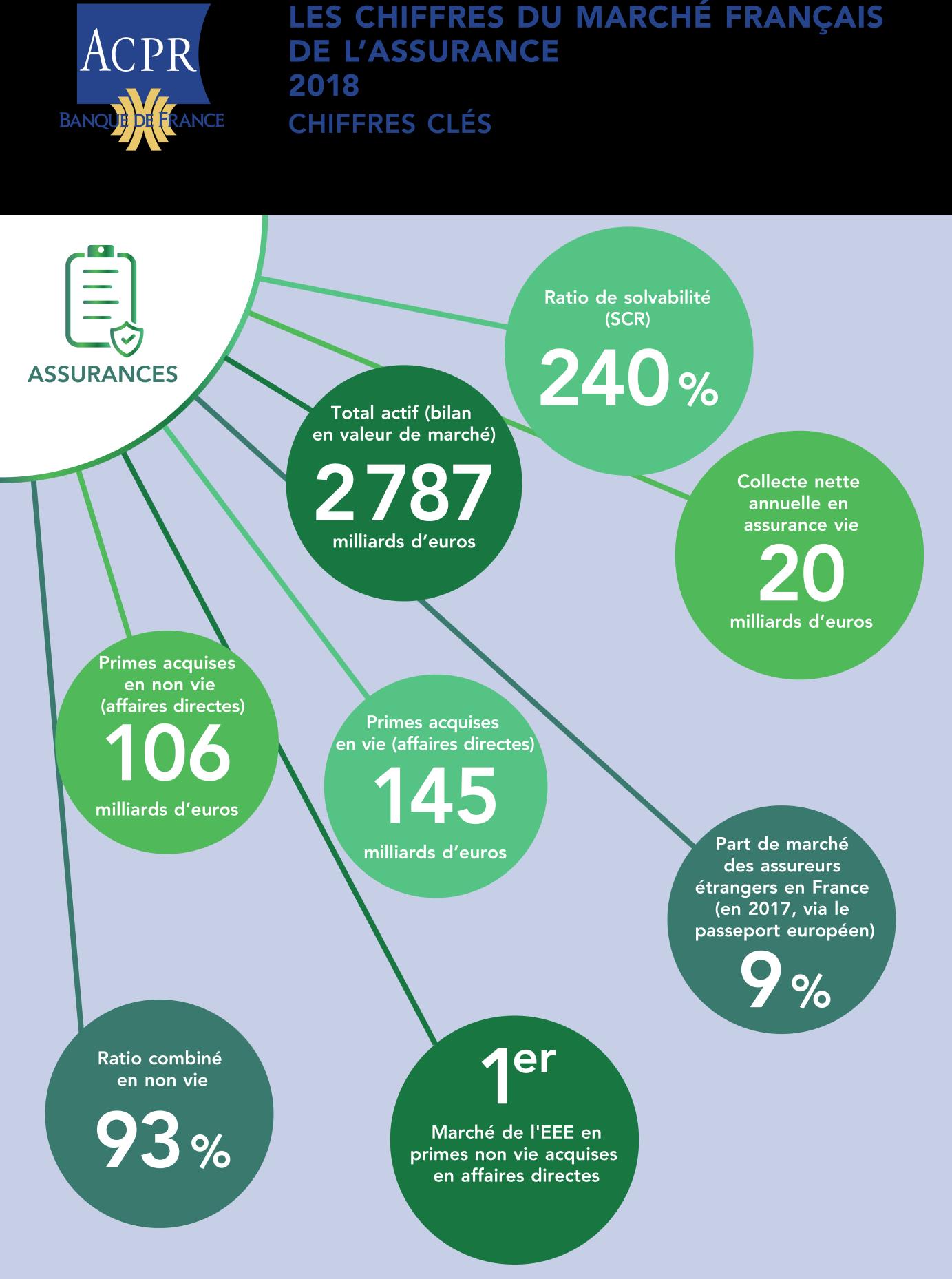

S’agissant de l’assurance [hors mutuelles substituées (98 organismes) et hors fonds de retraite professionnelle supplémentaire (3 organismes)], les 475 organismes soumis au régime Solvabilité II représentent la quasi-totalité des engagements et des primes du marché, les 137 organismes demeurant sous le régime Solvabilité 1 ne représentant que 0,11 % des primes et 0,03 % du bilan. Les 475 organismes français soumis à Solvabilité II représentent un peu de plus 15 % des organismes mais 23,6 % des totaux de bilan des secteurs assurance de l’Union européenne.

Secteur bancaire français

En 2018, le total des actifs du secteur bancaire français représente 344 % du PIB, celui des assurances 118 %, confirmant l’importance des deux secteurs pour le financement de l’économie française mais également mondiale.

En 2018, le total des actifs du secteur bancaire français représente 344 % du PIB, celui des assurances 118 %, confirmant l’importance des deux secteurs pour le financement de l’économie française mais également mondiale.

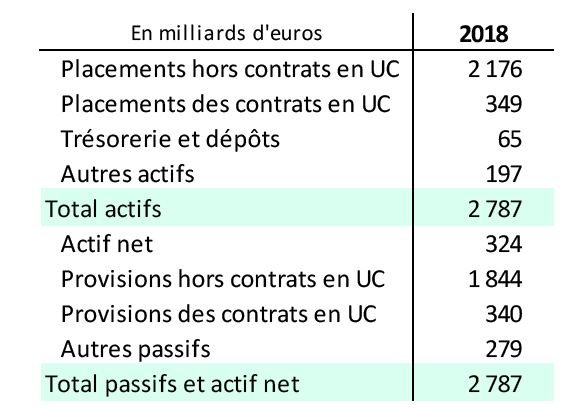

Le total de bilan du système bancaire français atteint 8 096 milliards d’euros à fin 2018 au plus haut niveau de consolidation, en augmentation de 4,5 % sur un an. Le secteur de l’assurance totalise quant à lui 2 787 milliards d’euros d’actifs (-1,3 % par rapport à 2017) pour l’ensemble des organismes agréés en France.

Une rentabilité des banques et des assurances résiliente en 2018. Dans un contexte de taux d’intérêt faibles et après une diminution en 2017, le produit net bancaire (PNB) du système bancaire français a augmenté en 2018 pour s’établir à 155,2 milliards d’euros (+1,4 % sur un an).

S’agissant des assurances, le total des primes acquises en affaires directes a progressé de 140,1 à 144,7 milliards d’euros (+3,3 %) sur l’activité vie alors qu’il a augmenté plus légèrement pour les activités non vie, passant de 103,2 à 105,7 milliards d’euros (+2,4 %).

Le résultat net de l’ensemble des établissements de crédit s’établit à 32,4 milliards d’euros en données consolidées pour l’année 2018 (après 30,8 milliards d’euros en 2017), les organismes d’assurance dégageant quant à eux un résultat net agrégé de 14,5 milliards d’euros (après 11,6 milliards d’euros en 2017). Le rendement global des fonds propres (return on equity – ROE) des deux secteurs a respectivement atteint 6,7 % et 7,8 % en 2018, après 6,4 % et 6,5 % respectivement en 2017.

Total de bilan du système bancaire français (1997 – 2019, en milliards d’euros)

Source : ACPR

La collecte de l’épargne poursuit sa progression à un rythme soutenu en 2018

L’ensemble des dépôts collectés par les banques auprès de la clientèle non financière (dont les ménages et les sociétés non financières) a augmenté de 156 milliards d’euros en 2018, passant de 2 553 à 2 709 milliards d’euros d’encours (soit +6,1 %). En 2018, l’assurance vie a connu une collecte nette positive de 20,1 milliards d’euros sur les supports rachetables (après 5 milliards en 2017). L’encours de « provisions mathématiques » correspondantes aux supports rachetables (euros rachetables et unités de compte –UC) reste stable (environ 1 630 milliards d’euros) par rapport à 2017, notamment en raison de l’impact des mouvements baissiers des marchés financiers sur les provisions mathématiques en représentation des supports UC.

L’ensemble des dépôts collectés par les banques auprès de la clientèle non financière (dont les ménages et les sociétés non financières) a augmenté de 156 milliards d’euros en 2018, passant de 2 553 à 2 709 milliards d’euros d’encours (soit +6,1 %). En 2018, l’assurance vie a connu une collecte nette positive de 20,1 milliards d’euros sur les supports rachetables (après 5 milliards en 2017). L’encours de « provisions mathématiques » correspondantes aux supports rachetables (euros rachetables et unités de compte –UC) reste stable (environ 1 630 milliards d’euros) par rapport à 2017, notamment en raison de l’impact des mouvements baissiers des marchés financiers sur les provisions mathématiques en représentation des supports UC.

Bilan prudentiel agrégé du secteur de l’assurance

Source : ACPR

Financement de l’économie française

Le secteur bancaire contribue largement au financement de l’économie. Les organismes d’assurance gèrent des encours de placements significatifs.

S’agissant du financement de l’économie française, l’ensemble des prêts octroyés par les établissements bancaires résidents aux ménages et aux entreprises a atteint 2 094 milliards d’euros à fin 2018, une progression de 5,3 % par rapport à 2017 (+ 106,3 milliards d’euros) largement influencée par le faible niveau des taux d’intérêt. Quant aux organismes d’assurance, ils totalisent 2 524 milliards d’euros de placements, principalement investis en obligations (51 %), dont 25 % d’obligations d’entreprises.

Une solvabilité renforcée

La solvabilité des groupes bancaires et des organismes d’assurance s’est de nouveau renforcée en 2018. Fin 2018, le système bancaire français dispose d’un montant total de fonds propres en normes « Bâle III » de 484 milliards d’euros, dont 390 milliards d’euros de fonds propres de base de première catégorie (CET1). À cette date, le ratio de solvabilité CET1 moyen atteint 14,4 %, un niveau bien supérieur au minimum réglementaire. Avec un taux de couverture du capital de solvabilité requis (SCR) de 240 % fin 2018 (stable sur un an), les organismes d’assurance couvrent également largement l’exigence minimale requise fixée à 100 %.

Le taux de prêts non performants s’améliore : la part des prêts non performants dans les engagements des banques françaises s’est réduite en 2018. Le taux de prêts non performants aux ménages a diminué, passant de 3,6 % en 2017 à 3,2 %. L’amélioration est plus marquée pour le taux de prêts non performants aux grandes entreprises qui s’établit à 3,4 % après 4,2 % en 2017 et aux PME (5,9 % en 2018, après 6,7 % en 2017).

La prudence s’installe

Malgré une année 2018 plutôt favorable pour les deux secteurs, les risques demeurent présents et incitent à une vigilance accrue. Dans l’ensemble, le secteur bancaire français a ainsi pu clore l’année 2018 sur une note positive, avec une poursuite du renforcement de sa solvabilité, un produit net bancaire et un résultat net agrégé en hausse, un effectif plutôt stable alors que la tendance européenne est orientée à la baisse. Pour le secteur de l’assurance, l’année 2018 a également été globalement positive, avec le retour à une collecte nette largement positive en assurance vie et avec une moindre sinistralité sur les activités non vie (après le fort impact des catastrophes naturelles en 2017). Au final, on observe une augmentation des résultats techniques, du résultat net et une stabilité du taux de couverture des exigences en capital. Pour les deux secteurs, les risques liés à l’environnement de taux d’intérêt bas et aux incertitudes macroéconomiques pèsent sur leur rentabilité et invitent à la plus grande prudence.

Vos réactions