Dans quelle mesure vos attentes pour la retraite sont-elles réalistes ?

Sujet explosif et ô combien actuel, Schroders vient de publier son étude Schroders Global Investor Study 2019, dans laquelle un quart des sondés dans le monde craint de ne pas épargner suffisamment en prévision de sa retraite.

La conjugaison d’une société vieillissante et d’une crise des systèmes de retraites dans le monde fait que les individus sont plus préoccupés que jamais par le financement de leur retraite. Les investisseurs évaluent les revenus dont ils ont besoin pour maintenir un certain style de vie pendant les étapes ultérieures de la vie. Mais sont-ils conscients du montant qu’ils doivent épargner en vue de la retraite ? Schroders a interrogé plus de 25 000 investisseurs, basés dans 32 localisations à travers le monde, sur leurs attentes financières pour la retraite.

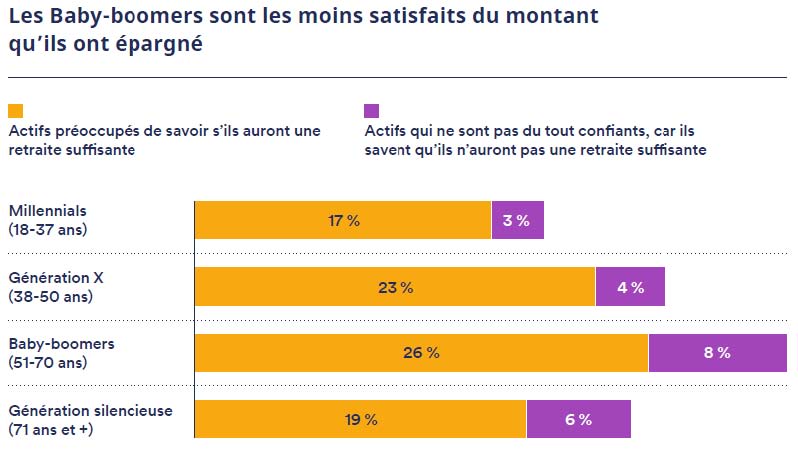

Un quart (24 %) des sondés dans le monde s’inquiètent du fait qu’ils n’épargnent pas suffisamment avant la retraite, les baby-boomers craignant le plus de manquer d’épargne, selon l’édition 2019 de l’étude Schroders Global Investor Study.

L’étude révèle que plus d’un tiers des baby-boomers (34 %) s’inquiètent du montant de leur épargne, contre 20% des millennials.

Au niveau régional, les investisseurs en Asie et en Europe sont les plus préoccupés par le fait qu’ils ne mettent pas suffisamment d’argent de côté, avec 26 % et 25 % respectivement, et redoutent que la taille de leur réserves soit insuffisante pour leur retraite. Ce chiffre se compare à 22 % dans les Amériques. Par ailleurs, 53 % des personnes qui n’ont pas encore pris leur retraite au Japon se déclarent préoccupées, contre 6 % en Inde.

Malgré ces inquiétudes, les individus s’attendaient en moyenne, à l’échelle mondiale, à puiser 10,3 % de leur épargne-retraite chaque année et à ne pas manquer d’argent, ce qui indique un décalage entre leurs provisions actuelles et ce qu’ils prévoient de faire une fois à la retraite.

En effet, un quart des répondants pensent qu’ils peuvent en retirer au moins 15 % par an. Les investisseurs indiens sont, en moyenne, les plus confiants, s’attendant à pouvoir en retirer 15% par an, contre 7,3% pour les investisseurs japonais.

« Ces résultats indiquent qu’il existe un écart important entre le degré de confiance des personnes à l’égard de leur épargne avant la retraite et le montant qu’elles prévoient d’utiliser une fois retraitées, analyse Sangita Chawla, responsable de l’épargne-retraite chez Schroders. Cette déconnexion est inquiétante et implique que les populations du monde entier ne sont pas réalistes quant au style de vie qu’elles veulent avoir à la retraite. Les individus vivent de plus en plus longtemps à la retraite et devraient pouvoir profiter de leur vie après le travail, en sachant que leur épargne-retraite les soutiendra. Cependant, cette étude suggère que ce n’est peut-être pas le cas pour nombre d’entre eux. Il est impératif que les individus commencent à épargner de façon constante et le plus tôt possible dans leur vie active. Avant de prendre leur retraite, ils doivent réfléchir sérieusement au niveau de vie qu’ils veulent pouvoir se permettre de maintenir tout au long de leur retraite bien méritée. »

L’étude indique que les individus épargnent des sommes décentes à l’échelle mondiale, les Américains étant les moins bien placés (14,5 %), suivis des Européens (14,9 %). En moyenne, ce sont les investisseurs asiatiques qui épargnent le plus, soit 15,9 %.

Au niveau national, c’est en Russie que l’épargne est la plus faible (11,1 %), suivie par l’Espagne (11,2 %). A l’autre extrémité du spectre se trouvent l’Autriche et la Suisse qui ont des taux de respectivement 21,6 % et 21,3 %.

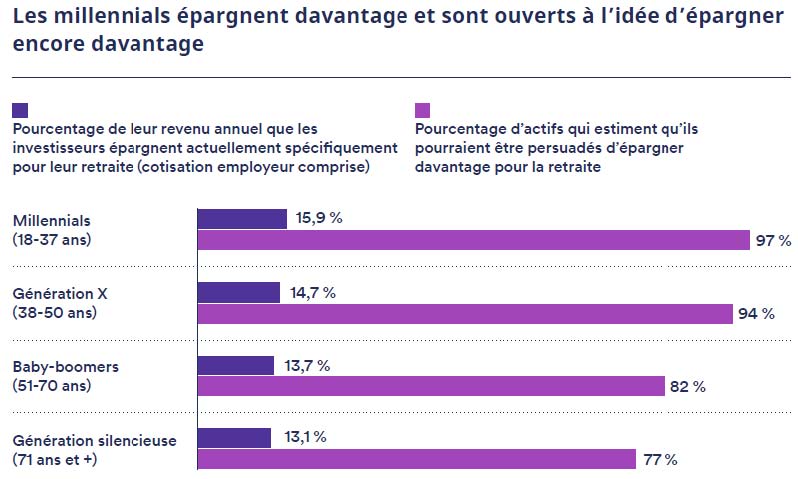

Bien qu’ils soient plus éloignés de leur retraite, les millenials épargnent la plus grande proportion de leur revenu annuel (15,9 %), comparativement à la génération X, aux baby-boomers et à la génération silencieuse3 (14,7 %, 13,7 % et 13,1 % respectivement).

Il est encourageant de constater que presque toutes les personnes non retraitées dans le monde (94 %) pensent qu’il existe des facteurs qui pourraient les convaincre d’épargner davantage pour la retraite. Plus du tiers d’entre eux déclarent que plus d’information expliquant de combien d’argent ils auraient besoin pour parvenir au style de vie qu’ils souhaitent à la retraite les convaincrait d’épargner davantage.

Les personnes en général (34 %) sont plus enclines à prendre plus de risques avec leur épargne personnelle qu’avec leur épargne-retraite.

En outre, les jeunes générations prennent généralement plus de risques, en adoptant une vision de plus long terme en prévision de leur retraite. Cependant, les générations plus âgées (10 % des baby-boomers et 16 % de la génération silencieuse) sont les plus susceptibles de ne pas connaître les risques auxquels leur épargne-retraite est exposée par rapport à leur épargne personnelle.

Vos réactions