L’enjeu patrimonial de la pyramide des âges

Par Philippe Baillot, enseignant à l’université Paris II-Panthéon Assas

Par Philippe Baillot, enseignant à l’université Paris II-Panthéon Assas

Selon l’Insee, le vieillissement de la population s’accélère depuis 2011. Au 1er janvier 2020, les personnes âgées d’au moins soixante-cinq ans représentent 20,5 % de la population, contre 20,1 % un an auparavant et 19,7 % deux ans plus tôt. Face à ce scénario, les professionnels du conseil patrimonial ont donc un rôle indéniable à jouer.

Une guerre en Europe, le retour de l’inflation, une menace de krach obligataire… Le conseil patrimonial s’apparente, plus que jamais, à « la conduite sur glace, par temps de brouillard ». Dans un océan d’incertitudes, la démographie seule offre quelques évidences pour la gestion de patrimoine. Au sein des sciences humaines, elle est clairement la plus exacte et la plus proche des sciences dures. Ainsi dégage-t-elle nombre d’enseignements certains. Par suite, le « marché de l’argent ne peut se passer d’une connaissance approfondie de la situation et de l’évolution démographique… »(1).

Ces enseignements patrimoniaux vont découler directement de l’analyse de la « pyramide des âges » française à l’horizon de 2070, d’un « risque » individuel de longévité et du vieillissement induit des détenteurs du capital.

La pyramide des âges française à l’horizon de 2070

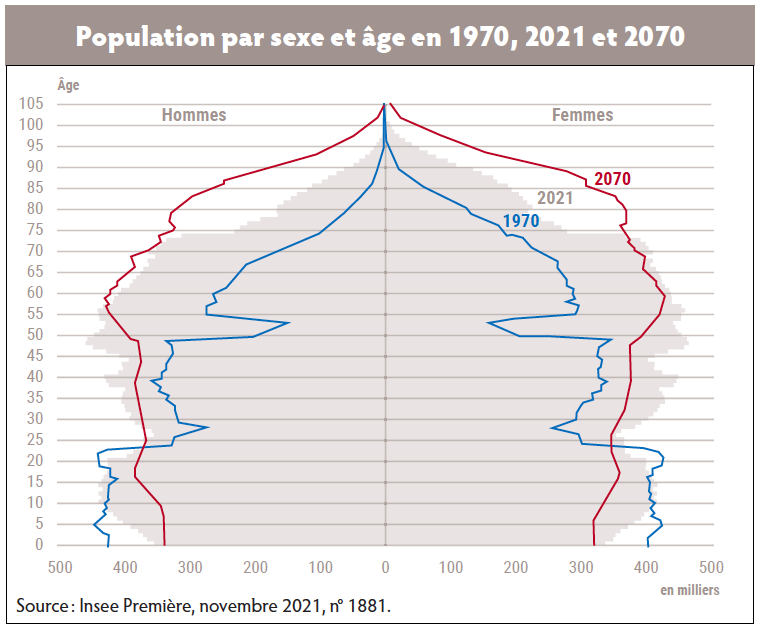

En préalable, il convient d’observer qu’à ce jour, la Covid n’a eu qu’un impact limité et ponctuel sur l’espérance de vie de nos concitoyens(2). En 2021, six-cent-cinquante-sept mille personnes sont décédées en France. Selon l’Insee, la pandémie a entraîné trente-cinq mille décès supplémentaires en 2021, contre quarante-sept mille en 2020(3). Cette hausse des décès a eu un impact, somme toute limitée, sur l’espérance de vie des Français à la naissance. Celle-ci a ponctuellement reculé de six mois pour les hommes (79,2 ans) et de cinq mois pour les femmes (85,2 ans). Aussi bien les démographes parlent-ils, au regard de l’âge médian des disparus (quatre-vingt-deux ans), d’un « effet moisson » ! (cf. graphique « Répartition des décès dus au coronavirus »). La pyramide des âges française à l’horizon 2070 (cf. graphique « Population par sexe et âge en 1970, 2021 et 2070 ») offre nombre d’enseignements pratiques pour la gestion de patrimoine, au cours des prochaines années.

En préalable, il convient d’observer qu’à ce jour, la Covid n’a eu qu’un impact limité et ponctuel sur l’espérance de vie de nos concitoyens(2). En 2021, six-cent-cinquante-sept mille personnes sont décédées en France. Selon l’Insee, la pandémie a entraîné trente-cinq mille décès supplémentaires en 2021, contre quarante-sept mille en 2020(3). Cette hausse des décès a eu un impact, somme toute limitée, sur l’espérance de vie des Français à la naissance. Celle-ci a ponctuellement reculé de six mois pour les hommes (79,2 ans) et de cinq mois pour les femmes (85,2 ans). Aussi bien les démographes parlent-ils, au regard de l’âge médian des disparus (quatre-vingt-deux ans), d’un « effet moisson » ! (cf. graphique « Répartition des décès dus au coronavirus »). La pyramide des âges française à l’horizon 2070 (cf. graphique « Population par sexe et âge en 1970, 2021 et 2070 ») offre nombre d’enseignements pratiques pour la gestion de patrimoine, au cours des prochaines années.

En premier lieu, il convient d’observer que cette « pyramide » ne justifie même plus sa dénomination. Elle s’apparente désormais clairement à un menhir. Ainsi en 2070, les quinquas, voire les sexagénaires, seront-ils plus nombreux, par classe d’âge, que les nouveau-nés ! Cette absolue nouveauté va être extrêmement structurante pour le marché de la gestion patrimoniale(4). Ainsi, sans viser l’exhaustivité, sauf submersion par l’immigration ou nouvelle pandémie majeure, elle induit des successions de plus en plus tardives, une espérance de vie (presque) toujours accrue, une multiplication des seniors, une crise annoncée des retraites, une multiplication des familles recomposées et une explosion de la perte d’autonomie.

Des successions de plus en plus tardives

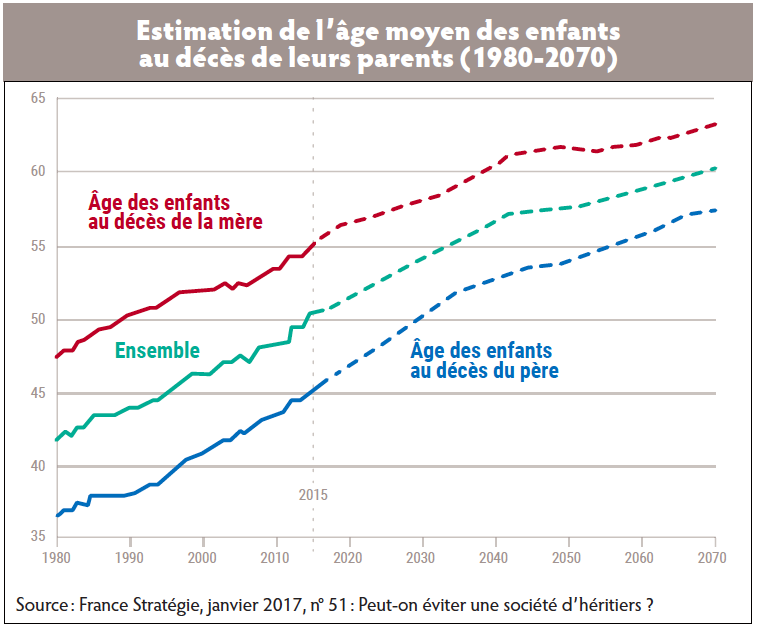

A titre d’exemple, les enfants des hommes décédés en 1980 avaient en moyenne trente-sept ans. En 2070, ils auront cinquante-sept ans (cf. graphique « Estimation de l’âge moyen des enfants au décès de leurs parents »). Nombre de stratégies patrimoniales sont donc à revoir, dès lors que l’héritage sera à l’avenir, de plus en plus, perçu par des retraités ! En effet, traditionnellement le premier décès au sein d’un couple voit le survivant – cinq fois sur six l’épouse ! – conserver en usufruit, voire en pleine propriété, les actifs du conjoint prédécédé. Par suite la transmission intergénérationnelle n’intervient-elle le plus souvent qu’au second décès.

A cet égard, la situation des aînés des fratries est très frappante. A l’horizon de 2070, ils hériteront, en moyenne, après leur soixante-dixième anniversaire. La démographie permet ainsi d’anticiper un changement profond des cycles de vie patrimoniaux, pour tenter de s’y adapter. A titre d’illustration, l’âge toujours plus élevé des bénéficiaires des contrats d’assurance-vie appelle une réflexion globale sur une rédaction renouvelée de leur clause bénéficiaire, permettant un éventuel saut générationnel, les conséquences d’une « génération perdue », les modalités de renonciation, etc.

D’ores et déjà, sur un plan politique, cette évolution débouche sur des réflexions visant une réforme de nos droits de succession. Ainsi, France stratégie(5) croit devoir observer, dans une logique très « pikettyenne » : « Ainsi, tout se met en place pour que la progression de la part de patrimoine détenue par les seniors s’auto-alimente et pour que la richesse des individus soit plus qu’auparavant déterminée par celle de leurs ascendants, plutôt que par leur propre trajectoire de revenus. Dans ce nouveau contexte patrimonial, la fiscalité peut être un outil de redistribution entre générations et à l’intérieur des générations. Elle peut également être un vecteur d’efficacité économique, si elle favorise les donations et oriente l’allocation du capital vers des investissements plus productifs. A cet égard, le système actuel, complexe et datant d’un siècle, semble largement perfectible… ».

Une espérance de vie (presque) toujours accrue

En l’état de la pandémie de Covid, son impact devrait s’avérer très ponctuel. D’ores et déjà, l’espérance de vie à la naissance a repris sa marche triomphale. Cette progression continue à nourrir naturellement de multiples conséquences patrimoniales.

Sur un plan financier, elle appelle mécaniquement un accroissement de l’épargne longue, assortie de la nécessité de la valoriser. Dans la phase actuelle de taux bas, voire en hausse, cette valorisation induira pour l’essentiel le recours à des actifs réels. Dans la logique schumpetérienne de notre président, l’immobilier – « fortune improductive » (sic) – ne saurait durablement répondre à cette nécessité. Aussi, à l’encontre de l’inclination ancestrale des épargnants français, depuis la crise de Law, il reviendra à leurs conseils de les orienter, selon une logique anglo-saxonne, vers les actions, cotées ou non. Aussi bien leur talent pédagogique sera-t-il mis à rude épreuve.

Sur un plan juridique, de cette progression découlera la pertinence pour les conseillers patrimoniaux – sans passer de diplôme de gérontologie – de parfaitement maîtriser les outils relatifs à la protection des plus anciens (la tutelle, la curatelle, le mandat de protection future, etc.).

Une multiplication des seniors

Les Français de plus de soixante-quinze ans vont passer de 9 % de la population en 2020 à près de 18 % en 2070. Sur un plan patrimonial, ce vieillissement rapide de la population française permet d’anticiper divers phénomènes : l’accroissement des conservatismes, le besoin de protection, dans toutes les acceptions du terme, l’explosion des dépenses de santé et des problématiques de dépendance(6)… Par suite, les assurances de personnes paraissent promises à un brillant avenir. Les conseillers patrimoniaux, longtemps cantonnés à une approche essentiellement financière, devront (ré)apprendre à élargir leur approche commerciale. Aussi leur reviendra-t-il demain, sans solution de continuité, de traiter de la maladie et de la mort. Le potentiel commercial de ces nouveaux marchés justifiera, à l’évidence, l’investissement induit, en termes de formation.

Ponctuellement, de nouvelles pratiques devraient se généraliser, voire émerger. A titre d’illustration, le recueil d’attestation médicale sur la pleine possession de la faculté d’esprit des investisseurs, dès lors qu’ils n’appartiendraient plus, et de beaucoup, à la cible énoncée du lectorat de Tintin. Cette assistance médicale pourrait utilement se développer à l’occasion d’arbitrages financiers ou de modifications de clauses bénéficiaires de contrats d’assurance-vie.

Une crise annoncée des retraites par répartition

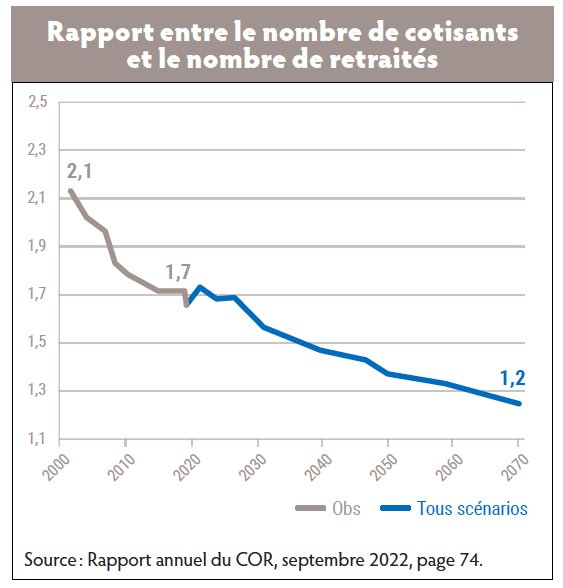

En 2020, on comptait 1,7 personne en emploi pour un retraité de droit direct (tous régimes confondus), et le montant brut moyen de pension de l’ensemble des retraités de droit direct représentait 50,3 % du revenu d’activité moyen (hors activité partielle)(7). A l’horizon 2070, on comptera moins d’1,2 personne en emploi pour un retraité (cf. graphique « Rapport entre le nombre de cotisants et le nombre de retraités »).

En 2020, on comptait 1,7 personne en emploi pour un retraité de droit direct (tous régimes confondus), et le montant brut moyen de pension de l’ensemble des retraités de droit direct représentait 50,3 % du revenu d’activité moyen (hors activité partielle)(7). A l’horizon 2070, on comptera moins d’1,2 personne en emploi pour un retraité (cf. graphique « Rapport entre le nombre de cotisants et le nombre de retraités »).

Cette dégradation certaine du ratio actifs/retraités induit une interrogation fondamentale sur l’équilibre des régimes de retraite par répartition. A l’encontre des discours lénifiants, il en découle l’absolue nécessité, pour équilibrer nos régimes de retraite, de jouer concomitamment sur les trois leviers disponibles : la hausse des cotisations, le recul de l’âge de départ et le montant des prestations. Les choix politiques futurs ne pourront, de facto, porter que sur la répartition des efforts à fournir entre ces trois leviers.

Par suite des choix passés, privilégiant les générations présentes aux dépens de leurs descendants, les retraites actuelles connaissent une sorte d’acmé, voyant les retraités disposer de revenus supérieurs aux actifs. Cette forme d’apogée est simplement consécutive au cumul par ces derniers de pensions (encore) élevées et des fruits de leur épargne.

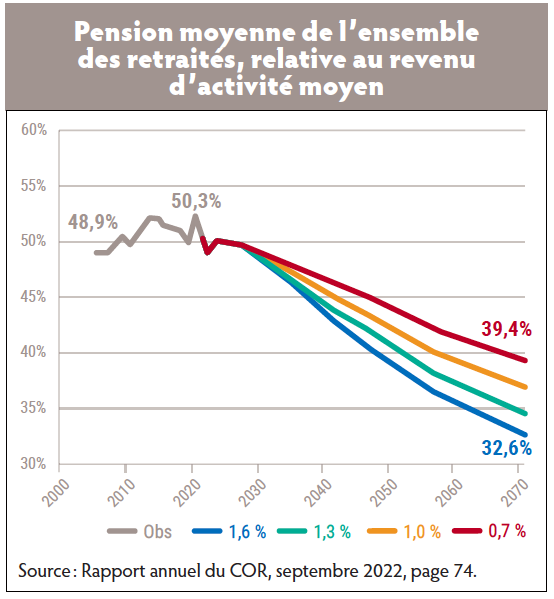

Le Conseil d’orientation des retraites (COR) anticipe la fin de cette situation, par suite d’une baisse drastique au cours des prochaines décennies des pensions (cf. tableau « Pension moyenne de l’ensemble des retraités »).

Le Conseil d’orientation des retraites (COR) anticipe la fin de cette situation, par suite d’une baisse drastique au cours des prochaines décennies des pensions (cf. tableau « Pension moyenne de l’ensemble des retraités »).

Pour les métiers de la gestion de patrimoine, l’heureuse nouvelle réside en la prise de conscience rapide des ayants droit de cette évolution annoncée, débouchant sur un besoin croissant en termes d’épargne longue et de la nécessité absolue de la valoriser sur la longue durée.

A titre d’exemple, les jeunes générations ne s’interrogent plus sur le montant de leur future retraite par répartition, mais sur leur pérennité même ! Par suite, les systèmes de retraites par capitalisation, au sens large, ne peuvent connaître qu’un « avenir radieux »(8).

Une multiplication des familles recomposées

L’accroissement de notre longévité – doublé d’une évolution des mentalités, accompagnant le recul de la religion catholique – débouche presque mécaniquement sur un rapide changement des structures familiales. La famille traditionnelle – sur le mode « Papa, maman, la bonne et moi » – encore majoritaire semble clairement appelée à laisser la place aux familles (dites) recomposées.

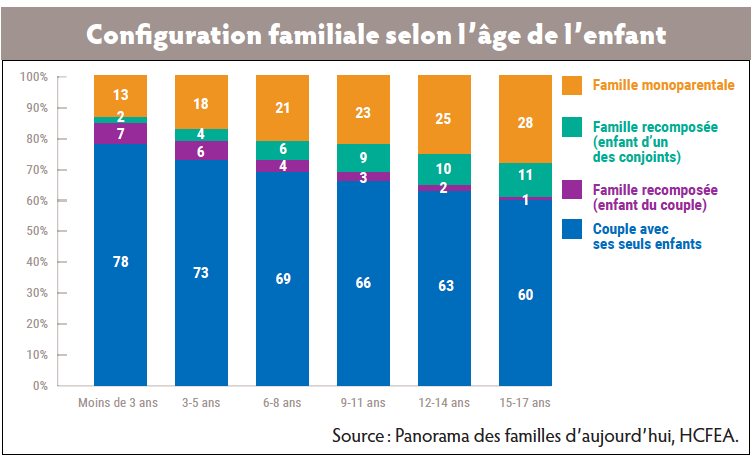

Ainsi, « en 2018, 68 % des enfants mineurs vivent avec leurs deux parents au domicile, éventuellement avec des frères et sœurs qui sont tous les enfants du couple parental (cf. graphique « Configuration familiale selon l’âge de l’enfant »). 21 % des enfants mineurs vivent dans une famille monoparentale, c’est-à-dire qu’ils résident avec un seul de leurs parents, qui ne vit pas en couple : 18 % avec leur mère et 3 % avec leur père. Enfin, 11 % des enfants mineurs vivent dans une famille recomposée, c’est-à-dire un couple d’adultes et au moins un enfant né d’une union précédente de l’un des conjoints : 5 % vivent avec leur mère et un beau-parent, 2 % vivent avec leur père et un beau-parent, et 4 % vivent avec leurs deux parents et d’autres enfants qui sont ceux d’un seul membre du couple »(9).

Ainsi, « en 2018, 68 % des enfants mineurs vivent avec leurs deux parents au domicile, éventuellement avec des frères et sœurs qui sont tous les enfants du couple parental (cf. graphique « Configuration familiale selon l’âge de l’enfant »). 21 % des enfants mineurs vivent dans une famille monoparentale, c’est-à-dire qu’ils résident avec un seul de leurs parents, qui ne vit pas en couple : 18 % avec leur mère et 3 % avec leur père. Enfin, 11 % des enfants mineurs vivent dans une famille recomposée, c’est-à-dire un couple d’adultes et au moins un enfant né d’une union précédente de l’un des conjoints : 5 % vivent avec leur mère et un beau-parent, 2 % vivent avec leur père et un beau-parent, et 4 % vivent avec leurs deux parents et d’autres enfants qui sont ceux d’un seul membre du couple »(9).

Cette évolution rapide vers de nouvelles structures familiales conduit à une complexité patrimoniale exponentiellement croissante. Elle s’accompagnera d’un besoin de conseils accrus. Elle constitue donc une heureuse nouvelle pour les conseillers patrimoniaux les plus aguerris dans les dimensions juridiques de leur métier.

Une explosion de la perte d’autonomie

Si le vieillissement de la population française constitue un enjeu patrimonial majeur, la perte d’autonomie s’avère cruciale. En 2015, la France comptait déjà 2,5 millions de personnes âgées en perte d’autonomie, soit 13,5 % des plus de soixante ans. Parmi elles, sept cent mille étaient en perte d’autonomie sévère. Naturellement, cette perte d’autonomie se concentre sur les âges les plus élevés et concerne plus de 30 % des plus de soixante-quinze ans(10). Ainsi à l’horizon 2050, selon l’Insee, la France devrait-elle compter quatre millions de seniors en perte d’autonomie (soit 16, 4 % des seniors).

Pour le marché de la gestion de patrimoine, le défi est donc majeur. Nombre de ses clients, actuels et futurs, seront impactés dans leur chair par cette évolution. Selon l’approche chinoise de toute crise (danger + opportunité), les besoins et opportunités sont donc immenses, en termes de prévoyance et d’épargne, de prévention des abus de faiblesse(11), de lutte contre les risques d’escroqueries et de besoins de protection des personnes (tutelle, curatelle, habilitation familiale, etc.).

Un « risque » individuel de longévité

Selon Pascal Bruckner, dans Une brève éternité : Philosophie de la longévité (2019), « Un quinquagénaire d’aujourd’hui est dans la même situation qu’un nouveau-né de la Renaissance : son espérance de bonne vie est à peu près de trente ans, l’équivalent de la totalité d’une existence pour un Européen, il y a trois siècles ». Cette longévité entièrement nouvelle induit naturellement nombre de conséquences patrimoniales, consécutives à d’heureux constats actuariels. Son absence de prise en compte pourrait clairement conduire à une véritable peine patrimoniale : survive à son propre capital !

Une longévité entièrement nouvelle

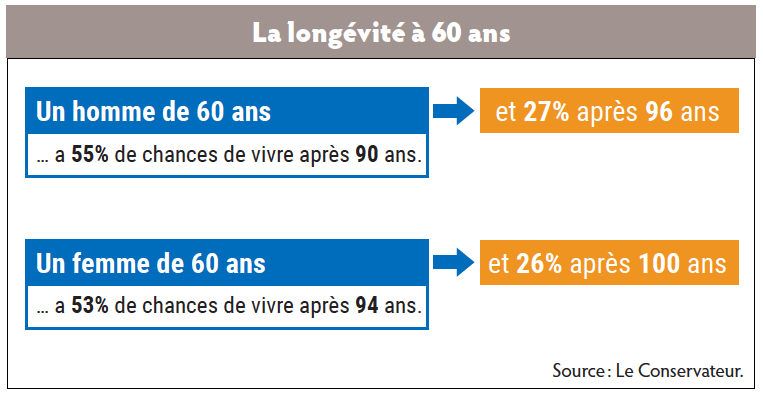

Le dernier vivant d’un couple de soixante ans à plus de 50 % de chances d’atteindre quatre-vingt-quatorze ans. Aussi bien à soixante ans (cf. illustration « La longévité à 60 ans »), l’horizon « actuariel » est-il supérieur à trente ans, voire bien plus sur le plan patrimonial. En effet, les héritiers ou bénéficiaires de contrats d’assurance-vie ne se trouveront pas, dans la plupart des cas, dans l’obligation – au-delà de la nécessité de régler des droits d’enregistrement – sous la contrainte de liquider les actifs recueillis. Aussi, même à soixante ans passés, l’horizon de placement des actifs détenus atteint-il souvent le demi-siècle !

Le dernier vivant d’un couple de soixante ans à plus de 50 % de chances d’atteindre quatre-vingt-quatorze ans. Aussi bien à soixante ans (cf. illustration « La longévité à 60 ans »), l’horizon « actuariel » est-il supérieur à trente ans, voire bien plus sur le plan patrimonial. En effet, les héritiers ou bénéficiaires de contrats d’assurance-vie ne se trouveront pas, dans la plupart des cas, dans l’obligation – au-delà de la nécessité de régler des droits d’enregistrement – sous la contrainte de liquider les actifs recueillis. Aussi, même à soixante ans passés, l’horizon de placement des actifs détenus atteint-il souvent le demi-siècle !

Cette évolution appelle une pédagogie, entièrement nouvelle, vis-à-vis des épargnants, voire des juges de tutelle. La nécessité induite d’effectuer jusqu’à des âges avancés des investissements (dits) à risque – les seuls réellement conformes aux horizons de placements considérés ! – s’avère, en effet, clairement contre-intuitive et surtout contraire aux réflexes ancestraux des épargnants français, de notre législation et, pire encore, de la culture de nos magistrats. Cette nécessité appelle clairement une pédagogie entièrement nouvelle et, plus encore, sa formulation écrite pour attester de son recueil effectif et écarter toute mise en cause ultérieure de la responsabilité du conseil.

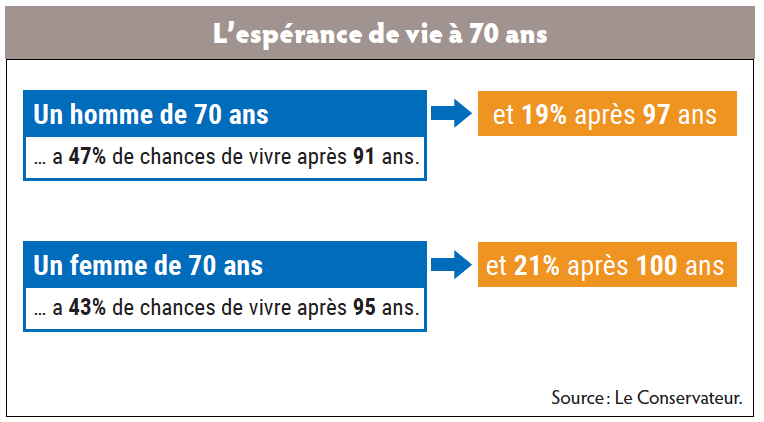

A soixante-dix ans passés, l’espérance de vie pour un « couple » reste toujours très longue (cf. illustration « L’espérance de vie à 70 ans ») et, naturellement, plus encore sur un plan patrimonial. Ce couple, dans une proportion naturellement croissante avec la consistance de son patrimoine, devra continuer, au regard de la réalité de ses horizons de placement, à réfléchir aux modalités de valorisation de son capital. A titre d’illustration sur les horizons considérés, la détention de fonds en euros – dans une phase de taux longs nuls, voire haussiers ! – devra être limitée aux seuls besoins de « trésorerie ». Et en même temps, le besoin de conseils financiers – en termes de choix de supports financiers et d’arbitrages – ne peut que croître, pour le plus grand bien de la gestion de patrimoine.

A soixante-dix ans passés, l’espérance de vie pour un « couple » reste toujours très longue (cf. illustration « L’espérance de vie à 70 ans ») et, naturellement, plus encore sur un plan patrimonial. Ce couple, dans une proportion naturellement croissante avec la consistance de son patrimoine, devra continuer, au regard de la réalité de ses horizons de placement, à réfléchir aux modalités de valorisation de son capital. A titre d’illustration sur les horizons considérés, la détention de fonds en euros – dans une phase de taux longs nuls, voire haussiers ! – devra être limitée aux seuls besoins de « trésorerie ». Et en même temps, le besoin de conseils financiers – en termes de choix de supports financiers et d’arbitrages – ne peut que croître, pour le plus grand bien de la gestion de patrimoine.

Les conséquences patrimoniales d’une nouvelle « brève éternité »

Sur des durées aussi longues, la multiplication des inconnues dans le conseil patrimonial appelle la plus grande humilité. Sur ces décennies, selon la forte formule de David Rumsfeld : “There are known knowns; there are things we know we know. We also know there are known unknowns; that is to say we know there are some things we do not know. But there are also unknown unknowns - the ones we don’t know we don’t know”. [« Il y a des connues connues, des choses dont nous savons que nous les savons. Nous savons aussi qu’il y a des inconnues connues, autrement dit, nous savons qu’il y a des choses que nous ne savons pas. Mais il y a aussi des inconnues inconnues, celles dont nous ne savons pas que nous les ignorons »].

Et la meilleure expression de cette nécessaire humilité réside en une diversification des solutions patrimoniales mises en œuvre, des techniques juridiques retenues, des actifs détenus, et des produits et services souscrits.

En effet, sur les durées considérées, aucune technique patrimoniale ou solution financière n’est à l’abri des outrages du temps. La plus élémentaire prudence conduira à diversifier les outils et solutions mises en œuvre pour augmenter la probabilité d’atteindre effectivement les objectifs poursuivis et réduire le risque global encouru. A titre d’exemple, sur les horizons considérés, nos heureux retraités pourront connaître une succession de cycles économiques et phases financières, avec en inconnu : leur timing, durée, profondeur.

Or une solution efficiente existe au cours de chaque phase pour protéger, voire accroître, le pouvoir d’achat de l’épargne constituée. Aussi, la règle absolue doit être d’éviter toute rigidité dans la gestion des actifs ou solution univoque, de sorte de pouvoir procéder aux arbitrages nécessaires. Naturellement, la prétention d’effectuer les changements appelés par les évolutions de conjoncture au mieux serait pure hubris. L’objectif réside simplement à éviter le syndrome des « emprunts russes ».

La problématique de la retraite illustre parfaitement l’adage de David Rumsfeld. Elle est constituée de trois phases distinctes aux durées « très » variables et « heureusement » ignorées, et surtout assorties de besoins patrimoniaux profondément différents.

Sur ce nouveau temps « très long », une nécessité nouvelle apparaît : la congruence des « actifs » détenus versus les « passifs ». Aussi les actifs détenus doivent-ils être cohérents avec la nature du « passif » : l’évolution des capacités physiques et intellectuelles et, par suite, autoriser une gestion déléguée, simple et peu chronophage ; permettre de faire face à l’éventuelle variabilité des charges personnelles – en dégageant des revenus et/ou du capital : contra l’immobilier en direct, les revenus viagers, etc.) ; et être suffisants !

Cette dernière assertion s’oppose, par exemple, à la pratique – sauf pour quelques happy few – de donations. En effet, il n’est envisageable de procéder à des donations que dans la certitude absolue que quelles que soient les hypothèses de survie extrême, de diminution de rendement des pensions, de survenance d’une dépendance lourde, de valorisation (réelle et non purement nominale) des actifs détenus, etc.

Les capitaux transmis ne manqueront pas au financement du train de vie futur. Cet examen devant être effectué avec la plus grande paranoïa, avec à l’esprit la sentence de Henry Kissinger : « Il faut se rappeler que même les paranoïaques ont des ennemis ».

D’heureux constats actuariels

Selon l’Ined (août 2018), « De la naissance au premier anniversaire, le risque de décéder est aujourd’hui très faible, de l’ordre de 30 pour 10 000 […]. Il augmente fortement à l’adolescence, jusqu’à atteindre […] 5 pour 10 000 chez les garçons à 20 ans. Il augmente ensuite […] d’environ 8 à 10 % d’un âge à l’autre soit un doublement tous les 8-9 ans ». En pratique, la probabilité de disparaître dans l’année statistiquement « insignifiant » jusqu’à quarante ans, reste limitée jusqu’à plus de quatre-vingts ans, pour naturellement connaître, par la suite, une croissance irrépressible. Pendant l’essentiel de la vie active, la couverture du risque-décès va donc s’avérer patrimonialement intéressante, relativement peu dispendieuse et autoriser des marges significatives. Une approche viagère de la gestion de patrimoine reste donc à développer à chaque étape de la vie, sur la base de formules viagères revisitées, de nouvelles tontines, etc.

La démographie éclaire, jusqu’aux horizons du troisième âge, naturellement une approche actuarielle et nullement individuellement prédictive. Pour autant, les durées considérées – majorées de la dimension successorale de toute gestion du patrimoine des happy few – mettent en exergue nombre d’informations, constitutives d’autant d’opportunités pour le conseiller patrimonial : la nécessité d’accroître le pouvoir d’achat de l’épargne-retraite, même après le départ à la retraite, voire la cession d’une entreprise ; l’absurdité d’être liquide au lendemain de sa retraite ; la contrainte d’être investi en actifs réels, seuls (éventuellement) créateurs de valeur ; le non-sens d’une garantie du capital quotidienne, hors de propos sur de telles durées ; la nécessité d’une offre de supports et d’outils financiers efficients sur la (très) longue durée (mandat de gestion, Private Equity, unité de compte de conviction, etc.).

Le vieillissement des détenteurs du capital

Les enquêtes et analyses sur le comportement des épargnants face aux risques(12) divergent sur nombre de variables explicatives, mais convergent toutes sur les propositions suivantes : les hommes sont plus tolérants aux risques que les femmes ; les jeunes que leurs aînés.

Or le patrimoine est détenu par des mains de plus en plus âgées, qui plus est, de plus en plus féminines. Aussi pourraient-elles s’éloigner à l’avenir de l’optimum financier (sauf conseil très structurant !). Le défi majeur pour les détenteurs du capital, au regard de leur âge, sera, en effet, d’être investi en actifs réels (dits) à risques :

- au terme d’une phase de quarante ans de baisse des taux longs et donc de valorisation des fonds en euros, assortis de leur garantie quotidienne du capital – fût-elle nominale – : comment croire sérieusement que « les performances passées ne préjugent pas des performances futures » ;

- au regard d’une culture financière perfectible des clients les plus âgés, de leurs « accompagnateurs »(13) et des magistrats.

Le risque induit de mise en cause de la responsabilité professionnelle du conseil est clair. Les magistrats comparent, en effet, trop souvent les performances constatées avec le Cac 40, en cas de hausse, et au livret A en cas de baisse des marchés… Ce faisant, ils n’intègrent pas les horizons réels de placement des intéressés et, par suite, la nécessité d’une prise de risques explicite, pour simplement préserver le pouvoir d’achat de l’épargne constituée et garantir le financement du train de vie au cours de leur quatrième âge. Cette donnée appellera clairement un renforcement drastique de la culture de l’écrit et des efforts de clarté dans la justification périodique des stratégies financières mises en œuvre.

Une lourde problématique cognitive

Comme l’écrivait le général de Gaulle dans Mémoires de guerre (1954), « La vieillesse est un naufrage », également sur un plan patrimonial, sauf la « certitude » de disposer de proches, aux intérêts non divergents. Une telle situation est en pratique aussi rare qu’incertaine. La recherche, lors du quatrième âge, d’une congruence « actif-passif » conduit à privilégier les formules patrimoniales autorisant une gestion déléguée, une compréhension aisée, toute absence de gestion quotidienne ou, par trop, chronophage, etc. Les autres types d’actifs ne devront être détenus qu’avec la plus grande parcimonie, tant ils s’avéreront inadaptés au regard des troubles cognitifs croissants de leurs détenteurs.

Un charme croissant de la prévoyance

Au regard des évolutions démographiques en cours, sans même attendre la réalisation de la promesse de démiurges californiens de disparition de la mort, la prévoyance doit devenir consubstantielle à la gestion de patrimoine. Son coût est, en effet, limité. Elle offre l’opportunité aux conseillers de développer un nouveau champ d’expertise à fortes valeurs ajoutées au bénéfice de leurs clients patrimoniaux. Surtout, la sensibilisation de ces derniers à cette dimension de la gestion de leur patrimoine n’est plus guère à faire, au lendemain de la crise de la Covid et du scandale d’Orpéa, en termes de gestion de la dépendance.

En ce sens, dans une phase de taux bas et de vieillissement rapide de la population, les assureurs japonais ont, d’ores et déjà, démontré la possibilité de rapidement modifier le mix produits de placements d’épargne par l’insertion massive de solutions de prévoyance. L’avenir paraît radieux à cet égard également.

En premières conclusions, l’analyse de la démographie française offre nombre de certitudes heureuses pour la gestion de patrimoine :

- un besoin croissant d’une épargne longue, voire très longue (avec l’assurance-vie) ;

- un besoin explosif de prévoyance pour couvrir une population vieillissante (les assurances de personnes) ;

- une nécessité de privilégier la transmission en cas de mort aux donations (avec une « opportune » préservation des encours !).

Et, en même temps, il reviendra aux conseillers patrimoniaux de toujours mieux appréhender plusieurs dimensions nouvelles, en termes juridiques ou de services, appelées par le grand âge d’une part croissante de leur clientèle :

- la protection des personnes (tutelle, curatelle, contrat de protection future, habilitation familiale, etc.) ;

- les modalités d’une lutte efficiente contre les abus de faiblesse ;

- un accroissement continu des besoins en termes d’assistance et d’accompagnement.

Toutes ces évolutions offrent autant d’opportunité de délivrer des services à fortes valeurs ajoutées à la clientèle patrimoniale, propres à la fidéliser et à pleinement justifier sur la très longue durée tant d’honoraires que de commissions. l

1. La démographie, une science humaine appliquée, de Pierre George, in Population, avril-mai 1959, page 317.

2. Etude Ined à mars 2021 et janvier 2022.

3. Insee Première n° 1889, janvier 2022.

4. Taux longs et démographie appellent le renouveau du conseil, par l’auteur, in Profession CGP, octobre 2017.

5. France stratégie, janvier 2017, n° 51 : Peut-on éviter une société d’héritiers ?

6. A ce sujet : Concertation grand âge et autonomie, rapport Dominique Libault, mars 2019, ministère des Solidarités et de la Santé.

7. Rapport annuel du COR, septembre 2022, page 70.

8. Voir le rapport de l’OCDE, de décembre 2022, intitulé Pensions Outlook 2022.

9. Panorama des familles d’aujourd’hui, HCFEA, rapport adopté le 28 septembre 2021, page 35.

10. Insee, projections Omphale ; Drees, enquête EHPA 2015 et VQS 2014.

11. A l’exemple de l’affaire Bettencourt, CA Paris, Pôle 1, 1re chambre, 23 juillet 2010, n° 10/13406, Cass, 1re civ., 6 octobre 2011, n° 10-21.822.

12. Cf. les enquêtes Pater, la loterie de Barsky… « Mesures des préférences des épargnants » par L. Arrondel et A. Masson in Économie et statistiques, n° 467-468, 2014.

13. 60 % des « accompagnateurs » déclarent laisser l’argent « là où il se trouve » ! (cf. Observatoire des personnes dépendantes, Apicil, édition 2022).

Vos réactions