Les actions surperforment-elles réellement sur le long-terme ?

Par Mathieu Vaissié, PhD, directeur de la recherche chez Ginjer AM, chercheur associé à l’EDHEC Risk Institute

Par Mathieu Vaissié, PhD, directeur de la recherche chez Ginjer AM, chercheur associé à l’EDHEC Risk Institute

Tous les secteurs d’activité ont leurs mythes et leurs croyances. Les marchés financiers, construction sociale par excellence, ne font pas exception à la règle. L’une de ces croyances est que les investisseurs de long-terme, désireux de faire fructifier leur capital, devraient systématiquement privilégier les actions aux autres classes d’actifs.

Selon la sagesse populaire, un investisseur devrait à ce titre être exposé à hauteur de (100 - son âge) % aux actions. Il est donc troublant de constater que le parangon des investisseurs de (très) long-terme, les fonds de pension américains, investisseurs sophistiqués s’il en est, ont en moyenne réduit leurs expositions aux actions de 58 à 43 % sur les vingt dernières années ; tandis que leurs taux de couverture (i.e., le rapport entre leurs actifs et leurs engagements) chutaient en moyenne de 102 à 76 % (source : Public Plans Data). Il s’agit là d’une dissonance cognitive qu’il est essentiel de comprendre, notre système socio-économique n’ayant jamais eu autant besoin de financements de long-terme qu’aujourd’hui, pour briser la fameuse tragédie des horizons.

Un investisseur ayant du temps devant lui, et souhaitant accumuler du capital, a-t-il vraiment intérêt à privilégier les actions ? Une question d’autant plus d’actualité que les Français vont, petit à petit, être amenés à financer une partie de leur retraite par capitalisation, s’ils souhaitent pouvoir disposer de taux de remplacement suffisants pour subvenir à leurs besoins.

Dans cet article, nous allons montrer que les actions ont bien surperformé les autres classes d’actifs de façon significative depuis que nous avons posé les bases du système socio-économique tel que nous le connaissons aujourd’hui, c’est-à-dire depuis 1945.

Alors pourquoi ce désamour pour les actions ? Deux raisons à cela. La première, c’est que les investisseurs, y compris ceux qui ont un passif très long, ont tendance à se projeter sur des horizons d’investissement trop courts pour pouvoir profiter pleinement de la prime de risque associée aux actions. La seconde, c’est que les investisseurs peinent à accepter la volatilité inhérente aux actifs risqués, ce qui les conduits à être moins exposés qu’ils ne pourraient l’être, et finit par leur coûter très cher. Cela explique pourquoi de si nombreux investisseurs ne parviennent pas à profiter d’une surperformance qui leur tend pourtant les bras…

Les actions surperforment-elles en toutes circonstances ?

Les résultats présentés dans le reste de cet article portent sur un échantillon constitué de toutes les entreprises américaines cotées sur le NYSE, l’Amex (depuis 1962) et le Nasdaq (depuis 1972), de janvier 1945 à décembre 2022. Par la suite, les performances desdites entreprises pondérées par leurs capitalisations boursières seront utilisées comme estimateur de la performance de la classe « actions », en précisant que le choix des actions états-uniennes est d’abord et avant tout motivé par le fait qu’elles sont les premières bénéficiaires de la Pax Americana.

Si ces dernières ne parviennent pas à dominer les autres classes d’actifs, la cause des actions sera entendue. Dans le cas contraire, il sera utile d’étendre l’analyse aux autres zones géographiques (Spoiler Alert : un investisseur américain a bien intérêt à se diversifier à l’international, même si les actions états-uniennes ont eu tendance à surperformer ces dernières années).

Nous le savons, la performance des actions varie à la fois à travers le temps et les régimes de marché. Mesurer une performance moyenne sur longue période n’est donc pas suffisant pour pouvoir juger du comportement des actions. Pour cela, comparons la performance générée par les actions sur l’ensemble de notre période d’observation à celle obtenue sur différents sous-périodes et environnements macroéconomiques. Pour les sous-périodes, l’échantillon a été découpé en trois parties de même taille, en considérant séparément les dix dernières années, pour montrer que l’un des principaux risques auxquels sont actuellement exposés les investisseurs est le biais de représentativité, c’est-à-dire notre tendance naturelle à considérer que le passé récent est une bonne approximation de ce qui nous attend dans le futur. Pour les environnements macroéconomiques, l’échantillon a été classé de deux manières différentes.

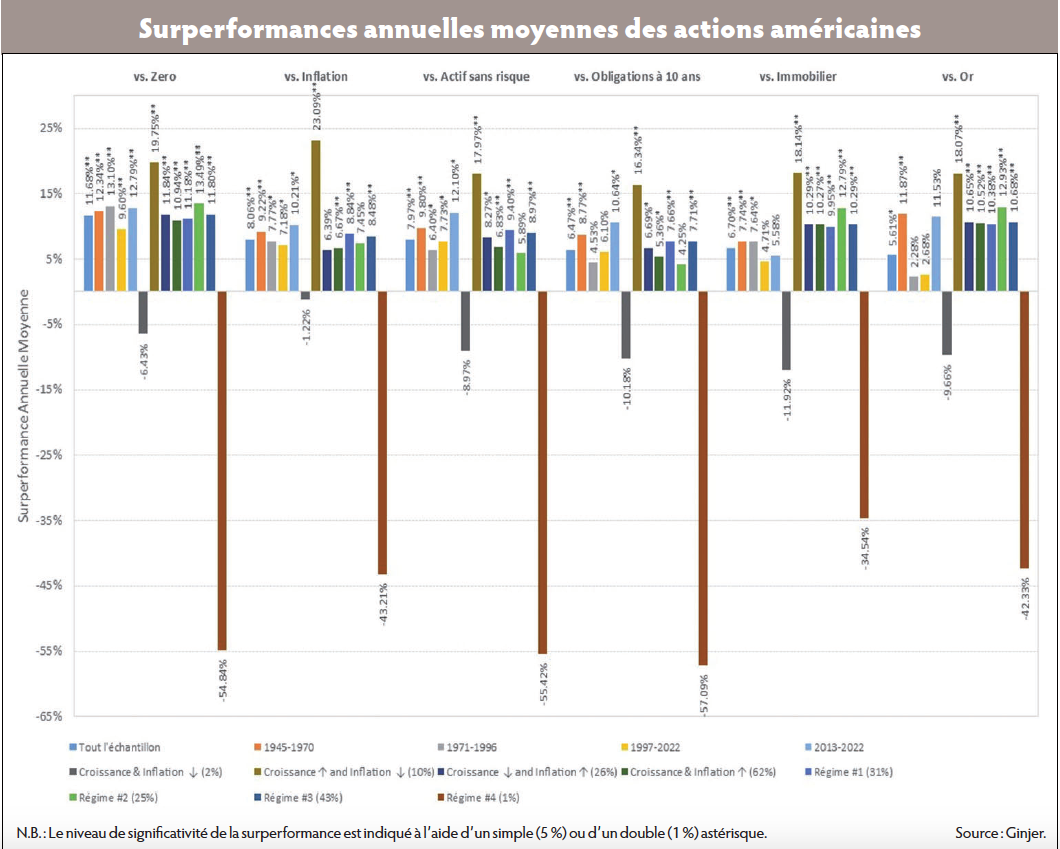

La première consiste à découper l’échantillon en quatre états du monde, selon que la croissance et l’inflation monte et/ou baisse. La seconde, plus élaborée et qui permet surtout d’appréhender notre système socio-économique de façon plus holistique, consiste à appliquer un algorithme d’apprentissage machine sur une sélection de dix indicateurs macroéconomiques (e.g., base monétaire, taux d’intérêt, inflation, productivité, croissance, chômage, répartition des richesses, etc.). Quatre régimes bien distincts sont ainsi identifiés (dénotés « Régime n° 1 à 4 » dans l’illustration ci-contre « Surperformances annuelles moyennes des actions américaines »). Les chiffres indiqués en parenthèses dans la légende de cette illustration indiquent la probabilité d’occurrence d’un environnement donné.

La première consiste à découper l’échantillon en quatre états du monde, selon que la croissance et l’inflation monte et/ou baisse. La seconde, plus élaborée et qui permet surtout d’appréhender notre système socio-économique de façon plus holistique, consiste à appliquer un algorithme d’apprentissage machine sur une sélection de dix indicateurs macroéconomiques (e.g., base monétaire, taux d’intérêt, inflation, productivité, croissance, chômage, répartition des richesses, etc.). Quatre régimes bien distincts sont ainsi identifiés (dénotés « Régime n° 1 à 4 » dans l’illustration ci-contre « Surperformances annuelles moyennes des actions américaines »). Les chiffres indiqués en parenthèses dans la légende de cette illustration indiquent la probabilité d’occurrence d’un environnement donné.

Pour mesurer la surperformance des actions a été sélectionné, par ailleurs, une série d’indicateurs correspondant à des objectifs universels, comme le zéro, pour la préservation du capital ; l’inflation, pour la préservation du pouvoir d’achat ; les bons du Trésor américain à un mois, pour la surperformance par rapport à l’actif sans risque ; les obligations à dix ans du gouvernement états-unien et l’immobilier, pour la surperformance par rapport à un investisseur que l’on qualifiera de prudent ; l’or, pour le transfert de valeur entre générations. Ce faisant, nous pourrons évaluer dans quelle mesure les actions ont répondu aux différentes attentes des investisseurs.

Les chiffres présentés dans l’illustration « Surperformances annuelles moyennes des actions américaines » sont clairs et sans appel. Les actions ont non seulement délivré des performances brutes/nettes très largement positives (+11,68 %/+8,06% p.a.), mais elles ont aussi généré une surperformance très significative par rapport à l’actif sans risque (+7,97 % p.a.), à un investisseur prudent (+6,47 % vs. les obligations à dix ans et +6,70 % vs. l’immobilier), ou même à l’or (+5,61 % p.a.). Ceci étant dit, nous pouvons observer une tendance baissière à travers le temps ; l’ère des accords de Bretton Woods apparaît, en effet, comme une sorte d’âge d’or de l’investissement dans les actions, avec un rendement réel de +9,22 % p.a., et plus généralement du transfert de valeur à travers le temps, avec une surperformance de +11,87 % p.a. par rapport à l’or ; tandis que l’ère de la théorie monétaire moderne [Modern Monetary Theory, ndlr], bien que toujours favorable aux actions, en particulier par rapport aux obligations, fait état d’une moins grande marge de sécurité, le rendement réel passant à +7,18 % p.a. et la surperformance relativement à l’or à +2,68 % p.a. seulement.

Notons au passage à quel point la performance réalisée sur les dix dernières années se trouve en pleine queue de distribution, le rendement réel dépassant les +10 % p.a., et la surperformance par rapport à l’or les +11 % ! Soulignons à l’inverse que si les actions enregistrent de piètres performances sur le régime de croissance et d’inflation en baisse, ainsi que sur le Régime n° 4 (essentiellement présent en 2008 et en 2020), ces cas ne se présentent respectivement que 2 % et 1 % du temps. En somme, hormis dans quelques périodes de crises ponctuelles, les actions ont bien été à la hauteur de leur réputation.

Les actions surperforment-elles, quel que soit l’horizon d’investissement ?

S’il est de bon ton de parler d’investissement long-terme, force est de constater que le concept n’a pas percolé jusque dans les portefeuilles de tous ses apôtres ; en témoigne la durée de détention moyenne des actions américaines qui s’est effondrée au cours des dernières décennies, passant de plus ou moins huit ans jusque dans les années 1960 (i.e., avant l’émergence de la gestion dite passive et le boom des produits synthétiques), à moins de six mois aujourd’hui. Un an peut donc être considéré comme du long-terme par certains… quand il s’agira de très court-terme pour d’autres.

Voyons donc dans quelle mesure le choix de l’horizon d’investissement peut modifier le jugement que porte un investisseur sur les actions.

Pour ce faire, examinons des horizons d’investissement allant d’un à quarante ans. Et comme les investisseurs sont prisonniers du temps, en ce sens qu’ils ne choisissent pas l’époque à laquelle ils vivent, et le cas échéant, investissent sur les marchés, nous allons considérer pour chaque horizon toutes les trajectoires possibles contenues dans notre période d’observation (de janvier 1945 à décembre 2022). La fréquence des données étant mensuelle, cela nous fera (936 - 12 x n + 1) trajectoires possibles pour un horizon de n années ; soit de neuf-cent-vingt-cinq trajectoires pour un horizon d’un an, à quatre-cent-cinquante-sept trajectoires pour un horizon de quarante ans. De cette manière, nous tiendrons compte de toutes les expériences qu’ont pu vivre les investisseurs qui ont investi dans les actions sur une durée comprise entre un et quarante ans, entre 1945 et 2022.

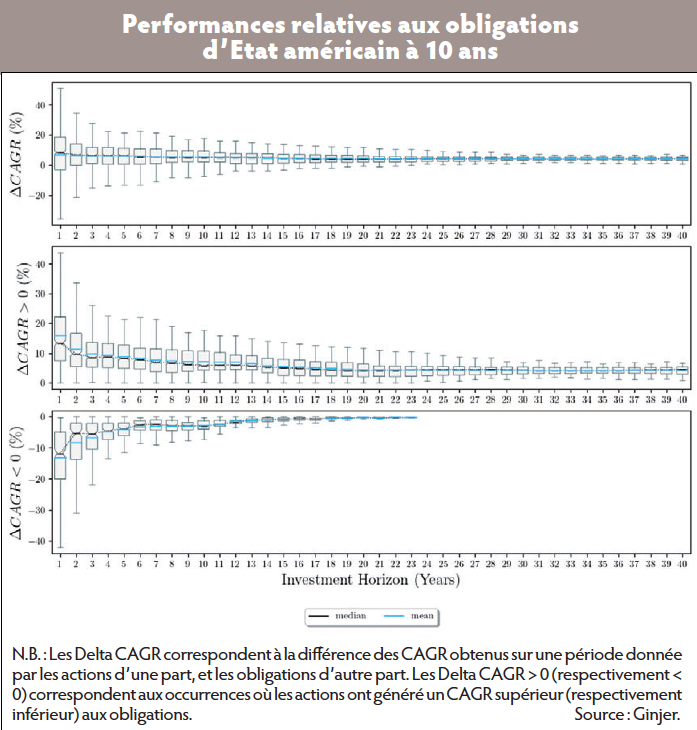

Avec la hausse spectaculaire des taux d’intérêt, les investisseurs s’interrogent logiquement sur la pertinence d’un arbitrage entre actions et obligations à l’heure où nous écrivons ces lignes. Nous allons donc mettre la focale sur la surperformance des actions par rapport aux obligations (en l’espèce les obligations d’Etat américain à dix ans). A noter que la performance réalisée sur une trajectoire donnée est approximée par la moyenne géométrique, en anglais Compounded Annual Growth Rate (a.k.a., CAGR). L’idée est de tenir compte de l’effet de composition des intérêts, ce que la moyenne arithmétique ne permet pas de faire. Les percentiles 25/50/75, ainsi que la moyenne et les surperformances min/max générées sur les différentes trajectoires sont présentées dans l’illustration « Performances relatives aux obligations d’Etat américain à 10 ans ». Par ailleurs, pour mettre en évidence d’éventuelles asymétries, nous avons ajouté la dispersion des sur- et sous-performances (dénotées Delta CAGR > 0 et < 0 dans le graphique).

Avec la hausse spectaculaire des taux d’intérêt, les investisseurs s’interrogent logiquement sur la pertinence d’un arbitrage entre actions et obligations à l’heure où nous écrivons ces lignes. Nous allons donc mettre la focale sur la surperformance des actions par rapport aux obligations (en l’espèce les obligations d’Etat américain à dix ans). A noter que la performance réalisée sur une trajectoire donnée est approximée par la moyenne géométrique, en anglais Compounded Annual Growth Rate (a.k.a., CAGR). L’idée est de tenir compte de l’effet de composition des intérêts, ce que la moyenne arithmétique ne permet pas de faire. Les percentiles 25/50/75, ainsi que la moyenne et les surperformances min/max générées sur les différentes trajectoires sont présentées dans l’illustration « Performances relatives aux obligations d’Etat américain à 10 ans ». Par ailleurs, pour mettre en évidence d’éventuelles asymétries, nous avons ajouté la dispersion des sur- et sous-performances (dénotées Delta CAGR > 0 et < 0 dans le graphique).

On peut constater sur le graphique que si la surperformance médiane converge immédiatement, il faut généralement compter trois ans pour que la dispersion se réduise de façon très significative ; cinq ans pour que la perte médiane en fasse de même ; vingt ans pour avoir une quasi-garantie de faire mieux avec les actions qu’avec les obligations. Notons au passage que s’il suffit de cinq ans pour être sûr (ou presque) d’obtenir une performance brute positive avec les actions, il faut tout de même compter dix ans pour obtenir le même résultat avec la performance nette (i.e., après inflation). A garder à l’esprit par les temps qui courent…

A toutes fins utiles, rappelons que les périodes inflationnistes sont d’autant plus problématiques pour les créanciers que pour les actionnaires.

En d’autres termes, les actions ont, en moyenne, fait mieux que les obligations, et ce, quel que soit l’horizon d’investissement. En revanche, si un investisseur voulait être certain de faire mieux que les obligations en investissant dans les actions, il devait se projeter sur un horizon sensiblement plus long que les cinq à dix ans qui sont le plus souvent mentionnés par les investisseurs comme étant du long-terme. Nombreux sont donc ceux qui ont pu être déçus par les actions, quand bien même, elles ont surperformé. Comme le dit l’adage, patience est mère de sûreté !

Les actions surperforment-elles sous toutes leurs formes ?

Jusqu’à présent, nous avons fait l’hypothèse que l’exposition des investisseurs aux actions était bien diversifiée. Or, nous savons que dans la pratique les portefeuilles actions des investisseurs ne sont pas aussi diversifiés qu’ils le devraient.

Par ailleurs, avec la prolifération des produits sectoriels, factoriels, de style, thématiques, entre autres, nous pouvons nous attendre à ce que, dans le futur, les portefeuilles actions des investisseurs présentent des biais d’autant plus importants et/ou qu’ils diffèrent sensiblement les uns des autres. Nous allons donc comparer le comportement du marché pris dans son ensemble, à celui de dix-sept indices sectoriels et des quatre principaux indices factoriels (i.e., petites et grandes capitalisations d’une part, croissance et Value d’autre part). L’objectif est d’estimer l’impact que de tels biais peuvent avoir sur la capacité des actions à surperformer les autres classes d’actifs. De la même manière, tous les investisseurs n’ont pas le même appétit pour, ou plutôt, la même aversion au, risque. Les investisseurs sont donc susceptibles de structurer leur exposition aux actions de manière différente. Et comme l’a dit A. Lavoisier : « rien ne se crée, rien ne se perd, tout se transforme ».

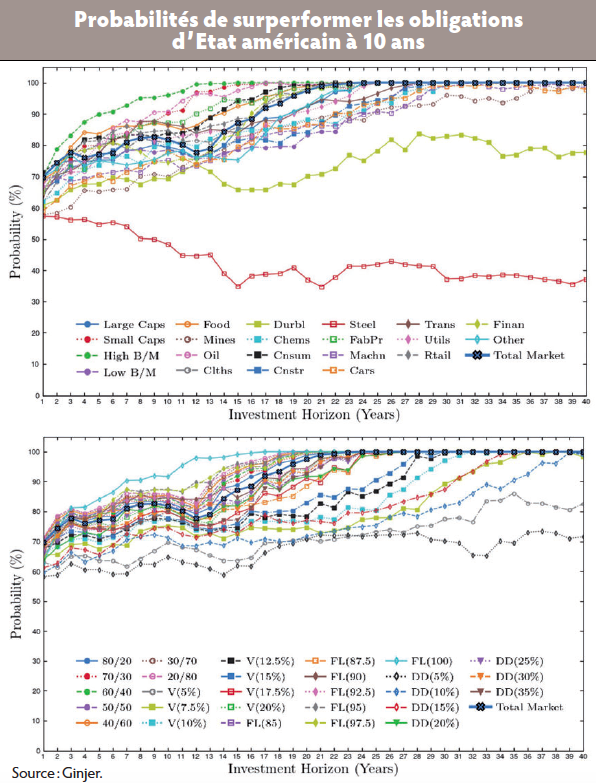

Dit autrement, les différents mécanismes de contrôle de la volatilité mis en œuvre par les investisseurs pour avoir la paix de l’esprit génèrent un coût d’opportunité. Pour en mesurer l’amplitude, nous considérons trois heuristiques, c’est-à-dire trois techniques élémentaires auxquelles les investisseurs ont fréquemment recours de façon plus ou moins explicite : la première, une stratégie Volatility Target (dénotée V(X %) dans les illustrations « Probabilités de surperformer les obligations d’Etat américain à 10 ans » (ci-contre) et « Surperformances cumulée par rapport aux obligations d’Etat américain à 10 ans » qui consiste à ajuster de façon dynamique l’exposition aux actions pour que la volatilité réalisée soit en ligne avec un objectif prédéfini (de 5 à 20 % p.a.) ; la deuxième, une stratégie Maximum Drawdown dénotée DD(Y %) dans les graphiques suivants) qui consiste également à ajuster de façon dynamique l’exposition aux actions, mais cette fois-ci pour maintenir le « peak-to-valley » au-dessus d’un niveau prédéfini (de -5 à -35 %) avec un niveau de confiance fixé à 99 % ; et la troisième, une stratégie Minimum Funding Level (dénotée FL(Z %) dans les graphiques suivants) qui consiste cette fois encore à faire évoluer l’exposition au fil du temps de sorte à offrir, cette fois-ci, une forme de garantie en capital (avec cette fois encore un niveau de confiance de 99 %) fixée à un niveau prédéterminé (de 85 à 100 %).

Dit autrement, les différents mécanismes de contrôle de la volatilité mis en œuvre par les investisseurs pour avoir la paix de l’esprit génèrent un coût d’opportunité. Pour en mesurer l’amplitude, nous considérons trois heuristiques, c’est-à-dire trois techniques élémentaires auxquelles les investisseurs ont fréquemment recours de façon plus ou moins explicite : la première, une stratégie Volatility Target (dénotée V(X %) dans les illustrations « Probabilités de surperformer les obligations d’Etat américain à 10 ans » (ci-contre) et « Surperformances cumulée par rapport aux obligations d’Etat américain à 10 ans » qui consiste à ajuster de façon dynamique l’exposition aux actions pour que la volatilité réalisée soit en ligne avec un objectif prédéfini (de 5 à 20 % p.a.) ; la deuxième, une stratégie Maximum Drawdown dénotée DD(Y %) dans les graphiques suivants) qui consiste également à ajuster de façon dynamique l’exposition aux actions, mais cette fois-ci pour maintenir le « peak-to-valley » au-dessus d’un niveau prédéfini (de -5 à -35 %) avec un niveau de confiance fixé à 99 % ; et la troisième, une stratégie Minimum Funding Level (dénotée FL(Z %) dans les graphiques suivants) qui consiste cette fois encore à faire évoluer l’exposition au fil du temps de sorte à offrir, cette fois-ci, une forme de garantie en capital (avec cette fois encore un niveau de confiance de 99 %) fixée à un niveau prédéterminé (de 85 à 100 %).

Il est important de noter que nous avons imposé dans tous les cas un niveau minimum d’exposition aux actions de 25 %, afin d’éviter la monétisation complète de la stratégie. Les capitaux non investis en actions ont, par ailleurs, été systématiquement investis dans le taux sans risque (en l’espèce les bons du Trésor américain à un mois).

Enfin, à titre de comparaison, nous avons également ajouté la stratégie de diversification classique, qui consiste à répartir le capital entre les actions et les obligations (ici des obligations à dix ans du gouvernement états-unien) dans des proportions variant entre 20 et 80 %. Nous disposons par conséquent de cinquante nuances d’expositions à la classe actions, représentatives des principaux profils que l’on peut retrouver dans la pratique.

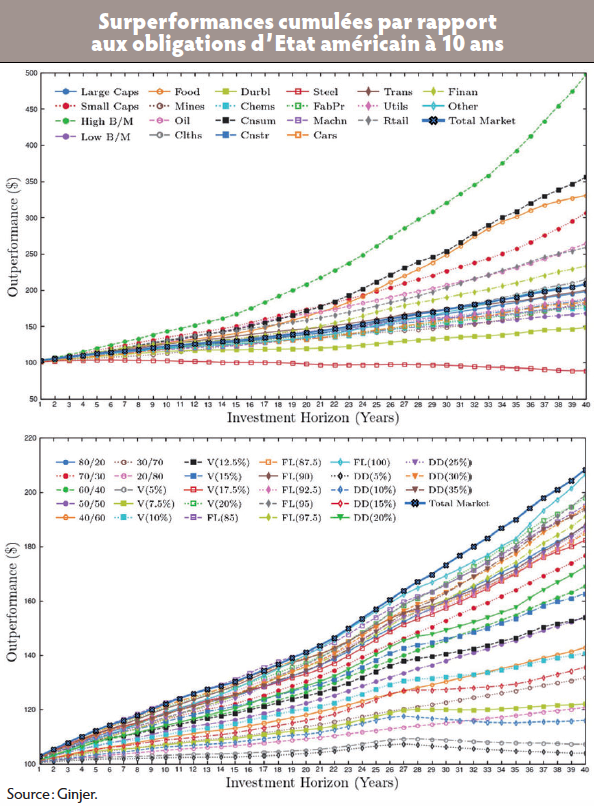

Dans quelle mesure le fait d’opter pour l’une ou l’autre de ces cinquante nuances d’exposition à la classe « actions » modifie-t-il la capacité d’un investisseur à faire mieux qu’un portefeuille obligataire ? Pour répondre à cette question, il nous faut considérer deux dimensions qui ont chacune leur importance lorsqu’il s’agit de prendre une décision en milieu incertain : la première, la fréquence de la surperformance, et la seconde, l’amplitude de ladite surperformance. Quelle est la probabilité pour un investisseur de faire mieux avec les actions qu’avec les taux s’il a un horizon d’investissement de n années ? Et à quel niveau de surperformance cumulée peut-il s’attendre sur ce même horizon d’investissement ? Les réponses à ces deux questions se trouvent dans les illustrations « Probabilités de surperformer les obligations d’Etat américain à 10 ans » et « Surperformances cumulée par rapport aux obligations d’Etat américain à 10 ans ». Pour que le graphique soit lisible, seule la médiane des surperformances obtenues sur toutes les trajectoires possibles d’un à quarante ans a été reportée.

Dans quelle mesure le fait d’opter pour l’une ou l’autre de ces cinquante nuances d’exposition à la classe « actions » modifie-t-il la capacité d’un investisseur à faire mieux qu’un portefeuille obligataire ? Pour répondre à cette question, il nous faut considérer deux dimensions qui ont chacune leur importance lorsqu’il s’agit de prendre une décision en milieu incertain : la première, la fréquence de la surperformance, et la seconde, l’amplitude de ladite surperformance. Quelle est la probabilité pour un investisseur de faire mieux avec les actions qu’avec les taux s’il a un horizon d’investissement de n années ? Et à quel niveau de surperformance cumulée peut-il s’attendre sur ce même horizon d’investissement ? Les réponses à ces deux questions se trouvent dans les illustrations « Probabilités de surperformer les obligations d’Etat américain à 10 ans » et « Surperformances cumulée par rapport aux obligations d’Etat américain à 10 ans ». Pour que le graphique soit lisible, seule la médiane des surperformances obtenues sur toutes les trajectoires possibles d’un à quarante ans a été reportée.

Première remarque, nous observons une certaine hétérogénéité, qui confirme, si cela était encore nécessaire, que les décisions prises par les investisseurs au niveau de la construction du portefeuille ont leur importance. Deuxième remarque, sauf rares exceptions, les courbes ont bien tendance à monter lorsque l’horizon d’investissement s’allonge, ce qui confirme qu’un investisseur a bien intérêt à se projeter dans la durée. En revanche, contrairement à ce que laisse entendre la sagesse populaire, la fonction n’est pas monotone, dans la mesure où après une hausse qui dure traditionnellement trois ans, il y a généralement un faux-plat qui dure plus ou moins huit ans ; avant que la pente soit de nouveau clairement orientée à la hausse.

En clair, l’horizon d’un investisseur devrait couvrir a minima deux cycles économiques, ou trois cycles de marché complets, pour pouvoir capitaliser pleinement sur la surperformance des actions. Troisième remarque, les mécanismes de contrôle de la volatilité ont, comme nous pouvions nous y attendre, un impact très négatif sur la probabilité de générer de la surperformance.

Mêmes remarques pour ce qui est de la surperformance cumulée des actions, à ceci près que l’effet boule de neige œuvrant sans relâche, les pentes haussières apparaissent plus nettement à l’œil nu. De toute évidence, le fait de choisir tel secteur plutôt que tel autre, ou tel mécanisme de contrôle de la volatilité plutôt que tel autre, porte en lui un coût d’opportunité qui peut se révéler être dramatique dans la durée. Les investisseurs ne peuvent pas l’ignorer.

Ceci est d’autant plus vrai qu’avec la hausse des taux que nous venons de connaître, nous pouvons nous attendre à ce que les investisseurs fassent preuve d’une plus grande exigence à l’avenir, et que cette plus grande discrimination donne lieu à davantage de dispersion des performances entre ceux qui auront fait les bons/mauvais choix d’allocation et/ou de sélection des titres. Cela vaut pour toutes les classes d’actifs. Quoi qu’il en soit, les pentes haussières confirment qu’un investisseur qui a du temps devant lui et qui souhaite accumuler du capital a tout intérêt à privilégier les actions aux obligations.

Une prise de risque raisonnée

Depuis 2008, les investisseurs n’ont eu de cesse de fuir la volatilité, c’est-à-dire les risques visibles, quitte à s’exposer à d’autres risques, moins visibles mais plus pernicieux, comme le levier et l’illiquidité ; les deux invariants de toutes les grandes crises financières. De là à dire que nous sommes tombés de Charybde en Scylla… Paradoxalement, la solution n’est pas de couper les risques. Bien au contraire ! Les défis climatiques, sociétaux, économiques, parmi d’autres, auxquels nous sommes confrontés aujourd’hui ne nous laissent aucunement le choix. Comme le disait B. Franklin : « Il y a bien des manières de ne pas réussir, mais la plus sûre est encore de ne jamais prendre de risque ». Seulement cette prise de risque doit être consciente et raisonnée. A ce titre, les faits sont têtus. Les actions, qui, rappelons-le, permettent à chacun de voter avec son argent en fournissant des capitaux aux entreprises qu’il (ou elle) pense les plus à même d’œuvrer à la transition de notre système socio-économique vers un modèle plus durable, ont tendance à faire sensiblement mieux que les obligations.

En revanche, nous l’avons vu dans cet article, pour pouvoir se saisir de cette surperformance qui leur tend les bras, les investisseurs doivent choisir avec soin les risques qu’ils prennent, allonger autant que faire se peut leur horizon d’investissement, et accepter la volatilité qui va de pair avec toute prise de risque. Cette fois n’est pas différente : pas de performance sans risque !

Vos réactions