Mythes et réalités de la finance et de l’économie comportementales

Par Daniel Haguet, PhD, professeur de finance à l’Edhec Business School, administrateur de l’Iffec ([email protected])

Par Daniel Haguet, PhD, professeur de finance à l’Edhec Business School, administrateur de l’Iffec ([email protected])

Le prix Nobel d’économie attribué en 2017 à Richard Thaler a eu plusieurs conséquences. La première, sur le plan académique, a été d’apporter une consécration aux travaux liés à l’économie comportementale ou à sa dérivée, la finance comportementale. La deuxième a été de mettre en lumière certains résultats auprès du grand public à travers l’ouvrage « Nudge ». La troisième et dernière conséquence a été de fournir des arguments à certains professionnels qui exploitent la finance comportementale pour vendre à leurs clients des produits ou des services financiers.

Dans cet article, nous aurons une double vocation. D’une part, nous présentons les principaux apports provenant de l’économie et de la finance comportementales. D’autre part, nous apporterons quelques nuances sur des affirmations qui ne doivent être attribuées à la finance comportementale que sous certaines réserves. Nous en profiterons aussi pour présenter des résultats moins populaires, bien qu’issus des mêmes travaux.

Au commencement était la rationalité

Les fondateurs historiques de la théorie économique ont cherché à expliquer des mécanismes de production ou d’échange de biens et services qui sont naturellement des activités sociales et humaines. Pour simplifier et faciliter la modélisation des mécanismes, ils ont appliqué une technique connue en biologie ou en physique, celle de travailler en environnement neutre. Pour les chercheurs en sciences sociales, l’environnement neutre porte le nom de rationalité de l’individu. Les émotions et les sentiments ne doivent en rien influencer les modèles économiques développés. La pratique se formalise dans les travaux des chercheurs néoclassiques, tels que le Français Léon Walras ou l’Anglais Alfred Marshall.

Depuis cette époque, la science économique repose donc sur une hypothèse fondamentale de rationalité de l’individu, dont les principes sont décrits dans l’ouvrage de 1947 de John Von Neumann et Oskar Morgenstern « Theory of Games and Economic Behavior ».

Dans les années 1970, décennie rebelle, deux chercheurs spécialisés en psychologie, Daniel Kahneman et Amos Tversky, portent les premières contestations du modèle de la rationalité de l’individu. Sur la base d’expériences pratiques, ils démontrent que le comportement réel de prise de décision des individus en situation d’incertitude est distinct des prédictions théoriques de la rationalité. Ces divergences sont, par exemple :

- l’aversion à la perte qui explique que les individus sont plus sensibles à la douleur d’une situation de perte par rapport à un point de référence qu’au plaisir d’un gain de même amplitude. Selon Kanheman et Tversky, les individus manifestent une plus grande sensibilité aux variations qu’aux états. Ainsi, selon Kanheman, un individu ne va pas réagir en entrant dans une pièce très illuminée, alors qu’il va réagir si on augmente la luminosité de la pièce ;

- en matière de comportement en présence du risque, les individus sont averses au risque en situation favorable et appétents au risque en situation défavorable. En pratique, en situation de gain, ils arrêtent de rechercher le risque, alors qu’ils vont rechercher ce même risque dès qu’ils sont placés en situation de perte. C’est la situation du joueur au casino qui empoche son gain en cas d’issue favorable, mais qui continue à parier en cas de perte ;

- les individus présentent une rationalité limitée provoquée par l’existence documentée de biais cognitifs, tels que l’effet de cadrage (influence de la formulation positive ou négative d’une question sur la réponse), l’heuristique de représentativité (tirer des conclusions statistiques d’un nombre trop limité d’expériences), l’heuristique de disponibilité (une information d’accès aisée est plus influente qu’une information d’accès difficile) ou l’heuristique d’ancrage (prendre appui sur une information chiffrée non pertinente). Ainsi, la prise de décision est biaisée car les informations reçues sont transformées avant d’être traitées par le cerveau.

L’économie comportementale est née. Elle se situe explicitement en opposition avec l’hypothèse de rationalité de la théorie classique ou néoclassique. Daniel Kahneman synthétise cette théorie en expliquant que l’esprit humain est composé d’un système 1 intuitif et d’un système 2 rationnel qui sont en compétition dans le processus de prise de décision. Le courant subit ensuite plusieurs inflexions qui lui donnent ses lettres de noblesse.

La première inflexion sera donnée par Robert Shiller qui ouvre le débat sur l’efficience des marchés financiers en questionnant la volatilité des prix cotés par rapport à la volatilité des valeurs fondamentales. En pratique, Shiller effectue la comparaison entre la valorisation des titres de l’indice S&P 500 sur la base d’un modèle classique d’actualisation des dividendes futurs et les prix de marché de ces mêmes titres de l’indice. Il apparaît que la volatilité des prix de marché est infiniment supérieure à celle de la valorisation fondamentale des entreprises. Selon Shiller, le constat est implacable : les prix de marché sont trop volatils par rapport aux valorisations fondamentales pour confirmer l’hypothèse d’efficience des marchés. Les raisons de cette volatilité excessive tiennent à la psychologie des individus. D’autres travaux, tels que ceux de Richard Thaler sur les anomalies de marché, viendront alimenter ce courant qui est, en fait, une contestation du libéralisme prôné par le Parti républicain dans le contexte politique des Etats-Unis.

La deuxième inflexion aura lieu dans les années 2000, avec les productions académiques de Terrance Odean qui reposent sur la base de données de milliers de transactions boursières provenant de clients particuliers. Odean parvient à chiffrer des comportements non optimaux, tels que l’effet de disposition (Odean, 1998) ou l’excès de confiance (Odean, 1999). La finance comportementale devient empirique, mais demeure très académique.

Le passage de l’académique au politique survient grâce à Richard Thaler qui ouvre les problématiques traitées sur des sujets politiques et économiques, tels que l’épargne en vue de la retraite facilitée par des options par défaut et qui, surtout, se présente comme une vitrine auprès du grand public et des responsables politiques. L’économie comportementale devient un outil au service des responsables politiques, à tel point que les gouvernements du Royaume Uni et des Etats-Unis installent des équipes spécialisées pour travailler sur des grandes questions politiques, telles que l’épargne en vue de la retraite, la santé avec le don d’organes, etc.

En revanche, l’originalité du domaine, l’apparence parfois moins quantitative, donc moins rébarbative que d’autres travaux en économie ou en finance, ont conduit à une popularité de certaines conclusions qui sont parfois lourdement simplifiées et rendues non conformes à la réalité académique des travaux publiés. De même, l’appropriation des résultats dans le cadre d’un discours commercial peut aussi être trompeuse.

Nous présentons, ci-après, quelques affirmations qui nécessitent un complément d’explication.

Affirmation n° 1 : la finance comportementale explique que les clients particuliers ne sont pas en mesure de gérer eux-mêmes leur portefeuille

Ainsi que nous l’avons indiqué, l’un des axes de recherche de la finance comportementale est la mise en lumière des divergences de l’individu par rapport aux axiomes traditionnels de la rationalité. Ces divergences s’expriment, notamment, à travers l’existence de biais cognitifs académiquement validés (heuristique de disponibilité, aversion à la perte, comptabilité mentale…). Ces biais ont souvent été identifiés grâce à des travaux sur des clients particuliers, dont il est facile de mesurer l’éventuelle sous-performance financière comparée à celle du marché. C’est le cas de Terrance Odean (1998) qui conclut à une sous-performance des investisseurs individuels à cause de l’effet de disposition.

L’effet de disposition définit un comportement sous-optimal par lequel les individus ont tendance à vendre rapidement les titres gagnants et à conserver en portefeuille les titres perdants. La conséquence est que le portefeuille, composé progressivement d’une fraction majoritaire de titres perdants, enregistre en moyenne une perte de 3 % par rapport à la rentabilité du marché (Odean, 1998).

Il serait aisé d’en déduire que seuls les clients particuliers souffriraient de cette dérive et qu’il serait d’une nécessité impérative pour eux de confier leur portefeuille à des professionnels (Sicav/FCP en gestion active, mandats de gestion, etc.).

Or d’autres chercheurs, moins connus, nous indiquent que même les professionnels souffrent aussi de l’effet de disposition. Ainsi, en appliquant une méthodologie proche de celle d’Odean, Cici (2012) explique que les gérants de Mutual Funds aux Etats-Unis subissent aussi l’impact d’un effet de disposition qui les conduit à liquider les titres gagnants et à conserver les titres perdants, même si cet effet serait légèrement atténué.

Selon Cici (2012), les fonds gérés en équipe seraient plus susceptibles de souffrir de l’effet de disposition que ceux qui sont gérés par un seul individu. De même, Haigh et List (2005) publient un article dans la principale revue académique en finance (The Journal of Finance) où des traders professionnels sur options (CBOT à Chicago) sont comparés à des étudiants de premier cycle universitaire à travers des expériences liées à des paris. Les résultats montrent que les traders professionnels manifestent une aversion à la perte plus élevée que celle des étudiants, alors que les montants en jeu sont faibles.

Les travaux en économie et finance comportementales indiquent l’existence de biais cognitifs des individus pouvant causer des comportements sous-optimaux. Cela ne signifie pas que seuls les individus particuliers seraient concernés. Les biais cognitifs identifiés, avec une amplitude différente, s’appliquent aux individus en général, y compris les individus professionnels, tels que les traders, les gérants de portefeuille… Ou les responsables politiques.

Affirmation n° 2 : les experts professionnels sont immunisés contre les comportements sous-optimaux

Dans le monde académique, il existe des bases de données de transactions financières provenant de clients particuliers qui sont d’accès aisé. En outre, les travaux académiques sur les professionnels sont plus difficiles à effectuer, compte tenu de la moindre disponibilité des données ou de la difficulté de contacter des salariés face aux contraintes de confidentialité imposées par les entreprises. Cependant, des travaux ont été publiés sur le phénomène psychologique baptisé « excès de confiance ». Celui-ci se caractérise de la manière suivante. D’une part, les individus ont tendance à attribuer leurs succès à leurs qualités personnelles et leurs (rares !) échecs à une conjugaison de raisons externes parmi lesquelles la malchance ou l’action d’autrui (« j’ai gagné, ils ont perdu »). D’autre part, les individus ont aussi tendance à faire des prédictions dont la probabilité de confiance est très importante. Il est montré que ce phénomène est d’autant plus fort que l’individu est reconnu comme un expert dans son domaine (professions libérales, analystes financiers, dirigeants).

Des travaux publiés dans des revues scientifiques médicales semblent prouver que les médecins souffrent des conséquences de l’excès de confiance. Une étude de Ashley Meyer, Verna Payne, Radha Rao et Hardeep Singh publiée dans la revue de l’American Medecine Association en 2013 repose sur plus d’une centaine de médecins dont on a demandé le diagnostic sur quatre cas (deux cas aisés et deux cas difficiles fondés sur des cas réels), tout en précisant leur degré de confiance dans leur diagnostic. Les résultats sont édifiants :

Les médecins clairement sur-confiants fournissent de meilleurs diagnostics sur les cas aisés que sur les cas difficiles. Par ailleurs, les auteurs précisent que lorsque les médecins sont dans l’erreur, ils ne prennent pas la peine de faire appel à des ressources additionnelles (appel à un spécialiste, consultation d’un manuel…), confirmant le niveau de sur confiance qui les caractérise.

D’autres travaux publiés dans des revues scientifiques médicales comportent des constats identiques. Les professionnels de la médecine, persuadés en tant qu’experts de devoir donner une image de confiance, de compétence et de sécurité aux patients, souffrent d’un fort degré d’excès de confiance, dont il semble difficile de corriger les effets.

Dans le domaine financier qui nous concerne, il est toujours intéressant de se rappeler qu’Alfred Cowles, fondateur de la société de recherche et d’économétrie aux Etats-Unis, avait publié, dès 1933, un travail d’étude questionnant la qualité des prévisions des analystes financiers professionnels. Selon Cowles (1933), les prévisions des professionnels ne sont statistiquement pas différentes de celles fournies par des choix au hasard, mettant clairement en cause ce que nous appelons aujourd’hui le stock-picking dont se réclament de nombreuses sociétés de gestion d’actifs.

Une explication par l’excès de confiance est fournie par Tyszka et Zielonka (2002) qui comparent les capacités prévisionnistes de deux populations : les météorologistes, dont l’exactitude de la prédiction est aisée à contrôler, et les analystes financiers. Il s’avère que les deux populations, persuadées de leur expertise, utilisent différentes stratégies pour expliquer les erreurs constatées a posteriori. Les analystes financiers ont clairement des difficultés à s’affranchir de la composante aléatoire des marchés financiers sur lesquels ils évoluent pour effectuer des prédictions précises et exactes.

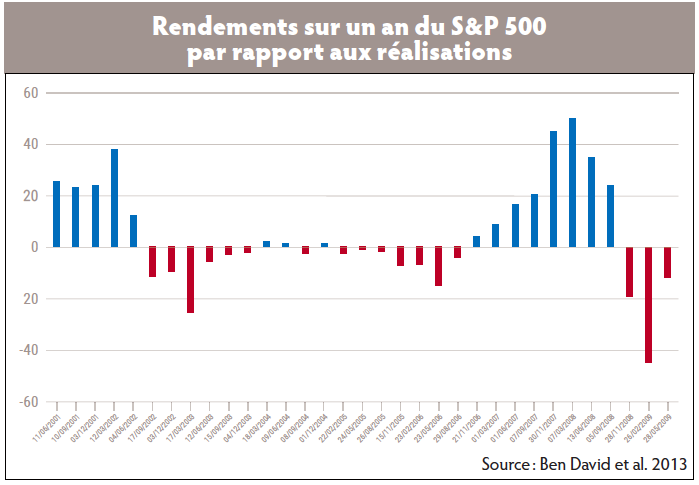

Dans le même ordre, Ben David et al. (2013) ont demandé à un panel de plusieurs milliers de directeurs financiers aux Etats-Unis de prévoir la performance de l’indice S&P 500 au bout d’un an et en indiquant leur niveau de confiance dans cette prédiction. Les prévisions sont établies tous les trimestres entre 2001 et 2009. Le graphique (cf. ci-contre) indique l’écart important entre les prévisions et les réalisations. Les auteurs expliquent que les directeurs financiers se fondent facilement sur les performances passées et qu’ils souffrent d’un excès de confiance élevé qui les conduit aussi à maximiser le poids de la dette dans le financement de leurs entreprises.

Dans le même ordre, Ben David et al. (2013) ont demandé à un panel de plusieurs milliers de directeurs financiers aux Etats-Unis de prévoir la performance de l’indice S&P 500 au bout d’un an et en indiquant leur niveau de confiance dans cette prédiction. Les prévisions sont établies tous les trimestres entre 2001 et 2009. Le graphique (cf. ci-contre) indique l’écart important entre les prévisions et les réalisations. Les auteurs expliquent que les directeurs financiers se fondent facilement sur les performances passées et qu’ils souffrent d’un excès de confiance élevé qui les conduit aussi à maximiser le poids de la dette dans le financement de leurs entreprises.

Les dirigeants d’entreprise ne sont pas exempts non plus d’erreurs de jugement lié à l’excès de confiance. Dans un travail publié en 2008, Malmandier et Tate (2008) étudient un échantillon de mille deux cents dirigeants, dont 74 % sont qualifiés de « confiants », sur la base des commentaires de la presse et l’utilisation patrimoniale de leurs stock-options qui indique leur niveau de confiance dans la qualité de leurs décisions stratégiques au profit de leur entreprise. Les dirigeants d’entreprise qui souffrent de sur-confiance se caractérisent par une tendance à s’engager dans des opérations financières souvent hasardeuses. Le meilleur exemple se trouve dans les fusions et acquisitions, dont la motivation est plus liée à leur ego qu’à une rentabilité financière espérée.

Toujours selon Malmendier et Tate (2008), les dirigeants sur-confiants ont 65 % de probabilité de s’engager dans une opération de fusion et acquisition. Or selon Doukas & Petmezas (2007), les opérations initiées par des dirigeants sur-confiants ne sont pas créatrices de valeur pour les actionnaires. Plus globalement, il est faux de dire, ou de croire, à une quelconque forme d’infaillibilité du monde professionnel. L’affirmation selon laquelle les experts seraient particulièrement plus rationnels que les particuliers ou selon laquelle ils seraient immunisés contre les biais cognitifs qui caractérisent l’être humain en général n’est pas validée.

Affirmation n° 3 : l’analyse technique partage des concepts avec la finance comportementale

L’analyse graphique ou chartisme est une technique fondée sur l’observation de séries passées des prix d’un actif financier, tel qu’une action, afin d’en prévoir l’évolution future ou les éventuels retournements de tendance. Cette pratique très empirique est répandue chez certains particuliers et chez certains professionnels. Elle se différencie de l’analyse dite « fondamentale » qui consiste à étudier les données économiques, comptables et financières d’une entreprise afin de prévoir les mouvements futurs du titre sur le marché. Pour certains professionnels et commentateurs, il est souvent facile de confondre analyse technique et économie ou finance comportementale en utilisant des concepts qui peuvent apparaître communs : aversion à la perte, comportement de meute, etc.

Or, s’il existe bien des travaux académiques en finance comportementale qui traitent de l’analyse technique, ils ne sont pas vraiment en faveur de cette dernière. Ainsi, Hoffman et Shefrin (2014), sur un échantillon d’investisseurs individuels néerlandais entre 2000 et 2006, montrent que ceux qui se réclament de l’analyse technique sont les investisseurs dont le portefeuille est le plus concentré, le taux de rotation le plus élevé et la performance la plus faible.

Zielonka (2004) explique même que la popularité de l’analyse technique repose sur le fait que les signaux techniques reposent principalement sur des biais cognitifs, tels que l’illusion du joueur ou l’heuristique d’ancrage. Comme son nom l’indique, l’illusion du joueur est souvent observée dans les établissements de jeu où le parieur pense qu’une série de résultats semblables à la roulette (que des rouges, par exemple) est un indicateur de changement de tendance. Les habitués de l’analyse technique reconnaîtront ce phénomène qui se produit aussi sur les marchés financiers. La réalité académique est que les prix sur les marchés financiers suivent des mouvements aléatoires qui les rendent impossibles à prévoir sur la base de l’étude de l’historique des prix passés.

Affirmation n° 4 : l’existence d’anomalies de marché justifie la nécessité d’une gestion active de portefeuille

Les publications académiques en finance comportementale ont souvent questionné le concept d’efficience des marchés financiers en mettant en lumière des anomalies de marché, telles que la sur-réaction ou la sous-réaction aux informations nouvelles (Thaler, 1985). Un débat fait rage entre les partisans de la pure efficience des marchés menés par Eugène Fama (prix Nobel d’économie 2013) et les contestataires représentés par Robert Shiller (prix Nobel d’économie 2013) ou Richard Thaler (prix Nobel d’économie 2017). Pour certains professionnels, l’existence de ces anomalies donnerait une nouvelle jeunesse au métier de gérant de portefeuille actif, dont les volumes d’encaissement souffrent fortement de la concurrence des instruments de gestion passive à faibles coûts, tels que les ETF. Une interview de 2018 donnée au CFA par Daniel Kahneman, grand fondateur du courant, répond clairement à la question. Il explique que la gestion active suppose que les marchés financiers puissent faire l’objet de prédictions et que les choix des titres (stock-picking) reposent sur un apprentissage régulier permettant de développer une forme d’intuition. Or les économistes comportementaux pensent que les marchés financiers sont, par définition, imprédictibles et que s’ils fonctionnent normalement, il n’est pas possible d’acquérir la moindre intuition.

Les dernières années ont montré que des travaux scientifiques pouvaient être utilisés de manière simplifiée, affirmative et parfois détournée dans le but de vendre plus facilement des produits ou des services au grand public. Les travaux en économie et finance comportementales se sont multipliés depuis les années 2000 dans les revues académiques, produisant un nombre important de résultats. Ceux-ci peuvent être extrêmement intéressants pour la profession, tels que les conséquences de l’excès de confiance sur les experts et les professionnels ou les anomalies de marché. En revanche, comme toute science, la manipulation des résultats et conclusions doit s’effectuer avec discernement et une certaine prudence.

Lexique de l’économie et la finance comportementales

Anomalies : comportements documentés sur les marchés financiers qui contredisent l’hypothèse d’efficience. Par exemple, plus grande performance en janvier que les autres mois (effet janvier), baisse des marchés le vendredi et hausse le lundi (effet week-end), impact de la météo ou des fêtes religieuses sur l’humeur des intervenants, donc sur la performance des marchés, etc.

Biais cognitifs : ensemble de filtres psychologiques qui modifient l’information reçue par un individu et peuvent conduire à des prises de décision divergentes par rapport aux décisions purement rationnelles. Les bais cognitifs sont composés d’heuristiques qui sont des processus de simplification, de l’impact de la formulation positive ou négative d’une question (effet de cadrage) ou de l’aversion à la perte.

Comptabilité mentale : disposition psychologique qui conduit à compartimenter les opérations financières, telles que le paiement des loyers, les factures ou les dépenses courantes. La conséquence est que la renonciation à des dépenses engagées est plus douloureuse que la renonciation à des sommes monétaires non encore affectées.

Effet de disposition : comportement documenté académiquement qui consiste à liquider très vite les titres gagnants pour conserver les titres perdants.

Efficience des marchés (EMH) : hypothèse fondamentale en finance qui stipule que les prix fournis par les marchés intègrent immédiatement toute l’information publique disponible sur les entreprises cotées. Ainsi les prix s’adaptent instantanément et tout décalage est corrigé dans l’instant. Sous cette hypothèse, il n’est pas possible d’étudier les prix passés pour prévoir les prix futurs ; seules les nouvelles informations qui sont aléatoires provoquent des changements positifs ou négatifs dans les prix de marché.

Excès de confiance : théorie psychologique reposant sur un renforcement de la croyance d’un individu en sa capacité à être à l’origine des évènements favorables et à effectuer des prédictions particulièrement fondées compte tenu de sa compétence.

Dédié aux apports de la psychologie et de la sociologie dans les décisions financières

L’Institut français de finance et d’économie comportementales (Iffec) est une association à but non lucratif créée en 2023 pour fédérer autour des enjeux liés à la finance et à l’économie comportementales. Fruit de la rencontre de professionnels de l’éducation, du conseil, de l’entreprise et de la banque, cet institut a pour objectif d’accroître le rayonnement des apports de la psychologie et de la sociologie dans les décisions financières, y compris en devenant un interlocuteur naturel, des différentes institutions (entreprises, associations, individus, autorités de régulation…). La création de l’Iffec s’accompagne de la publication de son premier livre blanc « Industrie financière, les apports de la finance et de l’économie comportementales dans le conseil », détaillant, outre les apports théoriques, cinq recommandations clés à destination des acteurs français. Présidée par Edouard Camblain, responsable des projets stratégiques et développement chez Société générale Private Banking, l’institut compte également, comme membres fondateurs, Hanane Carmoun, fondatrice de Brain Me Up Consulting (cabinet de conseil et de formation spécialisé dans le coaching en négociations complexes et le développement de la performance collective), Stéphane Dothée, président et cofondateur d’Odonatech (start-up dont la vocation est d’aider les conseillers à comprendre l’humain, éclairer les décisions financières et installer la confiance) et Daniel Haguet, PhD, enseignant-chercheur au sein du département économie et finance du groupe Edhec.

Vos réactions