Les cadres supérieurs, les grands perdants de la réforme des retraites ?

Par Bruno Chrétien, président de l’Institut de la protection sociale et dirigeant de la société Factorielles

Le haut-commissaire à la réforme des retraites l’avait indiqué à maintes reprises : l’ambition de la réforme est d’instaurer « un système plus simple, plus juste, pour tous ». Mais les choses ne sont pas si simples, dès lors qu’on examine les choses d’un peu plus près.

En faisant le choix d’un régime universel uniforme calculé sur la base de trois plafonds annuels de la Sécurité sociale, le projet de réforme des retraites commet une erreur majeure de conception dont les cadres supérieurs vont faire les frais.

En faisant le choix d’un régime universel uniforme calculé sur la base de trois plafonds annuels de la Sécurité sociale, le projet de réforme des retraites commet une erreur majeure de conception dont les cadres supérieurs vont faire les frais.

Le rapport Delevoye voulait un haut niveau de protection sociale pour tous

Publié en juillet 2019, le rapport Delevoye fut très clair sur cet objectif : « 100 % des actifs seront couverts par le système universel. Le système universel garantira pour tous les assurés un très haut niveau de protection sociale, avec l’acquisition de droits sur la totalité de leurs revenus d’activité (dans la limite de 120 000 € bruts annuels, soit trois fois le plafond actuel du régime de base de la Sécurité sociale) ».

Dans le même temps, les solutions facultatives permettront de compléter les pensions : « Les employeurs et les salariés, qui le souhaiteront, pourront compléter le niveau de retraite par la mise en place de dispositifs collectifs d’épargne retraite. Il en sera de même pour les indépendants ».

Le passage à un système par points est censé renforcer l’équité du système de retraite : « La comptabilisation en points favorisera l’égalité de traitement de tous puisque chaque euro cotisé conduira à l’acquisition du même nombre de points pour tous les assurés, quels que soient l’activité professionnelle, le statut ou la forme de l’exercice. La comptabilisation en points permettra également de renforcer l’équité du système. Les règles de calcul fondées sur le salaire de référence, notamment la prise en compte des vingt-cinq meilleures années au régime général des salariés, défavorisent les carrières courtes, heurtées et peu ascendantes ».

Un taux de cotisation de 28,12 % réparti à 60-40 entre les employeurs et les salariés : « Il est proposé que le taux de cotisation des salariés et assimilés soit fixé à 28,12 %. Il sera partagé à 60 % pour les employeurs et à 40 % pour les assurés. Ce taux de cotisations est très proche de celui auquel sont déjà soumis les salariés afin de ne pas alourdir le coût du travail tout en préservant les recettes du système.

Ce taux de 28,12 % se décomposera en deux cotisations :

- Une cotisation plafonnée de 25,31 % (soit 90 % des 28,12 %). Elle s’appliquera à toute la rémunération jusqu’à 120 000 € (soit trois fois le plafond annuel de la Sécurité sociale). C’est à partir de ces montants de cotisations versées que seront calculés les droits à retraite accordés aux assurés au titre de leur activité professionnelle.

- Une cotisation déplafonnée de 2,81 % (soit 10 % des 28,12 %) qui participera au financement mutualisé et solidaire des dépenses du système de retraite. Elle s’appliquera à la totalité des rémunérations perçues sans limitation et permettra de faire contribuer solidairement les plus hauts revenus au financement du système de retraite. Aucun droit à retraite ne sera directement accordé aux assurés sur la base des montants de cotisations versées à ce titre.

Tous les salariés et leurs employeurs, quels que soient le secteur d’activité ou la nature juridique de l’employeur, seront traités identiquement du point de vue des cotisations. »

Dans l’évaluation du rapport Delevoye publiée en septembre 2019, l’IPS avait alerté sur le fait que sortir les rémunérations les plus élevées (plus de 120 000 € bruts annuels) du champ des régimes obligatoires pouvait se révéler profondément délétère.

En effet, cela signifie que les salariés gagnant six plafonds annuels de Sécurité sociale (Pass) auront une retraite qui dépendra majoritairement de leur effort personnel (pour rappel aujourd’hui les cadres dirigeants cotisent jusqu’à huit Pass).

Les populations les plus aisées auront ainsi leurs propres règles, avec le risque de désolidarisation. Le sort de la retraite des autres risque de ne pas beaucoup les intéresser ni les mobiliser. Le dispositif imaginé créera ainsi une inégalité entre les Français, alors même que le régime universel est censé les gommer !

Pour la quote-part des salaires supérieurs à trois Pass qui seront soumis à une cotisation de 2,81 % ne donnant pas de droit à retraite, on peut parier sans risque que des « montages optimisant » seront mis en place pour appréhender les revenus dans l’entreprise au-delà de 120 000 €, sous d’autres formes que les salaires. Mais pour les salariés concernés, la perte de droits futurs à retraite va s’avérer significative. En effet, le régime obligatoire ne générera plus de droits à pensions. Dans le même temps, les cotisations retraite sur cette tranche de rémunération seront allégées et les salariés gagneront tout de suite plus de revenu disponible.

Enfin, soulignons que la limite de cotisations du régime universel à trois Pass va accroître le déficit au moment où, dans son dernier rapport, le Conseil d’orientation des retraites prévoit un déficit en augmentation par rapport à ces dernières prévisions. Le système de retraite par répartition subira une diminution de ses ressources puisqu’il ne percevra plus de cotisations sur les revenus supérieurs à trois Pass, mais devra continuer à financer des retraites sur des droits déjà acquis au-delà de trois Pass.

Pour évaluer les impacts de ce nouveau dispositif pour les cadres gagnant plus de 120 000 €, calculons les conséquences d’un remplacement des droits perdus par un salarié cadre décidant de souscrire un PER individuel pour parvenir au même niveau de retraite que par le passé.

Les droits perdus s’avèrent très coûteux à reconstituer particulièrement pour les jeunes

L’objectif de la simulation (cf. tableaux page suivante) est de chercher si les cadres rémunérés entre 121 572 € (trois Pass) et 324 192 € (huit Pass) seront gagnants ou perdants avec nouveau dispositif. Pour cela, l’IPS a calculé dans quelles conditions s’opérerait la reconstitution des droits perdus suite au plafonnement des cotisations productives jusqu’à trois Pass.

Le raisonnement est le suivant : évaluation des droits perdus au sein des régimes obligatoires (en pratique du régime Agirc-Arrco car la retraite de base ne génère aucun droit supplémentaire pour les revenus supérieurs au Pass) ; compensation intégrale par le salarié cadre, ce dernier souscrivant un PER individuel (nouveau produit créé par la loi Pacte) ; évaluation du coût de la reconstitution des droits à titre individuel et mise en comparaison avec le supplément de revenu perçu de par la suppression de la cotisation salariale, le tout après fiscalisation.

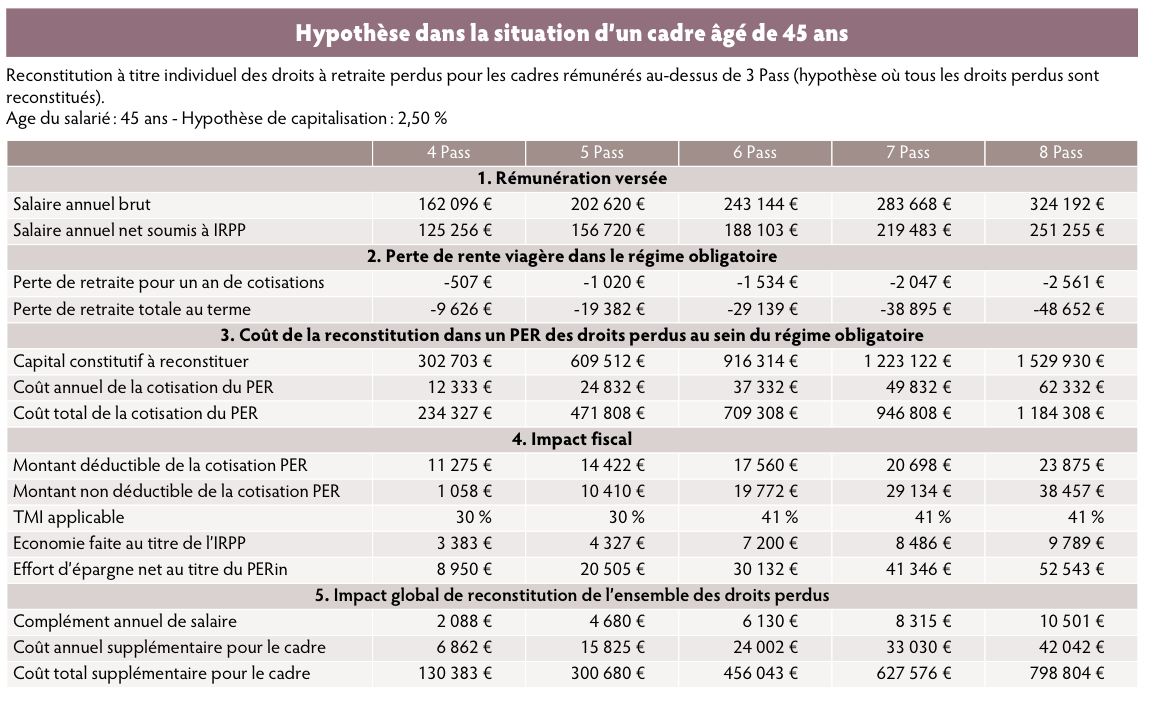

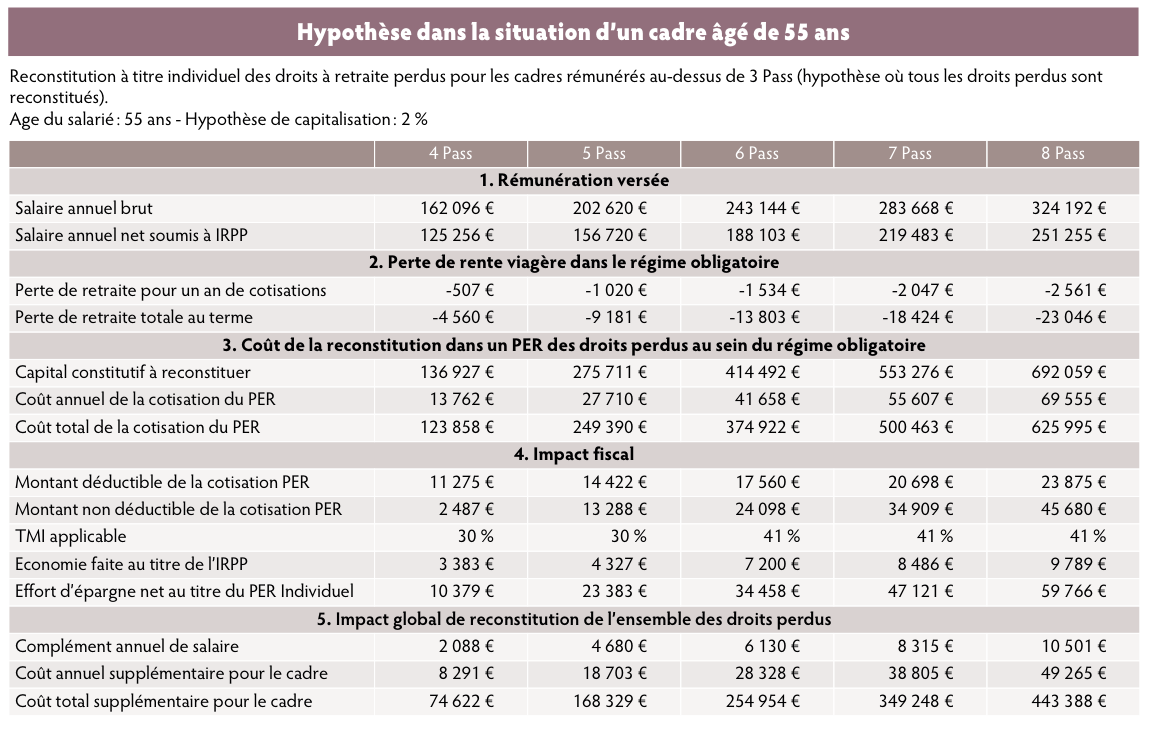

Les hypothèses ont été faites à deux âges pour une personne mariée avec un enfant (35 ans et 45 ans) et pour cinq niveaux de rémunération : 162 096 € (quatre Pass), 202 620 € (cinq Pass), 243 144 € (six Pass), 283 668 € (sept Pass) et 324 192 € (huit Pass). Les hypothèses de rendement du PER individuel ont été fixées à 2,50 % pour les cadres ayant 35 et 45 ans et à 2 % pour les cadres âgés de 55 ans. L’âge de départ en retraite est celui de l’âge pivot, à savoir 64 ans. La reconstitution du capital constitutif se fait sur la base des tables de mortalité TGF 05.

Dans cette hypothèse (cf. ci-dessus tableaux de résultats pour un cadre âgé de 45 ans et celui de 55 ans), l’entreprise n’intervient pas dans le financement de la cotisation supplémentaire retraite.

Les résultats s’avèrent instructifs et globalement homogènes, quelles que soient les hypothèses. Pour illustrer, prenons le cas d’un cadre âgé de 45 ans et percevant 6 Pass (243 144 €) :

- la perte de retraite future est de 1 534 € par année de cotisations, soit, compte tenu de sa durée de cotisations, une perte de 29 139 € par an au terme de sa carrière ;

- pour reconstituer cette perte de retraite de près de 2 500 € par mois, la solution qu’il retient est la souscription d’un PERin ;

- au sein de ce produit d’épargne, le capital à se constituer est de 916 314 € qui sera financé par une cotisation de 37 332 € par an. Toutefois, cette cotisation ne sera pas intégralement déductible de son impôt sur le revenu, mais limitée à 17 560 € par an (19 772 € restent non déductible) ;

- une fois retranché l’avantage fiscal de 7 200 € et la réduction de la cotisation salariale (6 130 €, c’est-à-dire les 10 390 € de réduction de cotisations moins la tranche marginale d’imposition), le coût net de la cotisation individuelle est de 24 002 € (soit 456 043 € sur la totalité de sa carrière) ;

- le coût net est de 64,29 % de la cotisation qu’il va verser à l’organisme auprès duquel il va souscrire un PER individuel ;

- le surcoût de la cotisation retraite qu’il doit souscrire représente 12,76 % de son salaire net. Le changement majeur qu’il en retirera par rapport à la situation actuelle est que l’épargne constituée pourra être débloquée sous forme de rente viagère ou de capital à son libre choix (sauf si le contrat PER individuel a été souscrit avec une option irrévocable de sortie sous forme de rente viagère).

Au final, le coût du nouveau dispositif s’avère particulièrement désavantageux pour les cadres concernés, particulièrement pour les plus jeunes et ceux dont la rémunération est la plus forte.

Les contraintes de la législation limitent les entreprises souhaitant intervenir dans la couverture retraite des cadres concernés

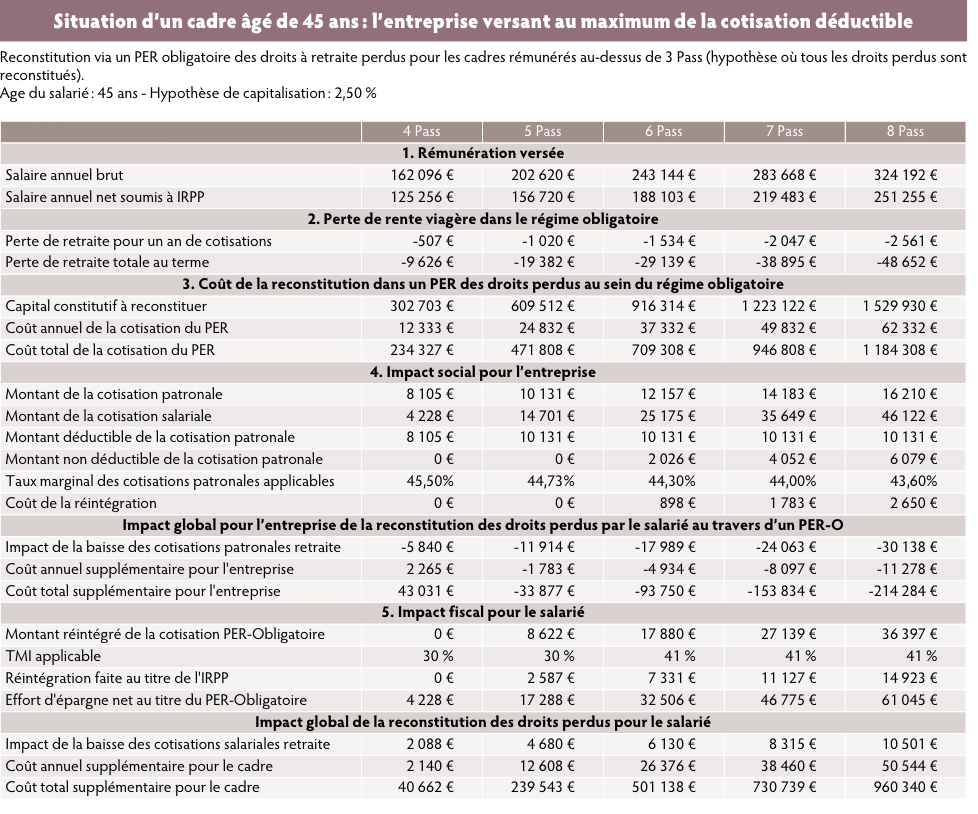

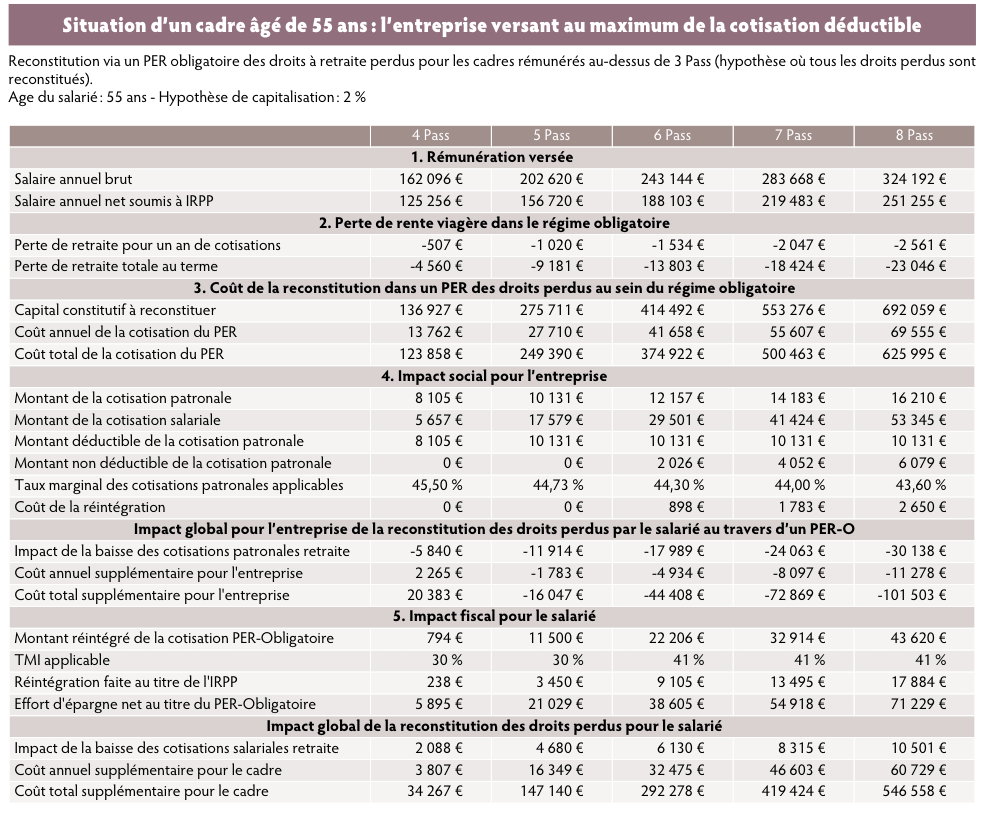

L’entreprise peut souhaiter aider les cadres concernés à améliorer leur situation en participant au financement du contrat de retraite. Pour cela, une solution technique simple existe : le plan d’épargne-retraite obligatoire. Le PER obligatoire appartient à la catégorie des contrats collectifs souscrits par les entreprises au bénéfice des salariés en vue de leur constituer une retraite supplémentaire à leurs régimes obligatoires. Selon le choix de l’employeur, il peut être ouvert à tous les salariés ou à une catégorie. Une fois mis en place, le PER obligatoire est obligatoire pour les salariés concernés.

Le contrat est dit à cotisations définies car les engagements ne portent que sur les versements et non sur un montant de prestations. Ces dernières sont délivrées sous forme de rentes viagères. L’entreprise peut prendre à sa charge une partie ou la totalité des cotisations. De son côté, le salarié a la faculté d’alimenter le contrat par des versements libres. Les sommes versées sur le compte de l’assuré sont bloquées, sauf cas exceptionnels de sortie anticipée, mais peuvent être transférées sur un autre contrat de retraite.

Mais elle demeure néanmoins limitée par les règles de déduction sociale et fiscale. Pour permettre à l’employeur et au salarié de bénéficier des exonérations de cotisations sociales sur la contribution de l’employeur, le contrat PER obligatoire doit respecter les limites et conditions de mise en place des contrats de retraite en entreprise.

Les limites d’exonérations fiscales

Il n’y a pas de limites d’exonération pour les cotisations obligatoires de l’employeur. Celles-ci constituent une charge déductible pour l’entreprise, au titre de l’exercice au cours duquel elles sont versées. Toutefois, ces cotisations ne sont admises en déduction des résultats imposables de l’entreprise que dans la mesure où elles correspondent à un travail effectif et ne sont pas excessives eu égard à l’importance du service rendu.

Les limites d’exonérations sociales

Les cotisations des employeurs destinées au financement d’un contrat retraite article 83 sont exclues de l’assiette des cotisations de Sécurité sociale, lorsqu’elles ne dépassent pas la plus élevée des deux valeurs suivantes :

- 5 % du montant du Pass, soit 2 026,20 € pour l’année 2019 ;

- 5 % de la rémunération brute du salarié soumise à cotisations sociales dans la limite de cinq fois le Pass, soit 202 620 € en 2019.

Ce plafond doit être diminué de l’éventuel abondement au PER collectif perçu par le salarié. Le plafond des abondements à un PER collectif déductible est égal au maximum à 16 % du Pass, soit 6 483,84 € en 2019.

L’intervention de l’entreprise change beaucoup de choses dans le financement de la retraite d’un cadre, ce qui est logique compte tenu de l’importance des sommes versées actuellement au titre des cotisations Agirc-Arrco (cf. tableaux ci-dessous).

A noter que, dans la pratique, les entreprises limiteront le plus souvent leur intervention à 5 % du salaire annuel brut limité à cinq Pass. Dans l’exemple, nous avons appliqué 5 % du salaire annuel non plafonné, ce qui générera de la réintégration sociale sur le dépassement patronal à partir du cas franchissant six Pass. Comme nous raisonnons toutes choses égales par ailleurs pour reconstituer les droits à pension à même hauteur que dans le système actuel, les sommes

non versées en cotisations patronales le seront en cotisations salariales ou volontaires et donc soumises à imposition sur le revenu dès que seuil fiscal aura été dépassé. Au final, la situation nette va dépendre du niveau de rémunération des cadres et surtout du plafonnement à 5 Pass de la déductibilité de la cotisation patronale. Nous le voyons bien ici car pour un versement patronal de 5 % linéaire, quel que soit le montant du salaire, la situation est avantageuse pour le salarié pour les rémunérations jusqu’à cinq Pass.

Au-delà, le coût de la réintégration s’avère très onéreux. C’est d’ailleurs pour cette raison que dans les faits les entreprises limitent leur participation à 5 % limitée à hauteur de cinq Pass.

En conclusion

Le surcoût que représente la souscription à titre individuel d’un complément de retraite destiné à compenser les pertes de droits et les limites de la souscription d’un PERo pouvant s’adapter à cette catégorie spécifique des cadres générera des effets pervers. On assistera à des montages patrimoniaux, sociaux et fiscaux complexes destinés à compenser la perte de droits. Les dispositifs d’épargne salariale seront notamment sollicités, mais en détournant le caractère collectif propre à ces mécanismes. Comme en son temps pour les retraites chapeau (régimes à prestations définies), cela finira par des abus retentissants.

Vos réactions