Quel rôle pour les épargnants sur les marchés financiers ?

Par Daniel Haguet, PhD, professeur de Finance au sein d’Edhec Business School ([email protected])

L’épargnant individuel français se fait de plus en plus discret sur les marchés. Or il est essentiel au bon fonctionnement des marchés et de l’économie. Pour parer à cette carence, des mesures s’imposent !

Une représentation très schématique du circuit économique et financier montrerait que les ménages sont la plus importante source de flux sur les marchés financiers. Leur épargne peut être intermédiée par les différentes institutions financières : banques, compagnies d’assurance, sociétés de gestion ou investie directement sur les marchés financiers sous forme d’action ou d’obligation. L’investisseur individuel est donc un agent économique absolument central en tant que pourvoyeur d’épargne, spécialement en France dont nous savons que le taux d’épargne est le parmi les plus élevés d’Europe.

Une représentation très schématique du circuit économique et financier montrerait que les ménages sont la plus importante source de flux sur les marchés financiers. Leur épargne peut être intermédiée par les différentes institutions financières : banques, compagnies d’assurance, sociétés de gestion ou investie directement sur les marchés financiers sous forme d’action ou d’obligation. L’investisseur individuel est donc un agent économique absolument central en tant que pourvoyeur d’épargne, spécialement en France dont nous savons que le taux d’épargne est le parmi les plus élevés d’Europe.

Cependant, les constats économiques montrent que cette catégorie d’agent n’est pas obligatoirement favorisée, bien que certaines réflexions académiques nous placent les investisseurs individuels comme d’importants pourvoyeurs de liquidité. Nous conclurons ce panorama par quelques recommandations.

Quelques constats

A travers les différents chiffres sur longue période, il est possible de déterminer quelques grandes tendances : passage de l’investissement direct à l’investissement indirect, baisse du nombre d’actionnaires individuels, lourdeur de la fiscalité du capital et anomalies de comportement.

Passage de l’investissement direct à l’investissement indirect

Lors de la création de la première bourse des valeurs à Lyon en 1540, l’investissement s’effectuait de manière directe en achetant des titres. On retrouve la trace d’un investissement « collectif » en Europe (Pays-Bas, Ecosse ou France) aux XVIIIe et XIXe siècles, puis aux Etats-Unis avec la création du Massachusetts Investors’ Trust, à Boston en 1924.

Ce mouvement a conduit à un développement déterminant des fonds d’investissement, tant aux Etats-Unis qu’en Europe.

Pour de nombreux investisseurs individuels, le choix d’un investissement indirect à travers une Sicav ou un FCP présente des avantages incontestables : meilleure diversification, plus grande liquidité, etc. Un ouvrage américain de Blume & Friend en 1978 intitulé « The Changing Role of the Individual Investor » indiquait déjà une bascule de l’investissement direct vers l’investissement indirect aux Etats-Unis.

En France, ce phénomène commun à de nombreux pays a pris une ampleur particulière avec l’envolée des contrats d’assurance-vie. La première phase de ce développement dans les années 1980 et 1990 est d’abord liée au niveau très élevé des taux d’intérêts, et donc de la rémunération des fonds en euro. On assiste, ensuite, à une augmentation de la composante en unités de compte au fur et à mesure que les taux d’intérêts diminuent et que les compagnies d’assurance accentuent leurs efforts commerciaux vers les unités de compte. La création d’un nouveau support d’assurance-vie hybride, l’eurocroissance, marque la fin de l’époque glorieuse des actifs en euro.

Les derniers chiffres publiés par la Fédération française de l’assurance en août 2016 indiquent que les unités de compte représentent 19 % des cotisations, soit un pourcentage stable comparé à 2015. Notre principal constat est que la croissance de l’encaissement en assurance-vie se situe désormais dans celui des unités de compte. De manière générale, le mouvement de recours aux produits collectifs se double d’une baisse de l’actionnariat individuel.

Baisse globale du nombre d’actionnaires individuels

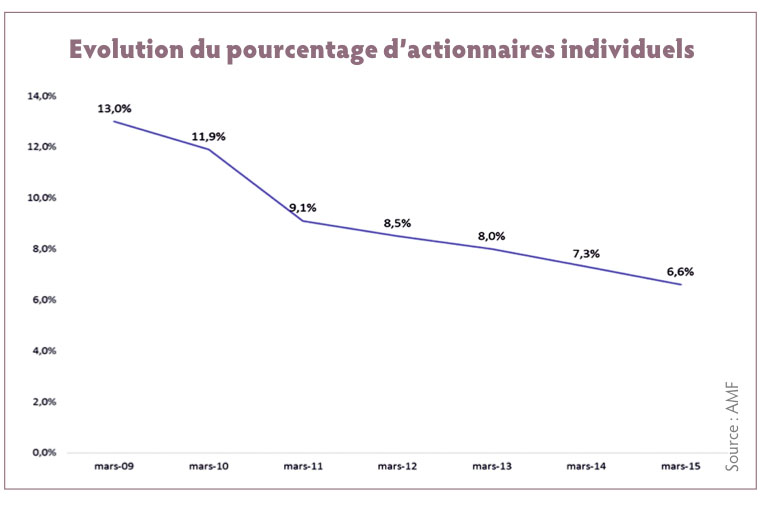

Le plan d’épargne en actions (PEA) fut créé en 1992 par Pierre Bérégovoy afin d’orienter une partie de l’épargne des Français vers les actions des entreprises françaises. Cette louable intention s’est malheureusement heurtée à deux violentes crises financières qui ont réussi à faire sortir du marché de très nombreux actionnaires particuliers (cf. graphique « Evolution du pourcentage d’actionnaires individuels »).

Le plan d’épargne en actions (PEA) fut créé en 1992 par Pierre Bérégovoy afin d’orienter une partie de l’épargne des Français vers les actions des entreprises françaises. Cette louable intention s’est malheureusement heurtée à deux violentes crises financières qui ont réussi à faire sortir du marché de très nombreux actionnaires particuliers (cf. graphique « Evolution du pourcentage d’actionnaires individuels »).

Les statistiques précises sont difficiles à connaître, mais la baisse du nombre d’actionnaires individuels est une réalité incontestable dans tous les pays développés. En France, les sondages nous indiquent un record historique en 2003 de 7,2 millions d’actionnaires individuels qui serait désormais diminué de moitié.

Par ailleurs, une étude Havas-CSA de juin 2014 fournit des statistiques intéressantes : si 84 % des actionnaires individuels détiennent des titres des entreprises du Cac 40, leur poids global n’est que de 8 % du capital, alors que 34 % de ces mêmes actionnaires individuels détiennent des titres des entreprises du SBF 120 et 18 % des titres des PME cotées sur AlterNext, et ils représentent 28 % du capital des entreprises du Cac-PME. En synthèse, ils ne sont pas suffisamment présents dans le capital des grandes entreprises qui est majoritairement détenu par les non-résidents. Selon la Banque de France, ceux-ci représentent près de la moitié du capital des grandes entreprises. Les conséquences sont importantes pour l’économie française.

L’impact sur le financement des entreprises

La structure de financement d’une entreprise se répartit généralement entre les emprunts bancaires, les actions ou les obligations. Cette structure financière n’est pas neutre, puisque le financement par dette (emprunt ou dette) peut être coûteux.

Selon les statistiques publiées par Paris EuroPlace, la part du financement des entreprises par les actions est de 15 % au sein de l’eurozone, contre 41 % aux Etats-Unis. Le constat principal est celui d’une sous-capitalisation des entreprises européennes et des entreprises françaises. Le poids de la fiscalité est certainement un facteur aggravant.

L’augmentation de la pression fiscale

La relation de nos responsables politiques avec les investissements boursiers a toujours été compliquée : attachement à l’immobilier, refus de l’économie de marché, etc. Par ailleurs, si certains hommes politiques reconnaissent le rôle de l’investissement en actions dans le circuit financier, la pression fiscale sur les plus-values et revenus a néanmoins augmenté de manière significative durant les dernières années : réforme de la fiscalité des plus-values et disparition du prélèvement libératoire, intégration des dividendes dans le revenu imposable, etc. Bien évidemment, il convient d’y ajouter le poids des prélèvements sociaux qui sont passés de 0,5 % en 1996 à plus de 15 % en 2015, ainsi que celui de l’ISF qui conduit parfois à une rentabilité négative. On lira avec intérêt le dernier rapport COE-Rexecode « Réformes fiscales et retour de la croissance ».

Les anomalies de marché

Depuis les années 1990, la recherche académique a mis en lumière de nombreuses anomalies dans la manière dont les investisseurs individuels appréhendent les investissements sur les marchés financiers : tendance à céder les titres gagnants avant les titres perdants (« effet de disposition »), tendance à la surréaction lorsque les marchés sont à la hausse ou à la baisse, tendance à l’investissement domestique (« home bias »), faible niveau de diversification des portefeuilles, etc.

Malgré son importance dans le circuit économique de financement de l’économie, l’analyse du comportement de l’investisseur individuel montre l’existence de nombreuses imperfections mais certaines explications permettent de résoudre cette difficulté.

L’explication par la théorie des « noise traders »

L’hypothèse des marchés efficients est de loin l’un des piliers principaux de la théorie financière : elle suppose que les cours des actifs reflètent instantanément l’intégralité de l’information disponible. Les nombreuses critiques de cette approche se fondent sur le constat de comportements considérés comme non rationnels sur les marchés. Or, ces comportements sont principalement documentés sur les investisseurs particuliers.

Shleifer & Summers (1990) proposent une analyse qui repose sur l’existence d’un double compartiment sur les marchés financiers :

- Certains investisseurs ont un comportement rationnel et leurs achats/ventes reposent sur des critères objectifs tels que les distributions de dividendes ou les éléments fondamentaux concernant les entreprises. Il s’agit majoritairement des investisseurs institutionnels.

- Mais il existe une seconde catégorie d’investisseurs dont les décisions sont motivées par du « bruit », ou plus largement par leurs émotions ou sentiments. Ce sont plutôt les investisseurs individuels ou particuliers.

La cohabitation entre les deux segments conduit à une meilleure liquidité des marchés. En effet, les investisseurs institutionnels ont tendance à se comporter de manière « suiveuse » : ils achètent à la hausse et vendent à la baisse (l’on dit aussi « positive feed-back » ou cyclique), alors que les investisseurs individuels ont tendance à se comporter de manière « contra-cyclique » : ils achètent à la baisse et vendent à la hausse. Ces stratégies ont été largement documentées aux Etats-Unis et des travaux récents confirment ce résultat sur la base d’un échantillon d’investisseurs particuliers français.

L’analyse en termes de « noise traders » permet de fournir une explication à l’existence d’une catégorie d’investisseurs, majoritairement individuels, effectuant des opérations d’achats et de ventes sur la base d’informations ou de signaux non rationnels. Parmi ces signaux, l’on peut trouver les recommandations de supposés « gourous » ou l’analyse technique. C’est la raison pour laquelle les anomalies présentées plus haut (absence de diversification, biais domestique, etc.) se retrouvent plus facilement chez cette catégorie d’investisseurs.

Il est majoritairement démontré que les investisseurs particuliers sont « contrarians », à savoir qu’ils achètent à la baisse et vendent à la hausse. Ils constituent donc une contrepartie pour les opérations initiées par les institutionnels qui, eux, adoptent une démarche plus cyclique. A ce titre, les investisseurs individuels sont pourvoyeurs de liquidité pour le marché.

Quelles seraient donc les principales recommandations pour le développement de cette catégorie d’investisseurs ?

Les principales recommandations pour le développement d’une finance des ménages

La détention par les particuliers d’actions au bénéfice du financement de l’économie est une opération de long terme. Elle demande la mise en place d’une série de dispositifs : une meilleure éducation financière, la mise en place de fonds de pension et une fiscalité moins confiscatoire.

Une meilleure éducation financière

Les principaux travaux démontrent qu’en améliorant le niveau d’éducation financière, l’on améliore aussi l’implication dans les marchés, ainsi que le pourcentage d’actions dans un patrimoine. Si les expériences en matière d’éducation financière sont nombreuses dans les pays anglo-saxons, la France manifeste encore un certain retard. En revanche, certaines initiatives fondées sur l’enseignement à distance méritent d’être signalées et encouragées.

La mise en place de fonds de pension

Il est intéressant de constater que les pays qui bénéficient de fonds de pension importants sont aussi souvent ceux qui bénéficient d’une plus forte rentabilité des marchés actions. Les fonds de pension sont un mode de financement de l’économie fondé sur la stabilité et le long terme. En Australie, le rapport entre les actifs gérés sous forme de fonds de pension et le PIB est de 120 % (source : Willis Tower Watson, 2016) investis à hauteur de 48 % en actions. L’existence d’une réserve financière aussi importante permet à ce pays d’alimenter les entreprises locales en fonds propres stables.

La France ne dispose pas de fonds de pension, et il n’est, pour l’instant, pas prévu d’ouvrir ce débat qui est éminemment sensible.

En revanche, le plan d’épargne-retraite populaire (Perp), dont la déductibilité fiscale est conditionnée par une nécessaire stabilité des fonds à long terme, constitue une ébauche intéressante pour de futurs fonds de pension.

Une nécessaire réforme fiscale

Le système fiscal français repose sur une succession de strates et sur des incitations fiscales en fonction des intérêts variables des gouvernements successifs. Certaines incitations fiscales encouragent l’investissement en immobilier d’habitation, d’autres l’investissement en outre-mer, etc.

La fiscalité sur les plus-values et revenus des instruments financiers (actions, obligations, Sicav et FCP, etc.) a été fortement alourdie par un traitement similaire aux revenus du travail. Il demeure néanmoins un abattement sur les plus-values en fonction de la durée de détention des titres. L’analyse de la fiscalité montre, par exemple, que la prise de risque ne bénéficie pas d’une bonification fiscale particulière et que les moins-values ne bénéficient pas d’une quelconque déductibilité des revenus.

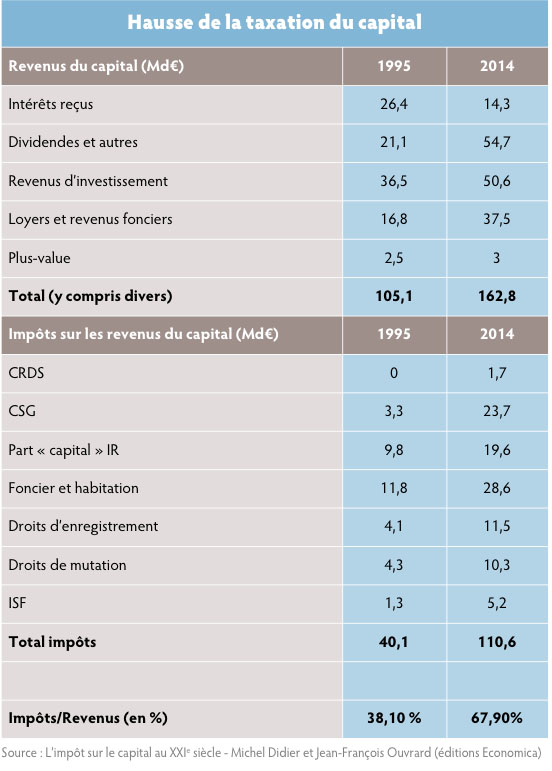

Le tableau ci-contre provient de l’ouvrage « L’impôt sur le capital au XXIe siècle - Une coûteuse singularité française » de Michel Didier et Jean-François Ouvrard. Il indique clairement la hausse de la taxation du capital en une vingtaine d’années.

Il est intéressant de constater que les revenus du capital ont bien augmenté sur la période considérée, mais que leur taxation a doublé.

La relance de l’investissement financier par les particuliers français pour alimenter de manière stable les fonds propres des entreprises passe évidemment par un régime fiscal plus favorable.

Cette opération doit être globale sans obligatoirement s’accompagner de la création d’un nouveau produit de niche, à l’image du PEA-PME.

Conclusion

L’investisseur individuel est donc un rouage central du financement de l’économie en tant que fournisseur de fonds propres aux entreprises et de liquidité sur les marchés financiers.

En revanche, il s’avère que les conditions de son développement en France ne sont clairement pas encore réunies. Des mesures finalement assez simples et déjà en place chez certains de nos voisins peuvent être appliquées sous réserve d’une volonté politique suffisante :

- développement d’une forme de fonds de pension sur la base existante du Perp ;

- accompagnement de l’éducation financière ;

- réforme fiscale en vue de l’encouragement de l’investissement.

L’année électorale qui s’annonce est certainement le meilleur moyen de comparer les propositions.

Vos réactions