Fonds flexibles et diversifiés : les performances à trois ans

Par François Jubin et Guillaume Brusson, gérants de portefeuille WiseAM

L’horizon d’investissement recommandé pour les fonds diversifiés/flexibles est souvent de trois années minima. L’occasion de faire un point sur les performances après une période riche en rebondissements et de rappeler également quelques clés de lectures pour apprécier les différences.

Pour réaliser cette étude, nous avons sélectionné une cinquantaine de fonds diversifiés auxquels nous avons ajouté des fonds dits alternatifs. Cette étude ne vise pas l’exhaustivité, mais rassemble un échantillon suffisamment riche pour intégrer quelques blockbusters de la gestion patrimoniale, des fonds gérés par de grandes sociétés internationales comme des fonds gérés par des « boutiques », des fonds diversifiés comme des fonds alternatifs. Ces derniers présentent une volatilité et un objectif de performance comparable à celui des fonds diversifiés plus classiques.

Pour réaliser cette étude, nous avons sélectionné une cinquantaine de fonds diversifiés auxquels nous avons ajouté des fonds dits alternatifs. Cette étude ne vise pas l’exhaustivité, mais rassemble un échantillon suffisamment riche pour intégrer quelques blockbusters de la gestion patrimoniale, des fonds gérés par de grandes sociétés internationales comme des fonds gérés par des « boutiques », des fonds diversifiés comme des fonds alternatifs. Ces derniers présentent une volatilité et un objectif de performance comparable à celui des fonds diversifiés plus classiques.

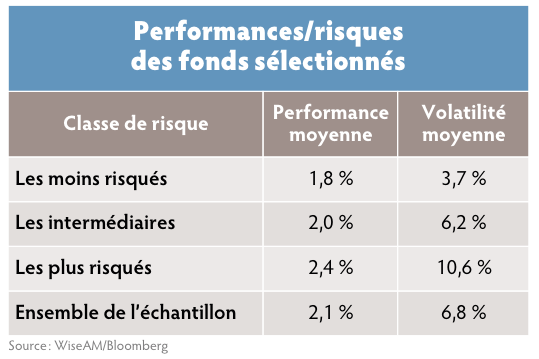

Les résultats des fonds sélectionnés, tout comme leur niveau de risque, sont très disparates. Si certains ont réussi à se démarquer au cours des trois dernières années, globalement les performances sont décevantes. Un portefeuille qui aurait réparti de manière équipondérée ses investissements sur chacun des fonds aurait réalisé une performance annualisée de 2,1 % au prix d’une volatilité de 6,8 %.

Le risque paie – mais très peu. Les fonds les plus volatils réussissent à réaliser une performance supérieure à celles des fonds les moins risqués, mais l’écart de performance est maigre (+ 0,6 %), et surtout il est obtenu au prix d’un accroissement de volatilité très significatif (+ 6,9 points de volatilité) qui peut être disqualifiant pour beaucoup d’épargnants qui ne sont pas prêts à assumer les fluctuations inhérentes à la recherche de performance.

En lisant attentivement les données du graphique « Performances/risque des fonds de l’échantillon », on remarque que 20 % des fonds sont en perte sur la période avec une perte maximale de 6 %. Curieusement, les fonds les moins performants ne sont pas les plus risqués.

Situation extrêmement révélatrice du défi auxquels font face nombre de gestions diversifiées prudentes : la raréfaction du rendement sans risque sur le marché obligataire complique de facto la recherche de performance de ces véhicules. On remarque, a contrario, que les fonds flexibles dont le moteur de performance principal se situe sur les marchés actions (ou dans une moindre mesure sur les segments les plus risqués du crédit) sont dans l’ensemble ceux qui tirent le mieux leur épingle du jeu sur la période étudiée… à condition que leurs investissements se soient tournés vers les marchés les plus porteurs (univers des small et mid-caps en Europe, marché américain pour ce qui est des grandes capitalisations). Afin de valoriser la dimension de « flexibilité » des fonds de l’étude, il convient donc de déterminer s’il s’agit pour les fonds les plus performants de biais structurels des portefeuilles, ou bien de réels choix de gestion.

Environnement de marché

Dans ce contexte, aussi décevantes que puissent être les performances moyennes des fonds sélectionnés, elles apparaissent donc cohérentes avec l’environnement de marché de ces trois dernières années. Sur cette même période, le monétaire est négatif, les obligations d’Etats de la zone euro sont au même prix qu’il y a trois ans et l’EuroStoxx 50 (+ 2,0 % annualisés dividendes inclus) affiche une performance comparable à notre moyenne (2,1 %) pour un niveau de risque trois fois plus élevé.

Dans ce contexte, aussi décevantes que puissent être les performances moyennes des fonds sélectionnés, elles apparaissent donc cohérentes avec l’environnement de marché de ces trois dernières années. Sur cette même période, le monétaire est négatif, les obligations d’Etats de la zone euro sont au même prix qu’il y a trois ans et l’EuroStoxx 50 (+ 2,0 % annualisés dividendes inclus) affiche une performance comparable à notre moyenne (2,1 %) pour un niveau de risque trois fois plus élevé.

Il faut dire que les classes d’actifs évoquées plus haut n’ont pas été épargnées par le « news flow » : de l’été 2015 à février 2016, un cocktail détonant mêlant craintes déflationnistes et risque chinois de ralentissement brutal de l’économie a mis à mal nombre d’actifs risqués. Une majorité des meilleurs fonds dits flexibles de la période qui a précédé ce « mini-bear market » s’est rapidement retrouvée en queue de classement… suggérant que la surexposition en termes de risque par rapport à la catégorie relevait davantage d’un biais structurel du portefeuille que d’un réel choix d’allocataire.

En 2016, on pourrait penser que ce sont les gérants accordant trop d’importance au scénario politique qui ont pu se prendre les pieds dans le tapis. Quiconque se souviendra des analyses extrêmes – et souvent erronées – ayant précédé la victoire du Brexit, puis celle de Trump comprendra comment la flexibilité constituait un véritable défi. Seulement, combien de gestions « flexibles » l’auront vraiment été sur la période ?

L’année 2016 est en effet extrêmement révélatrice des torts que l’on peut prêter à l’univers des flexibles. Suite à la victoire surprise de Donald Trump, une impressionnante rotation sectorielle s’est effectuée en quelques séances de part et d’autre de l’Atlantique.

Les classements flexibles ont sur la fin de l’année été totalement chamboulés : les gestions privilégiant les actifs « croissance », qui trustaient les premières places depuis le début de l’année, ont pour beaucoup chuté au fin fond des classements… quand les gestions flexibles « value », et intégrant les secteurs bancaires ou des matières premières dans leur poche actions, ont fait un retour en fanfare – pour ne pas dire inespéré compte tenu de leur début d’année.

La flexibilité effective peut aussi souvent se révéler piégeuse : en 2017, les gérants ayant fait le choix de protéger leur portefeuille face au risque – bien réel – d’un second tour aux présidentielles françaises Mélenchon-Le Pen n’ont pu profiter de l’effet Macron. Le gap d’ouverture sur les actions européennes le lundi suivant le premier tour a en effet empêcher ceux-ci de prendre le train « en marche ». Les gérants ne profitant pas de leur marge de manœuvre furent pour une fois récompensés…

En 2017 toujours, les gérants flexibles qui avaient surfé précédemment sur la baisse de l’euro face au dollar ont, cette fois, dû faire face à la remontée de 1,05 à 1,20 de la monnaie commune… Ou un nouveau filtre possible entre les vraies gestions flexibles et celle profitant d’un biais structurel de portefeuille… jusqu’à ce que la dynamique du sous-jacent s’essouffle ou se retourne !

Une fois qu’une « short-list » de fonds de qualité a été constituée, il convient en effet pour les allocataires que nous sommes de connaître quel biais de marché est susceptible d’influencer le comportement des sous-jacents potentiellement détenus en portefeuilles.

Et si les différences venaient essentiellement des orientations structurelles ?

Les fonds diversifiés ne sont pas toujours aussi flexibles qu’on pourrait l’entendre. Pour la plupart d’entre eux, leurs performances dépendent en grande partie d’expositions relativement figées (au moins sur un horizon de trois ans) sur les différentes classes d’actifs.

Cette inertie des allocations s’interprète de deux manières. D’abord, la gestion de ces fonds est opérée selon une philosophie d’investissement propre à chaque équipe qui ne change pas (ou peu) au cours du temps.

Cette stabilité peut correspondre au savoir-faire des gérants. Les sociétés de gestion entrepreneuriales qui ont réussi à s’installer dans le paysage des CGP ont souvent montré des capacités sur la sélection de valeurs européennes (actions et obligations haut rendement) avec une présence plus ou moins marquée sur l’univers des small caps et/ou les obligations non notées. Des sociétés comme DNCA, la Financière de l’Echiquier ou encore Keren Finance appartiennent à cette catégorie.

De l’autre côté du spectre – dans les sociétés de gestion appartenant à un grand groupe –, on retrouve des philosophies d’investissement plus orientées vers la diversification internationale. Pour certaines, cette diversification est inscrite dans le marbre et évolue peu. Pour d’autres, ces expositions résultent de choix stratégiques qui ont connu des modifications plus ou moins importantes sur la période. Dans des approches différentes, on retrouve ici des sociétés comme JP Morgan, H2O ou BlackRock.

Ces différences de positionnement conditionnent en grande partie les résultats des fonds indépendamment de la qualité de la gestion mise en œuvre.

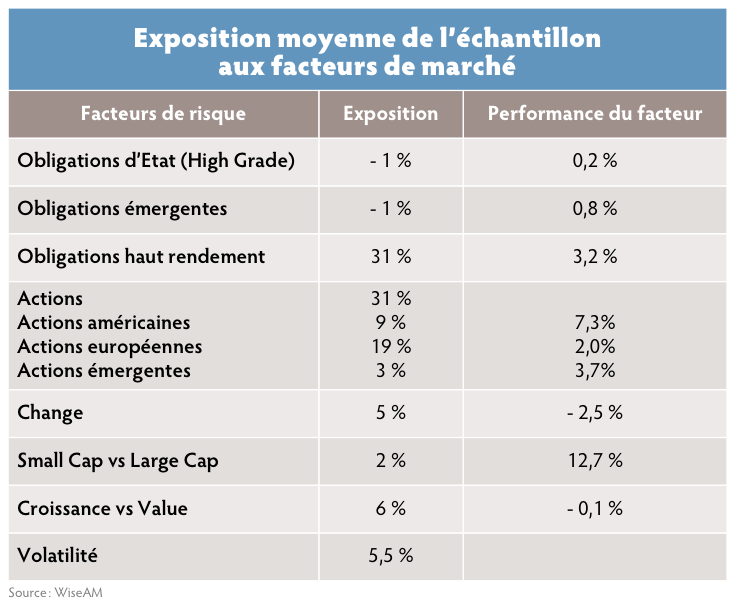

Pour mesurer ces différences, nous avons fait appel à notre modèle propriétaire (baptisé Wéco) qui permet d’estimer l’allocation d’actifs implicite des fonds de notre univers à partir de la seule étude des corrélations des performances avec les principaux indicateurs de marchés. Les classes d’actifs répertoriées et les expositions implicites de la moyenne des fonds de notre univers sont décrites dans le tableau intitulé « Exposition moyenne de l’échantillon aux facteurs de marché ».

Sur notre univers de fonds flexibles, l’essentiel des risques repose sur les actions (européennes) et sur le risque crédit des obligations européennes. Le risque sur les obligations d’Etat est absent. Sans doute, les gérants ne souhaitent-ils pas mobiliser des investissements sur des rendements inférieurs aux frais de gestion : ils préfèrent le crédit.

Le classement des gérants selon la performance dé-pend donc en partie de l’exposition implicite des fonds aux différentes classes de risque que nous avons considérées.

Côté performances, la palme revient aux actions small cap qui ont bénéficié d’un fort rattrapage sur la période. Viennent ensuite les actions américaines et dans une moindre mesure les actions émergentes, puis les obligations de type haut rendement.

Indépendamment de la qualité du gérant, les meilleurs fonds sont donc ceux qui ont favorisé les petites valeurs européennes pour la partie actions et le crédit haut rendement pour la partie obligataire. Une grande partie des fonds qui ont connu un succès commercial sur ces dernières années viennent des équipes qui bénéficient d’une forte expertise sur les small caps et/ou le haut rendement.

Le High Yield, un marqueur important

Par ailleurs, il est intéressant de noter que notre modèle ne rend pas transparentes les allocations, mais détermine une sensibilité à sept grands facteurs de risque… dont le segment haut rendement du crédit.

Par ailleurs, il est intéressant de noter que notre modèle ne rend pas transparentes les allocations, mais détermine une sensibilité à sept grands facteurs de risque… dont le segment haut rendement du crédit.

Cette thématique est largement présente dans les fonds diversifiés à vocation patrimoniale. Mais il ressort également que bon nombre de fonds montrent une sensibilité au risque crédit supérieure à ce que suggère l’analyse de leur portefeuille. Deux raisons justifient ce résultat.

D’une part, le High est un bon indicateur du risque de liquidité. Ce dernier touche l’ensemble des actifs périphériques lorsqu’un stress généralisé intervient sur les marchés. Par exemple, les fonds ayant pour moteur de performance l’univers des small et mid-caps présentent pour le porteur de part un risque embarqué de crédit High Yield important, même s’ils n’en détiennent pas directement. La similitude en termes de liquidités entre les deux classes d’actifs (cf. deuxième jambe de baisse de février 2016) lors des phases de stress y est pour beaucoup.

D’autre part, le High Yield présente un profil de performance atypique : sa chute s’accélère pendant les phases de capitulation sur les marchés et montre de forte capacité au rebond pendant les phases de reprise post-crise. On retrouve cette caractéristique chez beaucoup de gérants contrariants – ceux qui ont le courage d’acheter pendant les phases de stress. Ainsi, l’exposition au High Yield peut également être un signe de flexibilité dans la gestion.

Quel degré de flexibilité ?

La portée des conclusions sur les allocations stratégiques doit être modérée par la qualité du pouvoir explicatif de notre modèle. En effet, les fonds les plus stables (les moins flexibles ?) en termes de structure de portefeuille seront faciles à interpréter. C’est le cas pour des fonds comme Arty, Eurose, Keren Patrimoine, CPR Croissance Dynamique ou M&G Dynamic Allocation.

Inversement, certains fonds sont mal pris en compte par notre modèle. On y retrouve des fonds dont l’allocation est réellement flexible et/ou des fonds dont la structure de portefeuille est complexe, tels que les fonds dits alternatifs. Le tableau intitulé « Classification des fonds diversifiés selon les styles » donne quelques exemples de fonds correspondant à ces différents cas de figure.

L’alpha des gérants revisité ?

A l’aide des expositions implicites ainsi calculées, on peut redéfinir la notion d’alpha. L’alpha est la mesure de l’apport du gérant actif. Traditionnellement, la lecture de l’alpha qui nous est proposée dans les reporting publiés par les sociétés de gestion consiste à comparer la performance du fonds à celle de son indicateur de référence. Si cette approche donne une information sur l’objectif du fonds, elle ne rend pas compte des biais structurels mis en œuvre par la gestion, ni du niveau de risque (absolu ou relatif) pris.

Notre modèle Wéco permet de redéfinir un alpha « nettoyé » des biais de gestion sur la période considérée. En effet, à partir de l’allocation implicite du fonds, nous étudions l’écart de performance entre le fonds et son allocation implicite.

Les fonds dont l’allocation implicite permet de bien rendre compte de la dynamique des performances présentent en moyenne un alpha proche de 0 sur les trois dernières années. La sélection de titres apporte peu dans le cadre d’étude qui est la nôtre, mais doit également être prise en compte, notamment dans la gestion des risques. Si ce résultat peut paraître décevant, ils offrent néanmoins une solution d’investissement relativement stable en termes de stratégie et qui réplique à moindre coût d’opportunité les rendements financiers procurés par les marchés. On peut donc constituer un cœur de portefeuille sur ces fonds en fonction des orientations stratégiques désirées. La diversification entre ces fonds permet de diversifier le risque opérationnel, mais n’apporte pas de diversification sur le risque de marché.

Dans notre étude, les fonds dont l’alpha estimé est élevé sont malheureusement des produits pour lesquels l’allocation implicite ne présente pas les meilleures qualités statistiques. Il en résulte que si les allocations implicites sont fragiles, les alpha estimés le sont également. L’allocation d’actifs implicite et les alpha estimés doivent être regardés avec prudence pour décider d’investir dans ces fonds.

Par contre, ces fonds possèdent une propriété recherchée par les investisseurs : leur pouvoir de diversification. En effet, à la différence du premier groupe, les facteurs de marché sont moins représentatifs des performances des fonds. Par conséquent, les fonds sont plus décorrélés deux à deux et en diversifiant ses investissements sur une sélection de ces fonds, on réussit à réduire considérablement les risques de notre portefeuille.

Comment combiner/arbitrer ces fonds ?

Qu’on se le dise, le rôle de l’allocataire est toujours vivant ! Comme on a pu le démontrer, empiler les fonds flexibles ne permet pas de diversifier correctement les risques embarqués, et présente l’inconvénient majeur de ne pas optimiser le potentiel de performance. Autrement dit, la sélection de fonds, aussi bons soient-ils, ne se suffit pas à elle-même. De la même manière qu’il est communément admis que le rôle du gérant est primordial à l’heure de construire une allocation de fonds purs, le décideur doit maîtriser ce qu’il achète réellement pour que l’association de fonds flexibles se révèle efficace sur le long terme. Pour parvenir à une diversification efficace, il est en effet primordial d’identifier les facteurs de risques réels… pour que ceux-ci nourrissent la performance de demain.

Vos réactions