Coup de jeune sur le marché des SCPI

Par Eugénie Deloire

Second placement préféré des Français après l’assurance-vie, la pierre-papier s’apprête à battre des records de collecte en 2019. Plus agiles et pointues, les SCPI se modernisent, séduisant un public de plus en plus large, jeune et connecté.

Avec 55,4 milliards d’euros de capitalisation à fin 2018, les SCPI confirment l’appétence des Français pour la pierre-papier. Au premier trimestre 2019, la collecte a déjà dépassé les 2 milliards d’euros, atteignant presque le record du premier trimestre 2017, à plus de 2,4 milliards d’euros. Avec les OPCI, le marché représentait, au 31 décembre 2018, 70 milliards d’euros : une capitalisation en progression régulière de + 15 % par an, en moyenne, depuis 2010, mais encore loin derrière les 100 milliards d’euros des fonds ouverts allemands. « La reprise du marché sur ce début d’année laisse augurer un bon millésime pour 2019, quoique certains facteurs pourraient venir freiner cette dynamique. Parmi eux, la saisonnalité de la collecte qui fait que si les premiers trimestres sont généralement bons, les suivants le sont moins et la croissance annoncée pour 2019, si celle-ci se traduit plus en consommation qu’en épargne », anticipe Stéphanie Galiègue, directrice générale adjointe en charge de la recherche et des études de l’IEIF. Elle souligne, toutefois, l’attractivité de ce placement immobilier.

« C’est la classe d’actifs qui affiche l’un des meilleurs taux de performance sur ces dix dernières années. Les SCPI allient une bonne mécanique de performance à une très faible volatilité », indique Franck Inghels, directeur commercial chez Inter Gestion. En 2018, la performance moyenne des SCPI de rendement s’élevait à 4,35 % et à 4,67 % sur les cinq dernières années. Un argument de taille pour un public d’investisseurs de plus en plus large.

Phénomène générationnel

Selon l’IEIF, la détention moyenne de parts de SCPI par année et par souscripteur est de 66 000 euros en 2019… Contre 40 000 euros en 2017 ! « On est poussé dans le dos par une véritable demande d’investisseurs de plus en plus informés », affirme Franck Inghels qui observe, également, un rajeunissement du marché : « jusqu’à présent, les SCPI attiraient principalement les épargnants matures, âgés de plus de 50 ans. Aujourd’hui, elles intéressent aussi les trentenaires qui souhaitent, notamment, préparer leur retraite ».

Si le travail de pédagogie et de communication effectué par les sociétés de gestion contribue à démocratiser ce placement, ce sont surtout les nouvelles méthodes d’acquisition de parts qui ont fait évoluer le marché et le profil des épargnants. Notamment, la possibilité de souscrire à des parts de SCPI via les contrats d’assurance-vie. « Le fait de pouvoir utiliser des unités de comptes dans le contrat d’assurance-vie, le placement le plus populaire en France, a ouvert de nouvelles perspectives à la SCPI », note Jean Pitois, directeur du développement de Perial Asset Management.

Mises en avant par les réseaux bancaires qui ont apporté de la visibilité au produit, les SCPI bénéficient actuellement d’un effet de levier du crédit qui les rend plus accessibles. « L’avantage des SCPI, c’est que l’on peut paramétrer son investissement immobilier selon ses propres capacités et objectifs patrimoniaux », note Franck Inghels. Ce dernier annonce les évolutions en cours du secteur, qui rendront encore plus accessibles les SCPI, comme la décimalisation des parts ou les plans d’épargne en immobilier, avec des versements minimaux commençant à 50 €.

Du rendement, mais pas que

Pour les jeunes investisseurs en quête de rendement, la SCPI offre un double moteur de performance qui repose, à la fois, sur les revenus fonciers et l’augmentation de la valeur de la part, en cas de valorisation du patrimoine. « Avec 30 000 euros, le détenteur de parts de SCPI peut accéder à la propriété et investir dans des murs commerciaux inaccessibles en direct à moins de 2 millions d’euros », calcule Franck Inghels.

Mais le rendement n’est pas la seule motivation pour souscrire à ces véhicules : la régularité des revenus et les perspectives à long terme définies par les sociétés de gestion sécurisent les épargnants qui veulent garder la maîtrise de leur capital. « Les épargnants n’aiment pas la volatilité, ils ont l’impression de jouer leur argent comme au casino. Il suffit d’un tweet de Donald Trump ou d’un scandale mondial pour qu’un placement chute de 15 à 20 % ! Cet effet yoyo fait peur », explique Jean Pitois. En comparaison, l’immobilier ressemble à un havre de paix. « Les épargnants préfèrent toucher 5 % de rendement de façon récurrente plutôt que de ne pas savoir ce que deviendra leur épargne demain », renchérit le directeur.

Echaudés par la crise de 2008, les Français adoptent des stratégies d’investissement opportunistes. « Depuis deux à trois ans, on voit apparaître un principe d’allocation des SCPI, à la manière d’un portefeuille de titres ou d’unités de compte. Cela permet à l’épargnant d’aller sur le marché de son choix, de la même façon qu’il confierait son bien immobilier à une agence », observe Franck Inghels. Cette nouvelle agilité des SCPI renforce leur capacité à s’adapter aux évolutions du marché et permet, aux sociétés de gestion, de bâtir des solutions personnalisées.

Investissement sur mesure

Il existe plusieurs façons de souscrire à une SCPI : en direct, moyennant une fiscalité forte sur les loyers perçus (imposition à l’IR), ou via un contrat d’assurance-vie, dans une logique de capitalisation. « Les clients veulent avoir du choix, qu’on leur propose des montages en fonction de leurs situations, que ce soit pour gagner en rendement ou pour optimiser leur fiscalité. La solution SCPI permet de contenter différents profils investisseurs, aussi bien un primo-investisseur en phase de création de capital qu’un expert immobilier qui veut continuer d’investir dans l’immobilier sans s’alourdir avec une gestion locative supplémentaire », assure Raphaël Oziel, directeur du pôle immobilier chez Linxea.

Aux actifs âgés de 30 ans à 50 ans, il conseille de privilégier l’achat à crédit qui permet de se constituer un patrimoine immobilier sans capital de départ et à moindre effort. En effet, les loyers versés vont permettre de rembourser l’essentiel de la mensualité du crédit. L’investisseur n’aura plus qu’à compléter la différence. De plus, les intérêts d’emprunts sont déductibles des revenus fonciers, ce qui permet une meilleure maîtrise de la fiscalité.

Créée en 2001, la plate-forme Linxea, à l’origine spécialisée dans les contrats d’assurance-vie, a lancé une offre de SCPI en direct en mai 2017 et enregistre, en 2019, 1,4 milliard d’euros d’encours. Son offre « Créditconfort » est une solution clé en main, en partenariat avec des banques spécialisées, qui se décline en trois options : « Confort max », sans domiciliation de salaire ni ouverture de compte, « Liberté » qui offre le choix des SCPI à investir et « Meilleur Taux », pour ceux qui veulent profiter des meilleurs taux du marché, en contrepartie de quelques concessions (domiciliation du salaire, placement de capital, etc.).

Le démembrement, pour neutraliser sa fiscalité

Les épargnants en fin d’activité (50-60 ans) qui ont des liquidités à placer, mais sont déjà fortement fiscalisés, se tourneront vers le démembrement. « Les clients qui veulent contourner une fiscalité additionnelle optent pour la nue-propriété temporaire. Ils ne touchent pas de loyers pendant la période de démembrement, mais en contrepartie, ils achètent des parts de SCPI avec remise », explique Raphaël Oziel. Pour un démembrement temporaire sur dix ans, la remise sera de 30 % environ.

Plus la détention est longue, plus la décote est importante. « Il y a un double effet de levier sur la rente future et le capital : le client peut acheter plus de parts pour le même montant et, à terme, obtenir une rente plus importante », ajoute le directeur. Pour un démembrement sur cinq ans, avec 100 000 euros et la décote, on peut ainsi acheter pour 125 000 euros de parts. Autre variante du démembrement, les vendeurs d’un bien immobilier qui souhaitent profiter de leurs loyers immédiatement peuvent conserver l’usufruit et transmettre la nue-propriété à leurs enfants. La démarche est simple, puisque l’on peut souscrire directement en pleine propriété ou en démembrement, comme le souligne Franck Inghels.

Le démembrement temporaire des SCPI répond à trois objectifs principaux. Dans le cadre d’une aide intergénérationnelle, soit l’investisseur cède l’usufruit à ses enfants, soit ce sont les enfants qui soutiennent leurs parents, pendant une période déterminée. Dans un objectif de préparation à la retraite, « il suffit de caler le démembrement temporaire sur l’année de passage à la retraite, pour s’assurer des revenus complémentaires uniquement à ce moment, en ayant eu une réelle décote à l’achat des SCPI », précise le directeur. Enfin, sous réserve de validation avec son expert-comptable, le démembrement temporaire peut servir à optimiser la trésorerie d’une entreprise qui acquiert le seul usufruit.

Montage en SCI (IS) ou patrimoine

Le montage en SCI a le vent en poupe, sur le marché des SCPI. « Nous avons de plus en plus de clients qui nous contactent pour monter une SCI à l’IS ou patrimoniale, ce qui nous a amenés à rendre l’offre plus visible sur notre site Internet », informe Raphaël Oziel.

La SCI imposée à l’IR n’apporte pas d’avantage fiscal, mais facilite la transmission et cession de parts. Ces SCI familiales entrent dans la catégorie des placements dits « de bon père de famille ». Les SCI à l’IS, quant à elles, séduisent les amateurs d’immobilier, sans la fiscalité attenante. Destinées aux profils aguerris, pour des tickets d’entrée moyens avoisinant les 300 000 à 400 000 euros, les SCI à l’IS sont soumises de la Flat Tax, à condition, cependant, de ne pas les dénouer. Il s’agit d’un placement à très long terme, dans l’optique de revenus futurs.

Renouvellement du marché

Deux évolutions du marché sont à noter. D’abord, les SCPI deviennent de plus en plus grosses ce qui les rend moins volatiles et accroissent leur capacité à investir dans de grands ensembles immobiliers. « La capitalisation moyenne unitaire des SCPI de bureaux est passée à 1 milliard d’euros. Le montant total investi dans l’immobilier d’entreprise s’est élevé à 1,6 milliard d’euros au premier trimestre 2019 », renseigne Stéphanie Galiègue. Ensuite, si le bureau reste l’actif majoritaire dans la composition moyenne des SCPI en immobilier d’entreprise, de plus en plus, les sociétés de gestion misent sur la diversification des actifs. « Pour obtenir de la performance en immobilier, il faut diversifier les actifs, les secteurs et les géographies. Les SCPI suivent ainsi les tendances des investisseurs institutionnels, apportant une touche de modernité au marché », précise la directrice générale adjointe.

Oubliées, les SCPI monolithiques et franco-françaises, la pierre-papier reflète aujourd’hui toute la profondeur du marché de l’immobilier français. Murs de clinique, de maisons de retraite, de crèche, d’écoles de commerce, résidentiel à basse consommation d’énergie, ou encore hôtellerie ou logistique en France et en Europe : le spectre d’investissement s’est considérablement élargi. « Les SCPI spécialisées ont des thématiques d’investissement identifiables et davantage d’histoires à raconter que les SCPI diversifiées », note Jean Pitois.

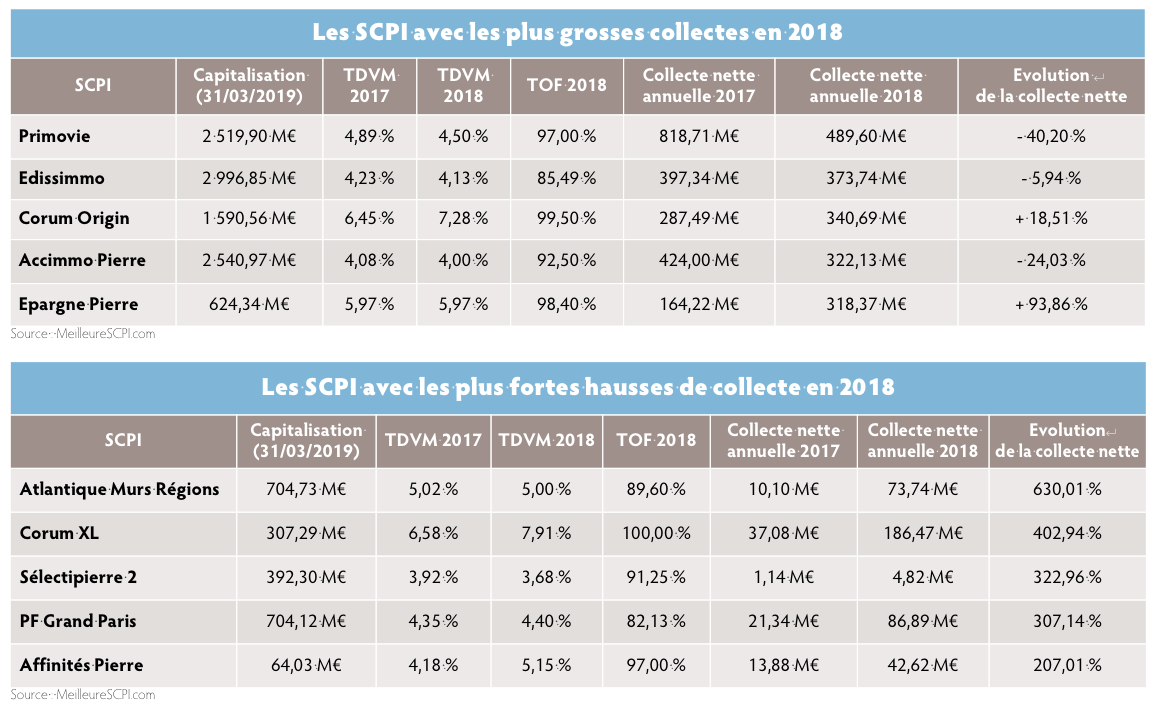

De nouvelles thématiques et acquisitions viennent dépoussiérer le marché des SCPI. « Avec six nouvelles SCPI de rendement et sept SCPI fiscales, le marché se régénère et prend, désormais, toute son ampleur », assure Raphaël Oziel qui parle même d’un « deuxième âge d’or des SCPI ». Leurs rendements affichés depuis 2018, autour de 6 %, semblent lui donner raison. Epargne Pierre, créé en 2013, enregistre 5,97 %, Vendôme Région 6,3 %, Corum 7 % et Kyaneos Pierre 7,05 %.

Succès des SCPI spécialisées

L’opération la plus fréquente consiste à panacher deux à trois SCPI, dont une valeur sûre sur le bureau ou le commerce – type Immorente (Sofidy) ou Primopierre (Primonial) –, et deux SCPI diversifiées, soit thématique, soit géographique.

Commerce : la valeur sûre

Résiliant à la crise, le commerce accueille de nombreuses SCPI de rendement, raison pour laquelle Inter Gestion réaffirme sa stratégie sur Cristal Rente, en allouant 90 % de ses actifs au secteur. « C’est un marché pérenne si l’on choisit avec soins les secteurs les plus résilients aux cycles économiques et les enseignes qui ont une réelle stratégie face au digital », explique Franck Inghels. La société de gestion priorise les signatures de baux avec les maisons-mères, et non l’exploitant. Elle détient, ainsi, des parts d’immobilier d’Aldi, Lidl ou Grand Frais, ciblant des secteurs marchands préservés par le digital, tels que le bricolage, la restauration (elle détient des parts dans Hippopotamus, Buffalo Grill ou KFC) ou le jardinage. « La grande force du commerce, c’est que les murs sont l’outil de travail du locataire, qui fera tout pour rentabiliser son exploitation, et ne pas déménager », observe le directeur.

Régions : objectif performance

A la recherche de performance et sortant, pour cela, des sentiers battus, de nouvelles SCPI s’orientent vers des investissements régionaux (Vendôme Région, Altixia Commerces, Activimmo). « Lorsque nous avons lancé notre SCPI Vendôme Région en 2015, notre objectif était de répondre à une thématique régionale, à contre-cycle de tout ce qui se faisait sur la place en matière de SCPI, souvent 100 % composées d’actifs de bureaux ou de commerces et à vision paneuropéenne », raconte Thibault Feuillet, directeur commercial et associé chez Norma Capital.

Autre thématique qui a le vent en poupe : le Grand Paris. Tout comme Perial commercialise sa SCPI de rendement PF Grand Paris, La Française lance la SCPI LF Grand Paris Patrimoine. « Le projet Grand Paris détient un extraordinaire potentiel économique et immobilier, en termes de construction, d’évolution des prix et d’attractivité locative, notamment autour des gares en construction », souligne Christophe Descohand, directeur général gestion privée chez La Française-Moniwan. Les travaux devraient générer des investissements en matière de construction de logements et de bureaux de 75 milliards d’euros.

L’investissement responsable

Parce qu’ils répondent à des enjeux sociétaux et s’inscrivent dans la réalité économique, la santé et l’investissement responsable sont une tendance émergente sur le marché. « C’est le reflet de l’évolution des mœurs, analyse Christophe Descohand, les épargnants attachent de plus en plus d’importance aux questions environnementales et au vieillissement de la population. » De plus, l’exigence des utilisateurs en matière d’immobilier responsable oriente les SCPI vers les thématiques vertes.

PFO2, le vaisseau amiral de Perial, SCPI spécialisée dans l’investissement responsable, est très investie sur la tranche environnementale. « Cette SCPI verte effectue des transformations sur les immeubles pour réduire leur consommation d’énergie à hauteur de 40 % et permet de fidéliser les locataires en baissant leurs charges et le coût d’exploitation de l’immeuble à un prix inférieur à la moyenne du marché », décrit Jean Pitois. Dernière-née sur le marché, la SCPI Fair Invest de Norma Capital se positionne sur l’investissement socialement utile (ISU), selon lequel un euro investi est un euro utile.

Le secteur de l’hôtellerie gagne, lui aussi, les faveurs des investisseurs. « Les SCPI orientées sur l’hôtellerie, comme Cap Hebergimmo, attirent de plus en plus les investisseurs en raison de durée moyenne des baux plus longue que sur les baux commerciaux trois-six-neuf. Le meilleur exemple est Atream Hôtels qui affiche désormais une durée moyenne de dix-neuf ans, sécurisant pour un associé ou futur associé de la SCPI », souligne Raphaël Oziel.

Diversification géographique

Dans le cadre d’une diversification géographique, ces actifs présentent, en outre, l’avantage d’être en partie rattachés à la fiscalité étrangère.

En effet, hors de l’Hexagone, les investisseurs ne sont pas redevables des prélèvements sociaux. « Le rendement annoncé par les SCPI investies à l’étranger est net de fiscalité étrangère, à l’exception des SCPI de Corum. C’est un bonus sur le rendement puisqu’une partie de la fiscalité est déjà réglée », indique le directeur de Linxea.

Avec sa SCPI PFO, Perial a réalisé la totalité de ses nouveaux investissements en Europe et lorgne, depuis quelques mois, le marché espagnol sur lequel il a déjà réalisé plusieurs acquisitions en hôtellerie. « Ce marché qui nous apparaissait encore trop aléatoire jusqu’à l’an dernier s’est nettement amélioré, a gagné en visibilité, en équilibre et en profondeur de marché. Les perspectives économiques redeviennent positives », annonce Jean Pitois. L’ouverture à l’international est un moyen de diversifier le portefeuille d’actifs sans être uniquement exposé au marché immobilier français et de profiter des différents cycles immobiliers et profondeur de marché, en Europe et dans le monde.

L’enjeu du digital

La digitalisation des SCPI reste le grand chantier du marché. Tandis que la culture financière des investisseurs s’améliore, les sociétés de gestion travaillent leur « storytelling ». Fini les rapports annuels indigestes et les bulletins trimestriels laconiques, on parle désormais de « fil d’actualités » ou de « vie d’associé ». « Il y a une histoire à raconter dans la vie de chaque produit pour le rendre tangible », note Franck Inghels. Le futur site d’Inter Gestion, qui sera lancé l’été prochain, mettra ainsi l’accent sur l’information, intégrera des mapping du patrimoine, type Google Earth, et proposera de nombreuses vidéos pédagogiques sous un format court.

De l’avis de Jean Pitois, le digital facilite les interactions avec les clients : « Internet permet d’avoir une vision globale du portefeuille d’actifs d’un client, des informations sur les actifs arbitrés et vendus et sur les acquisitions : tout ce qui rend l’investissement vivant ». Pour satisfaire les attentes de ses clients connectés, la société envoie des alertes SMS pour les prévenir de chaque opération (travaux, changement de locataires, versement des dividendes). Un service d’accompagnement de clients a aussi été mis en place pour les aider dans leur déclaration fiscale. Le digital vise à simplifier le quotidien des épargnants.

SCPI digitales

Les SCPI digitales sont, logiquement, les plus avancées sur le service. Toutes proposent la géolocalisation des actifs, l’identification des locataires et croisent habilement les informations quantitatives (durée des baux, rendement facial, taux d’occupation, prix du bien) et qualitatives (diversification, secteur, thématique, etc.). Pour Moniwan, plate-forme de distribution de SCPI digitales lancée en 2017 par La Française, la dématérialisation s’inscrit dans une logique de distribution. Offrant une souscription totalement dématérialisée 24 heures/24, le pure player propose, entre autres, de garantir le rendement de ces véhicules et de supprimer les délais de jouissance. « C’est un moyen de redistribuer de la performance à l’investisseur », assure Christophe Descohand, convaincu que le canal Web va s’imposer comme une tendance croissance sur l’épargne. Moniwan a enregistré près de 20 millions de souscriptions digitales en 2018.

Toujours plus de transparence

Une chose est sûre, le digital répond au besoin de transparence des épargnants. « Plus les SCPI seront transparentes, plus elles seront protégées d’une crise potentielle », assure Jonathan Dhiver, fondateur de MeilleureSCPI.com. Un facteur qui explique pourquoi les OPCI, malgré l’engouement fort qu’ils suscitèrent à leur arrivée sur le marché, n’ont jamais détrôné les SCPI : « leur force ultime, c’est le conseil de surveillance qui contrôle les gérants de société de gestion, ce qui n’est pas le cas des OPCI », soutient le fondateur. Mais il reste du chemin à faire pour gagner la confiance du grand public. « Ce n’est que le premier palier. Nous sommes arrivés à Katmandou, mais la route est encore longue jusqu’à l’Everest et la responsabilité, immense, vis-à-vis de nos épargnants », estime Jonathan Dhiver.

Si la digitalisation est un enjeu majeur pour les sociétés de gestion, il reste convaincu que le tout online, sans le conseil ni l’accompagnement d’un CGP, n’est pas un scénario à envisager, à court terme.

Vos réactions