Quelles sont les conséquences fiscales en cas de décès du loueur en meublé professionnel / non-professionnel ?

Extrait de Fidnet, la solution digitale de Fidroit

Question

Quelles sont les conséquences fiscales liées au décès du loueur en meublé professionnel / non professionnel ?

Réponse

Le décès de l’entrepreneur individuel emporte les mêmes conséquences qu’une cession ou cessation d’activité (CGI art. 201, 4).

Imposition immédiate du résultat

Le décès de l’exploitant rend immédiatement exigible l’imposition des bénéfices et plus-values relatifs à l’activité et ce, quand bien même un héritier continue à exploiter l’entreprise.

Les revenus à prendre en compte sont ceux de l'année du décès et ceux générés par le décès lorsqu’ils n'ont pas déjà été taxés (plus-values professionnelles générées par le décès du chef d’entreprise par exemple).

Ces bénéfices sont taxés au dernier taux de prélèvement à la source connu en tenant compte des versements d'acompte déjà réalisés (BOI-IR-PAS-20-30-30 § 130).

Taxation des plus-values

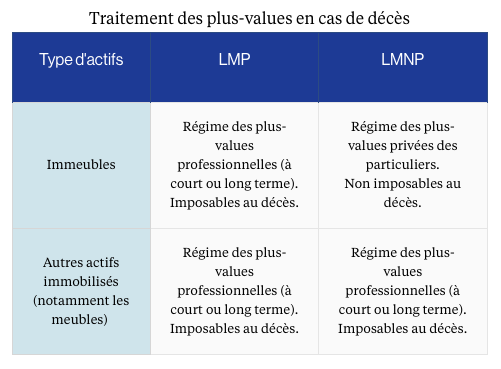

Le décès entraîne la taxation des plus-values latentes.

En fonction du statut du loueur en meublé (professionnel ou non professionnel), le traitement fiscal des plus-values différera.

Plus-value professionnelle : Principe de taxation

Plus-value professionnelle : Principe de taxation

Contrairement aux plus-values privées, la donation ou le décès ne purge pas la plus-value professionnelle.

Les plus-values nettes à long terme sont taxées au taux global de 12,8 % (sans possibilité d'option pour le barème) + 17,2 % de prélèvements sociaux, et les plus-values nettes à court terme (à hauteur de l'amortissement) sont soumises à l’impôt sur le revenu.

Les plus-values nettes à court terme sont taxées de la même manière que le bénéfice (en BIC) ainsi qu'aux prélèvements sociaux ou cotisations sociales selon le cas.

Cependant des régimes d'exonération existent.

Plue-value professionnelle : Transmission à titre gratuit et absence de reprise par les bénéficiaires

Dans ce cas précis, les plus-values pourront bénéficier des différents régimes d’exonération et des abattement suivants pour la plue-value à long terme :

- exonération des très petites entreprises (CGI art. 151 septies) ;

- abattements sur les plus-values à long terme réalisées sur les immeubles (CGI art. 151 septies B).

Remarque : Le dispositif prévu à l'article 151 septies peut être cumuler avec celui de l'article 151 septies B du CGI (BOI-BIC-PVMV-40-10-10-30, § 290).

Plue-value professionnelle : Transmission à titre gratuit et reprise de l'exploitation par les bénéficiaires

Dans le cas de la reprise de l’activité par le bénéficiaire (héritiers, légataires), il peut opter pour un régime de report d'imposition des plus-values d'actif constatées au jour de la transmission (CGI art. 41).

Ce report se transforme en exonération définitive des plus-values si l'activité est poursuivie pendant au moins cinq ans par l'un des bénéficiaires de la transmission.

Notez toutefois que ce dispositif ne s’applique que si l’activité est poursuivie par un seul des héritiers. Si ces derniers poursuivent l'exploitation dans le cadre d'une société de fait, les plus-values peuvent être placées sous le régime du report d'imposition prévu à l'article 151 octies du CGI.

Les amortissements différés et les déficits antérieurs ne sont pas transmis (CGI art. 41, BOI-BIC-PVMV-40-20-10, § 10)

Il n'est pas possible de cumuler ce dispositif avec les régimes d'exonération des plus-values applicables :

- en fonction des recettes article 151 septies du CGI ;

- ou de la valeur des éléments cédés article 238 quindecies du CGI.

En revanche, il sera possible de cumuler le dispositif de l’article 41 du CGI avec l’abattement pour durée de détention prévu à l’article 151 septies B du CGI (BOI-IR-CESS-10, § 10, BOI-BIC-CESS-20).

Remarque : Les droits de mutation à titre gratuit dus par les héritiers, donataires ou légataires d'une entreprise individuelle sont immédiatement déductibles de leurs revenus professionnels (CE 19-2-2003 n° 229373).

Sort des déficits

Les déficits de l'ancien exploitant ne peuvent être transmis.

Lorsque le bien est un propre du défunt les déficits sont perdus en cas de décès de l'exploitant (le décès est assimilé à une cessation d'activité, les héritiers ou le conjoint survivants ne peuvent pas reprendre le stock de déficit - BOI-IR-BASE-10-20-20 § 1 et 10).

Toutefois, lorsque le bien est commun les déficits sont attribués pour moitié au conjoint (l'autre moitié est perdue). Et si le bien est un propre du conjoint survivant la totalité des déficits lui sont attribués (BOI-BIC-CESS-20 § 20, BOI-IR-BASE-10-20-20 § 130).

Sort des amortissements

Pour ce qui est des amortissements, le nouvel exploitant peut inscrire les biens transmis à son bilan pour leur valeur réelle à la date de transmission, et les amortir sur cette base réévaluée.

La transmission constitue le point de départ de l’amortissement.

Le stock d'amortissements antérieur est perdu suite au décès de l’exploitant (BOI-BIC-AMT-10-30-30-10 §480).

Modalités déclaratives

Suite au décès de l’exploitant les ayants droit doivent :

- avertir l’administration (le centre de formalités des entreprises) de la cessation de l’activité dans un délai de 45 jours ;

- adresser à l’administration la déclaration nécessaire permettant l’imposition immédiate du bénéficie de l’exploitant et des plus-values latentes, dans les 6 mois qui suivent la date du décès (BOI-BIC-CESS-40).

Remarque : en cas de décès du contribuable avant le paiement définitif de l'impôt, l'impôt restant dû est un passif déductible de l'actif successoral pour le calcul des droits de succession.

- Si le montant n'est pas connu au jour du dépôt de la déclaration de succession, l'impôt est porté pour mémoire dans la déclaration et pourra être porté pour son montant réel par voie de réclamation.

- A l’inverse, si le montant est connu au jour de la déclaration de succession, il est directement porté au passif. Il y aura lieu de procéder à une déclaration rectificative en cas de restitution partielle ou totale (BOI-ENR-DMTG-10-40-20-10 § 170 et s.)

Références

CGI art. 39

CGI art. 41

CGI art. 151 septies

CGI art. 151 septies B

CGI art. 201

CGI art. 238 quindecie

BOI-BIC-CESS

BOI-IR-DECLA-20-10-10

BOI-BIC-PVMV-40-20-10

BOI-BIC-PVMV-40-20-30-10

BOI-IR-PAS-20-30-30 § 130

BOI-BIC-AMT-10-30-30-10 §480

BOI-BIC-AMT-10-30-30-20 §20

Vos réactions