Le PER de la loi Pacte est-il plus efficace que l’assurance-vie ou la société patrimoniale ?

Par les experts de FAC et Associés

La loi Pacte bouleverse le paysage de l’épargne-retraite défiscalisée. La contrainte de la sortie en rente viagère, rédhibitoire pour beaucoup, vient de tomber.

Le plan d’épargne retraite (PER) autorisant une sortie en capital, il peut être comparé à d’autres véhicules de capitalisation long terme. Nous en avons retenu 2, pour commencer à réfléchir : le contrat d’assurance-vie et la société patrimoniale soumise à l’impôt sur les sociétés.

À ce stade, nous limiterons l’analyse à la phase de capitalisation, sans considérer encore l’efficacité de la transmission. Les résultats sont intéressants et souvent non intuitifs. Et, une fois encore, le choc de simplification tarde à se laisser apercevoir

La méthode de comparaison de FAC et Associés

Nous avons considéré une dépense entreprise de 10 000 € par an, pendant 15 ans, avant le départ en retraite de l’épargnant.

Ce budget identique de 10 000 € financera :

- un contrat d’assurance-vie, financé par la rémunération d’un gérant majoritaire ;

- ou un PER ;

- ou sera capitalisé au sein d’une société patrimoniale soumise à l’impôt sur les sociétés.

Le rendement net des investissements est de 2% par an.

Pour simplifier la comparaison, à son départ à la retraite, l’épargnant récupère l’intégralité des capitaux constitués. Nous verrons que cette question devra faire l’objet d’une planification efficace.

Nous avons considéré deux scénarios faisant varier, tant en phase de capitalisation qu’au moment de l’appréhension de l’épargne, la composition du foyer fiscal et le montant des autres revenus imposables.

Les deux scénarios étudiés

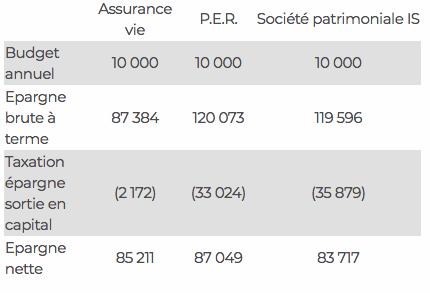

Scénario 1

Pendant la phase de capitalisation : marié, deux enfants à charge, revenu imposable hors épargne retraite égal à 80 000 €.

Au moment du départ en retraite, lors de la récupération de l’épargne constituée : marié, sans enfant à charge, revenu imposable de 40 000 €, avant récupération de l’épargne.

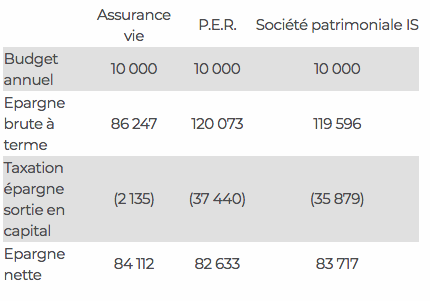

Scénario 2

Pendant la phase de capitalisation : marié, deux enfants à charge, revenu imposable hors épargne retraite égal à 120 000 €.

Au moment du départ en retraite, lors de la récupération de l’épargne constituée : marié, sans enfant à charge, revenu imposable de 60 000 €, avant récupération de l’épargne.

Hypothèses de calculs communes :

- le taux des cotisations sociales retenu est de 30% du budget annuel

- la CSG et CRDS non déductibles sont retenus à concurrence de 3% du net social

- le revenu imposable hors épargne retraite est minoré de 10% en appliquant les plafonds des traitements & salaires pendant la phase de capitalisation et celui des pensions pendant la phase de retraite

- il est tenu compte de la progressivité de l’impôt sur le revenu et donc de l’impact du changement de tranche d’imposition

- le taux d’IS retenu est de 28%

- la Flat Tax (12,8% + 17,2%) est retenue lorsqu’elle trouve à s’appliquer

Les résultats

Scénario 1

Scénario 2

Ce que nous pouvons en déduire

-

Le PER, hors la question de la sortie en capital, demeure plus contraint : limite du versement déductible et blocage des avoirs jusqu’à l’âge du départ en retraite, sauf accidents de la vie ou achat de la résidence principale.

-

Pour être intéressant, le PER a absolument besoin d’un différentiel de taux d’imposition entre la phase de capitalisation et la phase de retrait des capitaux, ce qui n’est pas automatique pour la clientèle patrimoniale (réduction du foyer fiscal, retraites importantes, revenus fonciers en augmentation, …). Le planning des retraits, sous un taux d’imposition maîtrisé, constituera un nouvel enjeu majeur de la planification patrimoniale.

-

Au calcul de l’efficacité de la capitalisation, il faudra ajouter celui de l’efficacité de la transmission.

-

En intégrant – pour la solution de la société patrimoniale – tous les effets leviers possibles : Dutreil, donation, démembrement, …

-

Puis, il restera à décider de la pertinence d’un transfert des enveloppes existantes vers le PER. Pas de réponse universelle. Par exemple, le PERP permet d’acheter une résidence principale lors du départ à la retraite avec beaucoup moins de taxation que le PER.

Les prochaines formations consacrées à la rémunération du dirigeant

Pierre-Yves Lagarde anime la prochaine formation de FAC et Associés consacrée aux rémunérations et à la protection sociale du dirigeant qui aura lieu à Paris, le 3 octobre prochain.

Vos réactions