Placer sa trésorerie d’entreprise en période de hausse des taux

Par Benoît Berchebru, directeur de l’ingénierie patrimoniale chez Nortia

Par Benoît Berchebru, directeur de l’ingénierie patrimoniale chez Nortia

Si depuis janvier 2019, le taux moyen des emprunts d’Etat (TME) a toujours été inférieur à 0,70 % sans discontinuité, avec des passages en territoire négatif certains mois, ce n’est plus le cas depuis mars 2022, où ce taux a passé le seuil des 0,80 %, et même 1,31 % au 30 avril 2022. Quel impact me diriez-vous ?

Le contrat de capitalisation est une solution patrimoniale très souvent utilisée dans la gestion de la trésorerie d’entreprise. Ce contrat souscrit par une personne morale à l’IS bénéficie d’un dispositif fiscal avantageux, puisque le rendement du contrat ne sera pas taxé annuellement, comme un compte titres, mais de manière forfaitaire selon un taux fixé définitivement au moment de la souscription du contrat. Reste à savoir si avec un taux de TME (taux mensuel des emprunts d’Etat) à 1,31 %, la solution de placement reste intéressante !

Fiscalité des personnes morales soumises à l’IS

Contrat de capitalisation

Les sommes placées au sein d’un contrat de capitalisation par une personne morale soumise à l’impôt sur les sociétés (IS) sont imposées annuellement selon une fiscalité forfaitaire et non selon une fiscalité réelle comme sur un compte titres.

Chaque année, le souscripteur (personne morale à l’IS) devra intégrer dans ses comptes sociaux, un rendement forfaitaire calculé selon la formule suivante(1) :

Montant nominal du contrat x 105 % du TME connu au jour de la souscription du contrat(2).

Conséquence : en l’absence de rachat, seul ce rendement théorique subira l’impôt sur les sociétés chaque année, indépendamment du rendement réel du contrat.

Alors que sur un compte-titres, les gains latents réalisés chaque année entre le 1er janvier et le 31 décembre seront taxés à l’impôt de droit commun de l’IS. Il n’y a pas de régime forfaitaire applicable.

Une régularisation sera effectuée au moment du rachat partiel et total du contrat (puisque cette fiscalité forfaitaire n’est qu’une avance d’impôt) entre ce qui a été payé sur un rendement calculé forfaitairement et la plus-value réelle du contrat constatée au moment du rachat. La plus-value rachetée déjà fiscalisée annuellement ne sera pas une nouvelle fois taxée lors du rachat (voir exemple ci-après), évitant ainsi le risque de double taxation. Et en cas de rachat sur un contrat avec un rendement négatif (contrat en moins-value), la fiscalité payée par anticipation de manière annuelle sera remboursée au souscripteur personne morale.

Exemple : si le souscripteur personne morale rachète 50 % de son contrat qui est en perte, alors 50 % de la fiscalité forfaitaire prélevée annuellement selon le rendement forfaitaire, lui sera remboursée.

Compte-titres

En cas de placement de la trésorerie excédentaire de la personne morale IS au sein d’un compte-titres, les règles fiscales sont différentes de celles appliquées au contrat de capitalisation.

Pour un compte-titres, il convient de constater la valeur du compte au 1er janvier et au 31 décembre. Si son évolution est positive entre ces deux dates, le rendement constaté sera imposé à l’IS au titre de l’année de sa constatation, même si cette plus-value ne constitue qu’une plus-value latente et non certaine en l’absence de cession des titres. Si l’évolution de ce compte est négative, alors une dépréciation sera constatée dans les comptes de la société, venant diminuer l’assiette d’IS.

Au moment de la cession des titres, il conviendra de constater leur évolution positive ou négative depuis le 1er janvier, de soumettre l’évolution positive à l’IS dans le premier cas, et de passer une provision pour dépréciation dans le second cas.

Il n’existe donc pas ici de système de fiscalité forfaitaire comme pour le contrat de capitalisation, puisque le compte-titres subit une taxation annuelle à l’IS selon le rendement réel du compte, quand bien même aucun rachat n’a été effectué sur le compte-titres.

Opportunité de souscrire un contrat de capitalisation dans un contexte de hausse des taux

La souscription d’un contrat de capitalisation était avantageuse fiscalement dans un contexte de taux bas, permettant d’avoir une fiscalité forfaitaire annuelle proche de 0. Avec un taux de TME de 1,31 % à fin avril, la fiscalité forfaitaire annuelle à intégrer dans les comptes sociaux de la société serait de 105 % x 1,31 % = 1,37 % pour une souscription réalisée en mai 2022. Le niveau d’imposition final en découlant serait de 0,20 % (1,37 x 15 %) pour la tranche d’IS à 15 % jusqu’à 38 120 € de bénéfices, et 0,34 % (1,37 x 25 %) pour un taux d’IS de 25 %.

Il en ressort que même avec une hausse des taux et un TME à 1,31 % en avril 2022, l’impact reste très limité en termes d’impôt sur les sociétés, le contrat de capitalisation conservant encore tous ses avantages fiscaux.

Mais le contrat de capitalisation présente d’autres atouts intéressants, et en premier lieu son univers d’investissement très large et diversifié. Sous certaines conditions, l’accessibilité au fonds euro est possible, ainsi qu’aux unités de comptes (moteur de performance à long terme). Par exemple, il est possible d’investir dans des supports immobiliers, telles des SCPI en pleine propriété, et éviter, par exemple, la fiscalité confiscatoire des revenus fonciers des particuliers, dont le taux maximum grimpe à 62,2 % (IR 45 % + prélèvements sociaux 17,2 %) en cas de détention directe.

Il est également possible d’opter pour des fonds obligataires, qui permettent de diversifier les sources de risques et, sous certaines conditions, de réduire la volatilité du portefeuille. Les produits structurés constituent aussi une option intéressante grâce à leur capacité d’adaptation sur mesure : sous-jacents variés (actions, paniers d’actions, indices, etc.) et mécanismes, tels que la possibilité de remboursement par anticipation, distribution de coupons ou encore barrière de protection du capital à échéance jusqu’à un certain niveau de baisse du sous-jacent.

Enfin, le Private Equity, souvent peu corrélé aux classes d’actifs traditionnelles, permet d’investir dans des sociétés non cotées et ainsi cibler des rendements potentiels attractifs en échange d’un niveau de risque élevé.

Dès lors, pour une personne morale soumise à l’IS même dans un contexte de hausse des taux, le contrat de capitalisation reste intéressant, comme enveloppe de détention et de placement de sa trésorerie excédentaire. Il présente de nombreux avantages (économiques, fiscaux, financiers, de gestion, etc.) et permet de réaliser des arbitrages rapidement et à moindres frais pour s’adapter aux évolutions des marchés financiers, notamment en cas de forte volatilité.

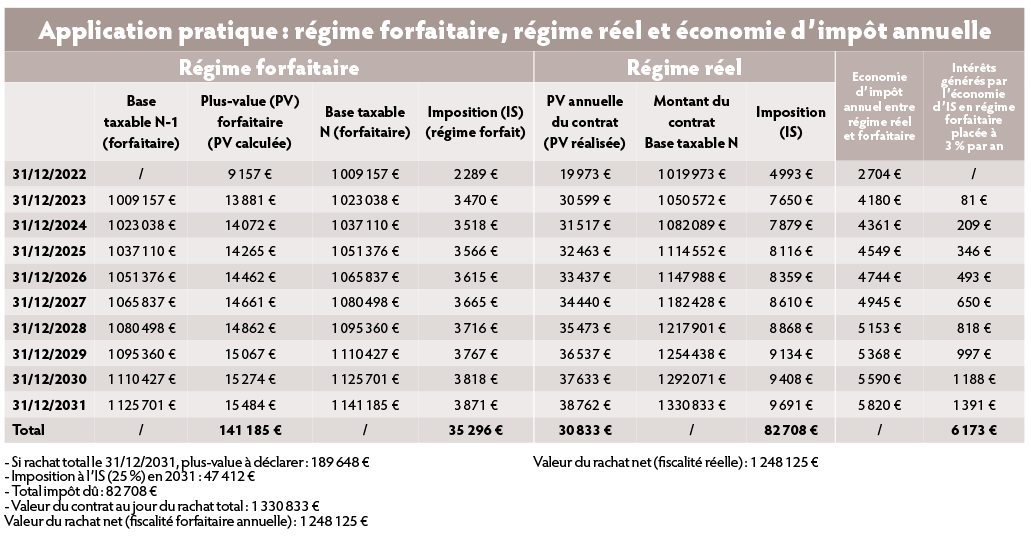

Application pratique

Une société X dispose d’un million d’euros de trésorerie disponible qu’elle souhaite placer en contrat de capitalisation le 2 mai 2022 net de frais. Le bénéfice net annuel de la société est supérieur à 38 120 €, soit un taux de taxation de 25 % pour tout nouveau bénéfice perçu. Cette société place sa trésorerie pendant presque dix ans en contrat de capitalisation et réalise un rachat total à la fin de la dixième année (le 31 décembre 2031).

Pour une souscription en mai 2022, le dernier TME connu au jour de la souscription sera celui du mois d’avril 2022, soit 1,31 %. Le rendement réel du contrat est estimé à 3 % par an, nets de frais, et l’IS dû (régime forfaitaire ou réel) est payé par le fonds de roulement de la société. D’un point de vue fiscal, l’IS à payer au total sera identique (régime forfait ou réel) : 82 000 €.

Mais avec le régime forfaitaire non optionnel, l’impôt non décaissé pourra être replacé, année par année, et produire des intérêts. Placé à 3 % par an sur les dix années, et grâce aux intérêts composés, le gain d’intérêts généré par le remplacement de l’économie d’impôt annuelle obtenue avec l’application du régime forfaitaire ressort à 6 173 €. Même si l’impact est relativement limité, un gain est tout de même constaté, le contrat de capitalisation bénéficiant d’autres avantages, tels que son univers d’investissement large et diversifié permettant une espérance de gain plus élevée (cf. tableau).

Contraintes

Toutes les sociétés commerciales à l’IS ne sont cependant pas éligibles à la souscription d’un contrat de capitalisation auprès des assureurs français. Peuvent souscrire un contrat de capitalisation selon la recommandation de France assureurs (ex-FFA, Fédération française des assurances)(3) et bénéficier de cette fiscalité forfaitaire :

- une personne morale IS dont les associés sont des personnes physiques (ou des personnes morales non soumises à l’IS) ;

- et dont l’activité principale est la gestion de son propre patrimoine avec une tolérance d’activité industrielle, commerciale, agricole, artisanale ou libérale de 10 % maximum du total du chiffre d’affaires et des produits financiers.

- avec versement d’une prime unique. Les versements complémentaires sur un même contrat ne sont en principe, pas autorisés (sauf chez certains assureurs en cas d’investissement 100 % en unités de compte). Il faudra alors ouvrir un nouveau contrat pour recevoir ce nouveau versement car une société peut détenir plusieurs contrats de capitalisation.

Ainsi, une Sarl ou une SAS à l’IS détenue par des personnes physiques, qui initialement avait une activité commerciale pure, mais a réduit, par la suite, son activité commerciale à moins de 10 % du total de son chiffre d’affaires et des produits financiers pourra souscrire auprès des assureurs français, un ou plusieurs contrats de capitalisation, bénéficier de son univers d’investissement élargi et diversifier ses placements.

Les sociétés commerciales pures à l’IS dont l’activité commerciale dépasse le seuil des 10 % pourront se tourner vers certaines compagnies d’assurance luxembourgeoises qui acceptent la souscription d’un ou plusieurs contrats de capitalisation, avec possibilité de réaliser des versements complémentaires.

Et pour les sociétés patrimoniales à l’IS ou à l’IR (SCI, SCP(4), Sarl de famille, société holding ne réalisant que de la facturation interne auprès de ses filiales, etc.), il n’y a aucune restriction à la souscription d’un ou plusieurs contrats de capitalisation. Toutefois, la société patrimoniale soumise à l’impôt sur le revenu (IR) ne pourra pas bénéficier de la fiscalité forfaitaire qui ne s’applique qu’aux sociétés en forme commerciales (Sarl, SAS, etc.) à l’IS.

La fiscalité d’une personne morale soumise à l’IR

Les sociétés de personnes à l’IR sont dites « transparentes » fiscalement, puisque la société établit, liquide et contrôle l’impôt mais ne le paie pas, contrairement à une société IS.

Contrat de capitalisation

Les intérêts et gains issus du contrat de capitalisation souscrit par ces sociétés patrimoniales intégreront l’assiette taxable à l’impôt sur le revenu de chaque associé selon leurs droits dans la société. Les règles fiscales qui s’appliquent sont alors celles des contrats d’assurance-vie et de capitalisation souscrits par des personnes physiques.

Dès lors :

- en l’absence de rachat durant la vie du contrat, aucune fiscalité ne sera due, même pas les prélèvements sociaux sur les intérêts du fonds euro puisque les prélèvements sociaux pris au fil de l’eau par l’assureur lors de l’inscription en compte annuel des intérêts au contrat ne sont applicables qu’aux personnes physiques à l’exclusion des personnes morales ;

- lors d’un rachat total ou partiel réalisé par la société IR, l’« assiette taxable » sera composée uniquement de la quote-part d’intérêts rachetés : le capital n’est pas taxé ;

- l’associé qui détient des droits dans la société devra alors faire le choix entre l’imposition au titre de son IR (selon sa tranche marginale) ou le prélèvement forfaitaire unique (Flat Tax) pour les versements réalisés après le 27 septembre 2017. Pour les primes versées avant cette date, un choix devra être réalisé entre l’IR et le prélèvement forfaitaire libératoire (PFL) ;

- le choix fiscal d’un associé (IR/PFU/PFL) n’influe aucunement le choix fiscal des autres associés qui pourront opter par exemple pour la Flat Tax, même si un autre associé a décidé de voir imposer les intérêts rachetés (pour sa quote-part) à son impôt sur le revenu.

Attention, sauf mandat fiscal accepté par la compagnie d’assurance, il revient à la société IR, de prélever avant toute distribution aux associés, le montant des prélèvements sociaux dus au titre des intérêts rachetés, ainsi que la Flat Tax ou le PFL le cas échéant.

Compte-titres

Un compte-titres détenu par une société de personnes à l’IR (par exemple : une société civile) transparente fiscalement sera taxé selon la qualité de leurs associés, personne physique ou personne morale, qui devront alors réintégrer les dividendes perçus et les plus réalisées dans leur base imposable (IR ou IS).

Taxation des dividendes

Les dividendes perçus par un associé personne physique d’une société civile à l’IR intégreront la catégorie des revenus de capitaux mobiliers (RCM) de sa déclaration d’IR à hauteur de ses droits dans la société à l’IR. Ces dividendes seront soumis à la Flat Tax de 30 % (PFU), comprenant 12,8 % au titre de l’impôt sur le revenu et 17,2 % aux titres des prélèvements sociaux, sans abattement, ni de CSG déductible.

A noter que chaque associé peut opter pour l’imposition au barème progressif pour l’ensemble de ses RCM. Ainsi, en cas d’option pour l’imposition à l’IR (case 2 OP à cocher dans la déclaration d’ensemble IR 2042), une fraction de 6,8 % de la CSG sera déductible l’année suivant le paiement des prélèvements sociaux, et un abattement forfaitaire de 40 % sera appliqué sur l’assiette taxable à l’IR (non applicable sur l’assiette sociale).

Taxation des plus-values

La plus-value nette taxable se détermine en compensant les plus-values et les moins-values réalisées au titre d’une même année. La plus-value sera imposée au PFU au niveau de chaque associé proportionnellement à ses droits dans la société. Chacun aura la possibilité, comme pour les dividendes, d’opter pour l’impôt sur le revenu. L’associé bénéficiaire pourra appliquer sur la plus-value de cession constatée des abattements(5) pour durée de détention pouvant aller jusqu’à 85 % selon la nature des titres (PME de moins de dix ans ou non) si les titres ont été acquis avant le 1er janvier 2018, et bénéficier de la CSG déductible de 6,8 % après avoir payé 17,2 % de prélèvements sociaux.

Si la compensation des plus-values et moins-values fait ressortir au titre d’une année N un résultat négatif, alors il y aura constatation d’un déficit. Ce déficit sera reportable pendant dix ans et viendra s’imputer automatiquement sur les revenus futurs de même nature, c’est-à-dire sur les plus-values de valeurs mobilières. Il n’est pas possible de choisir de ne pas imputer ce déficit si au titre d’une année, on constate une plus-value. Ce déficit et cette nouvelle plus-value se compenseront automatiquement pour faire ressortir, soit un résultat positif (plus-value) taxable, soit un nouveau déficit reportable pendant dix ans.

Au-delà de ce délai de dix années, tout déficit constaté non imputé sera perdu. Et il n’est pas possible d’imputer ce déficit catégoriel (moins-values de valeurs mobilières) sur le revenu global.

Conclusion

Société commerciale ou patrimoniale, à l’IR ou à l’IS, le contrat de capitalisation permet de valoriser la trésorerie excédentaire d’une société, au travers d’un outil financier facile d’accès, relativement souple avec un univers d’investissement large et diversifié. Avec des rendements des fonds euro en baisse et des comptes à terme qui ne rapportent presque plus rien, la souscription du contrat de capitalisation reste intéressante, y compris dans un contexte de hausse des taux, et vient compléter la solution de placement du compte-titres.

1. Régime fiscal des primes de remboursement (article 238 septies E du CGI).

2. Chaque année, le taux ainsi déterminé sera appliqué au contrat et permettra de revaloriser celui-ci afin de calculer le nouveau rendement forfaitaire (105 % TME)n, mais toujours avec le taux de TME fixé au jour de la souscription.

3. Recommandation FFA du 21 décembre 2010 portant « engagement relatif aux contrats d’assurance vie et aux contrats de capitalisation souscrits par des personnes morales ».

4. Société civile de portefeuille.

5. Applicable uniquement sur la base taxable IR. Non applicable sur la base taxable soumis aux prélèvements sociaux.

Avantages du régime forfaitaire du contrat de capitalisation

1. La fiscalité réelle des intérêts générés par le contrat est différée dans le temps.

2. Le taux de TME applicable au jour de la souscription du contrat est figé définitivement et s’appliquera jusqu’au rachat total de celui-ci.

3. Les obligations comptables sont simplifiées puisque, contrairement à un compte titres où il convient de faire une analyse ligne par ligne, le contrat de capitalisation constitue une universalité ne nécessitant pas d’analyser sa composition, et permettant ainsi de réduire les frais de comptabilité.

4. Ce rendement forfaitaire permet de décorréler le rendement réel du contrat et la fiscalité annuelle applicable au contrat.

5. L’IS non payé annuellement grâce à la fiscalité forfaitaire pourra être replacé et générer de nouveaux intérêts (principe de capitalisation).

Régime fiscal des primes de remboursement

Le régime fiscal des primes de remboursement (régime forfaitaire) n’est pas une option fiscale. Il s’applique obligatoirement. Le souscripteur personne morale IS n’a pas le choix entre l’application du régime forfaitaire et l’application d’un régime fiscal au réel (applicable au compte titres uniquement). En cas de doute, il convient de se rapprocher de l’expert-comptable de la société IS.

Vos réactions