Société civile et mise à disposition gratuite d’un actif immobilier aux associés

Analyse par Stéphane Pilleyre de Fac JD et Associés

La journée de formation prévue le 12 mars prochain (à Paris) sur le thème de la société civile est l’occasion pour nous d’aborder un point particulier : L’impact de la détention d’un bien immobilier via une société civile et sa mise à disposition au profit d’un ou de plusieurs associés. L’enjeu est à la fois civil et fiscal, explications…

Approche civile

La mise à disposition d’un actif social au profit des associés a fait l’objet d’une jurisprudence relativement abondante sur des aspects divers. En voici quelques illustrations.

Application du régime primaire sur le logement de famille détenu via une SCI

Dans une décision du 14 mars 2018 (Cass. 1re civ. n°17-16482), la cour de cassation a eu à statuer sur une situation d’apparence banale, mais conduisant à une situation juridique complexe.

1. Les faits

Un couple détient sa résidence principale au travers d’une SCI dont le capital social est détenu quasi-exclusivement par Monsieur qui est également le gérant de la société. En tant que gérant, disposant statutairement des prérogatives suffisantes, Monsieur va procéder à la vente du bien détenu par la SCI.

Madame s’oppose à la vente, demande la nullité de l’acte en application des dispositions de l’article 215 du Code civil qui protège le logement de famille. En effet, ledit article dispose : « […] Les époux ne peuvent l’un sans l’autre disposer des droits par lesquels est assuré le logement de la famille, ni des meubles meublants dont il est garni. Celui des deux qui n’a pas donné son consentement à l’acte peut en demander l’annulation : l’action en nullité lui est ouverte dans l’année à partir du jour où il a eu connaissance de l’acte, sans pouvoir jamais être intentée plus d’un an après que le régime matrimonial s’est dissous. »

Monsieur soutient que le régime primaire ne trouve à s’appliquer au logement détenu via la société civile.

La Cour de cassation est sollicitée afin de trancher le débat.

2. La décision

La Cour suprême rejette le pourvoi de Madame au motif que « […] lorsque ces droits appartiennent [ndlr : droit de propriété sur l’habitation] à une SCI dont l’un des époux au moins est associé, que celui-ci soit autorisé à occuper le bien en raison d’un droit d’associé ou d’une décision prise à l’unanimité de ceux-ci […] »

La Cour conclut « qu’après avoir souverainement estimé qu’il n’était justifié d’aucun bail, droit d’habitation ou convention de mise à disposition de l’appartement litigieux par la SCI au profit de ses associés, la cour d’appel en a exactement déduit que l’épouse ne pouvait revendiquer la protection accordée par l’article 215, alinéa 3, du code civil au logement de la famille ».

En résumé, les dispositions de l’article 215 ne trouvent à s’appliquer que si l’associé a été autorisé à occuper le bien via une clause statutaire ou via une décision en assemblée générale adoptée à l’unanimité.

Les professionnels du droit vont donc devoir revoir la rédaction des statuts actuels et futurs afin de prévoir dans l’objet la société, la possibilité d’une mise à disposition des actifs sociaux au profit d’un ou des associés.

En complément à cette précision, il conviendra de déterminer qui dispose du droit de mettre à disposition gratuitement l’actif au profit d’un associé : le gérant seul, le gérant avec une autorisation préalable prise en AG selon des règles de quorum et de majorité particulières…

Enfin, il sera indispensable que préciser lequel des associés pourra bénéficier de cette mise à disposition gratuite, notamment en cas de démembrement lorsque le code civil ne reconnait pas la qualité d’associé à l’usufruitier.

Cette mesure s’applique bien évidemment sur le logement qui constitue la résidence principale des associés, mais également la résidence secondaire.

Obligation de tenue d’une comptabilité dans une SCI familiale n’encaissant aucun revenu

Revenons désormais sur un arrêt un peu plus ancien en date du 4 novembre 2014 (Cass. com. n°13-22487).

Il s’agissait de savoir si la tenue d’une comptabilité d’une SCI familiale à l’IR est obligatoire si le seul actif social est mis à disposition gratuite d’un des associés.

1. Les faits

Une SCI a été constituée en 1997 avec 3 associés, un couple marié et le père de Madame (beau-père de Monsieur). Le père de Madame étant nommé statutairement gérant de la société.

La SCI a acquis un immeuble à usage d’habitation. Dans un acte annexé aux statuts, le bien devait être laissé à la disposition du couple, à charge pour eux de rembourser l’intégralité des mensualités du prêt souscrit pour les besoins de cette acquisition.

Les époux se sont séparés en 2006. Monsieur reproche alors à son beau-père d’avoir commis diverses fautes dans l’exercice de ses fonctions de gérant. Il demande alors réparation, sur le fondement de l’article 1843-5 du code civil, du préjudice qui en serait résulté pour la société et demande en outre, la révocation du gérant pour cause légitime.

2. La décision

La Cour de cassation casse l’arrêt d’appel. Il est jugé que la Cour d’appel a retenu, à tort, que l’époux ne peut pas exiger la tenue de la comptabilité de la société par un professionnel dès lors que celle-ci a un caractère familial et qu’elle n’a aucun revenu.

La Cour suprême considère que le beau-père gérant avait l’obligation de rendre compte de sa gestion aux associés au moins une fois dans l’année (article 1856 du code civil).

La révocation du gérant est alors confirmée pour défaut de tenue d’une comptabilité.

Approche fiscale de la mise à disposition gratuite

La question est simple, doit-on déclarer les revenus « fictifs » que la SCI aurait du encaisser si le bien, mis à disposition gratuitement, avait été loué ?

La réponse n’est pas la même selon que la SCI relève de l’impôt sur le revenu (translucidité fiscale prévue à l’article 8 du CGI) ou de l’impôt sur les sociétés (opacité fiscale), mais également selon l’usage du bien mis à disposition.

Mise à disposition dans le cadre d’une SCI à l’IR

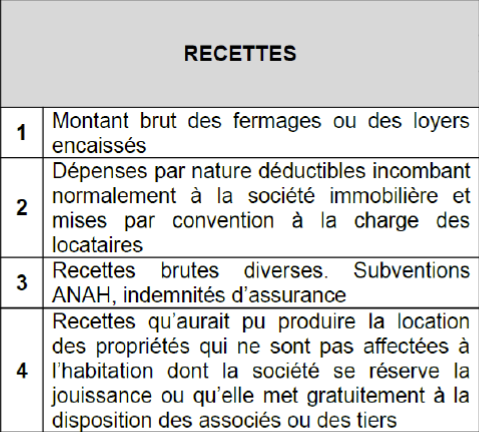

Lorsque la SCI relève de l’impôt sur le revenu, les revenus « fictifs » sont à déclarer… ou pas selon l’usage du bien mis à disposition gratuitement des associés : usage d’habitation (résidence principale ou résidence secondaire) ou usage autre (local professionnel, terres, etc.)

A la lecture du formulaire 2072-S-A1-SD disponible sur le site impots.gouv.fr, à la ligne 4 dans la rubrique recettes on peut lire:

Il s’agit de l’application des dispositions des articles 15 et 30 du CGI :

- L’article 15 du CGI dispose : « Les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l’impôt sur le revenu. / Cette exonération s’applique également aux locaux compris dans des exploitations agricoles et affectés à l’habitation des propriétaires exploitants. »

- L’article 30 du même code dispose : « Sous réserve des dispositions de l’article 15-II, le revenu brut des immeubles ou parties d’immeubles dont le propriétaire se réserve la jouissance est constitué par le montant du loyer qu’ils pourraient produire s’ils étaient donnés en location. […] »

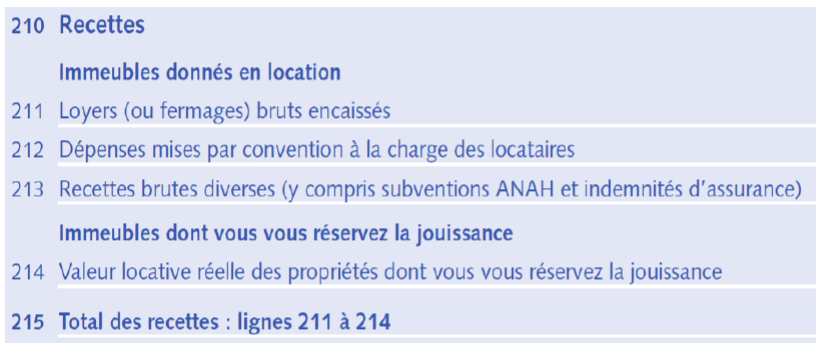

Pour ceux qui s’interrogent sur l’application de cette règle dans le cas d’une détention directe d’un bien immobilier, nous vous proposons de revenir à la déclaration de revenus fonciers et plus particulièrement de la ligne 214 :

Qu’est-ce que cela implique ? Et bien tout simplement que le propriétaire d’un bien qui n’est pas à usage d’habitation est tenu de déclarer des revenus fictifs. Il sera alors imposé à titre à l’impôt sur le revenu et aux prélèvements sociaux.

En contrepartie de l’imposition des revenus fictifs, les charges seront déductibles de la base imposable, minorant ainsi l’imposition qui en découle.

Le BOFiP (BOI-RFPI-CHAMP-30-20 §170) apporte en outre les précisions suivantes :

« Les sociétés non transparentes qui mettent gratuitement à la disposition de leurs associés (ne relevant pas de l’impôt sur les sociétés [IS] ou des bénéfices industriels et commerciaux [BIC] ou bénéfices agricoles [BA] réels) ou de tiers des logements dont elles sont propriétaires sont considérées comme se réservant la jouissance de ces logements (CE, arrêt du 7 juillet 1982, n° 30975 et CE, arrêt du 27 octobre 1999, n° 172940).

Elles n’ont donc pas à comprendre dans leurs recettes brutes la valeur locative de ces locaux mais en contrepartie, les charges afférentes au logement ne sont pas admises en déduction.

Pour plus de précisions, il convient de se reporter au I § 5 à 100 du BOI-RFPI-CHAMP-20-20. »

Mise à disposition dans le cadre d’une SCI à l’IS

Qu’en est-il maintenant de la mise à disposition d’un actif social au profit d’un associé lorsque la SCI est passible de l’IS (ou qu’elle relève de l’IR mais a pour associé une société relevant de l’IS) ?

Dans cette situation, la société est tenue d’intégrer dans son chiffre d’affaires, les revenus fictifs à hauteur de la valeur locative du bien.

Les commentaires de l’administration sont d’une clarté incontestable (BOI-BIC-PDSTK-10-10-20 §220) :

« Lorsqu’une société de capitaux accorde gratuitement à un de ses associés ou actionnaires la jouissance d’un logement dans un immeuble dont elle est propriétaire, il convient de rapporter aux produits bruts entrant en compte pour la détermination du bénéfice imposable, une somme représentant la valeur locative réelle, au cours de la période d’imposition considérée, des locaux réservés à cet usage.

D’une façon plus générale, lorsqu’une société consent un abandon de loyer au profit de l’un de ses membres occupant ainsi à titre gratuit un immeuble inscrit à l’actif social, il convient de rapporter aux produits bruts entrant en compte pour la détermination du bénéfice imposable, une somme représentant la valeur locative réelle, au cours de la période d’imposition considérée, des locaux réservés à cet usage. »

Le second alinéa (« D’une façon générale […] ») ne fait pas de distinction sur l’usage du bien (logement à usage d’habitation ou local à usage professionnel).

Certains montages ont attiré notre attention, vous laissons le soin de vous faire votre propre avis :

- Une holding à l’IS détient la majeure partie (voire la totalité) de la société opérationnelle, elle aussi passible de l’IS ;

- Les bénéfices de la société opérationnelle sont remontés à la holding avec le régime des sociétés mère-fille ;

- La holding prend une participation majeure dans une SCI à l’IR (90% par exemple), le reste des participations (10%) étant détenu à titre personnel par le dirigeant de la société opérationnelle (et de la holding également) ;

- La SCI à l’IR acquiert un bien immobilier qui constituera la résidence principale ou secondaire du dirigeant ;

- Enfin, l’immeuble est mis à disposition gratuitement du dirigeant.

Dans cette situation, les dispositions de l’article 238 bis K du CGI trouvent à s’appliquer. Le résultat fiscal de la SCI est déterminé à hauteur de 90% selon les règles de l’IS et à concurrence de 10% selon les règles de l’IR.

Cela conduit à majorer le résultat de la holding (associée à 90% de la SCI) à hauteur de 90% la valeur locative minorer des charges déductibles (intérêts d’emprunt, amortissement, frais d’acquisition, etc.).

Face à une telle situation on peut s’interroger les risques de redressement notamment sous l’angle de la théorie de l’acte anormal de gestion ou de l’abus de droit.

Conclusion

La mise à disposition gratuite d’un bien immobilier inscrit au bilan d’une SCI pose donc des difficultés tant civiles que fiscales.

La rédaction ou l’aménagement des statuts s’avère indispensable afin d’éviter ombre des déboires…

La formation du 12 mars aura pour ambition de vous proposer des solutions pratiques.

Vos réactions