La date limite du 15 juin est annoncée : déclarer l’IFI les yeux bandés…

Par Jacques Duhem et Stéphane Pilleyre de FAC Jacques Duhem

La campagne déclarative fiscale bat son plein… dans les jours qui viennent il faudra déclarer les revenus de 2017 et pour un certain nombre de contribuables la base taxable au titre de l’IFI. Ce dernier remplace à compter du 1er janvier 2018, l’ISF. L’IFI est codifié aux articles 964 à 983 du CGI. L’ISF était codifié aux artricles 885 A à 885 Z.

L’ISF était largement commenté par Bercy dans le cadre de son BOFIP (BOI PAT ISF). Ces commentaires ne sont pas transposables à l’IFI.

A ce jour, l’administration n’a publié aucun commentaire relatif à l’IFI. Les redevables de cet impôt disposent pour rédiger leur déclaration du texte brut (dont la lecture est parfois bien indigeste !) et de la notice fournie par Bercy en complément de la déclaration. Il faudra donc sur certains points qui restent obscurs déclarer l’IFI les yeux bandés.

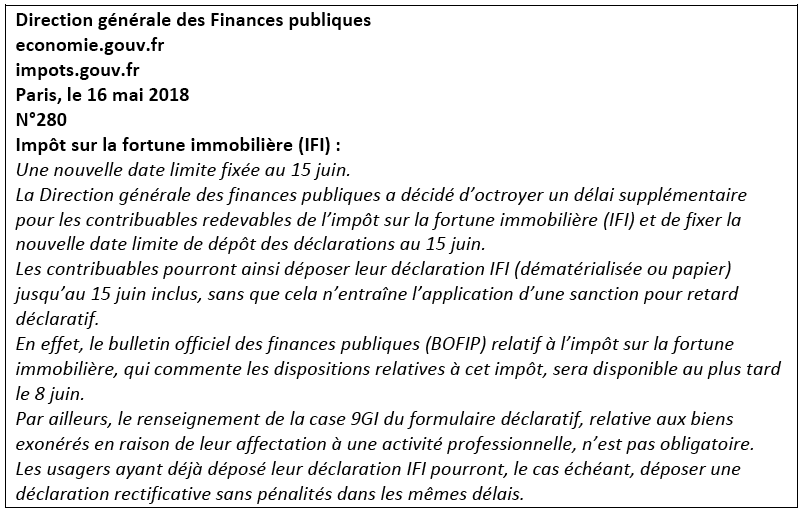

Par un communiqué publié le mercredi 16 mai (Voir encadré ci-dessous), Bercy a annoncé d’une part la publication du Bofip au plus tard le vendredi 8 juin et le report de la date de dépôt de la déclaration au 15 juin.

Accompagner la déclaration de mentions expresses

Afin d’éviter d’avoir à subir des intérêts de retard en cas de contrôle de l’administration, il conviendra d’accompagner la déclaration de « mentions expresses ». Préalablement à la déclaration il pourra aussi être opportun d’interroger par écrit l’administration pour obtenir d’elle des éclaircissements.

En effet, l’intérêt de retard n’est pas applicable lorsque le contribuable fait connaître, par une indication expresse portée sur la déclaration ou l’acte, ou dans une note annexée, les motifs de droit ou de fait qui le conduisent à ne pas mentionner en totalité ou en partie, certains éléments d’imposition, ou à leur donner une qualification qui entraînerait, si elle était fondée, une taxation atténuée, ou à faire état de déductions qui sont ultérieurement reconnues injustifiées.

Afin d’éviter d’avoir à subir des intérêts de retard en cas de contrôle de l’administration, il conviendra d’accompagner la déclaration de « mentions expresses ». Préalablement à la déclaration il pourra aussi être opportun d’interroger par écrit l’administration pour obtenir d’elle des éclaircissements.

En effet, l’intérêt de retard n’est pas applicable lorsque le contribuable fait connaître, par une indication expresse portée sur la déclaration ou l’acte, ou dans une note annexée, les motifs de droit ou de fait qui le conduisent à ne pas mentionner en totalité ou en partie, certains éléments d’imposition, ou à leur donner une qualification qui entraînerait, si elle était fondée, une taxation atténuée, ou à faire état de déductions qui sont ultérieurement reconnues injustifiées.

Synthèse relative à la mention expresse

Pour être dispensé du paiement de l’intérêt de retard, le contribuable doit avoir porté une mention expresse dans le corps même de la déclaration ou de l’acte ou dans une note annexée à ces documents.

En outre, dans le cas où un contribuable a adressé à l’administration une demande de renseignements qui est restée sans réponse au moment où il doit prendre position dans une déclaration ou dans un acte, il est admis que la copie de la demande qu’il joint à la déclaration ou à l’acte soit considérée comme valant mention expresse.

Dès lors que sa situation est évoquée dans cette demande de manière complète et sincère et que sa prise de position est sérieusement motivée, une telle démarche vaut mention expresse au sens de l’article 1727 du CGI et les rehaussements éventuels ne seront donc assortis d’aucune pénalité.

L’exonération des intérêts de retard

En outre, afin de ne pas pénaliser les contribuables de bonne foi qui ne disposent pas, à l’expiration du délai de dépôt de leur déclaration, de tous les éléments d’interprétation nécessaires pour remplir leurs obligations déclaratives, le législateur a étendu le dispositif dit de la « mention expresse » prévu au 2 du II de l’article 1727 du CGI.

L’exonération des intérêts de retard est réservée aux contribuables de bonne foi.

L’exonération des intérêts de retard n’est susceptible de s’appliquer qu’aux rehaussements apportés à une déclaration souscrite dans les délais. Ainsi, les impositions résultant d’un dépôt tardif ou établies par l’administration en l’absence de déclaration ne sont pas susceptibles de bénéficier de l’exonération d’intérêt de retard pour mention expresse.

La loi vise à faire en sorte que les contribuables ne soient pas pénalisés par les difficultés qu’ils rencontrent à déterminer la portée d’une disposition sur laquelle ils n’ont pas pu disposer en temps utile des éclaircissements nécessaires de la part de l’administration.

Les difficultés rencontrées peuvent porter sur l’interprétation d’une disposition fiscale nouvelle.

Par disposition, il faut ici entendre disposition législative ou réglementaire.

La disposition qui suscite la difficulté d’interprétation doit être fiscale, c’est-à-dire porter sur l’assiette de l’impôt : base, taux, réduction d’impôt, crédit d’impôt, etc.

La disposition nouvelle s’entend d’une disposition entrée en vigueur au plus tôt le 1er janvier de l’année précédant la date limite de dépôt de la déclaration en cause.

Les difficultés rencontrées par le contribuable doivent l’avoir conduit à interroger l’administration par écrit avant l’expiration du délai de déclaration. La demande doit être écrite mais peut être effectuée par la voie postale ou au moyen d’un courrier électronique. Elle doit avoir été adressée au service des impôts gestionnaire du dossier du contribuable (service des impôts des particuliers ou service des impôts des entreprises).

Il suffit que la demande ait été adressée préalablement à la déclaration elle-même. Aucun délai n’est prévu par la loi.

La demande doit être précise et complète : elle doit préciser les éléments de fait nécessaires à sa compréhension, la disposition fiscale ou la règle comptable en cause ainsi que le point précis sur laquelle porte la difficulté d’interprétation motivant la demande.

Afin de prévenir toute difficulté qui pourrait notamment résulter de la perte de la copie, il est recommandé au contribuable de porter de façon visible sur la déclaration la mention suivante : « mention expresse, voir lettre jointe en copie ».

En cas de télédéclaration, le contribuable est dispensé d’adresser au service des impôts une copie de sa demande mais doit faire état de sa volonté de bénéficier du dispositif de la mention expresse, en précisant dans la déclaration effectuée par voie électronique la date de la demande effectuée préalablement et son objet.

L’exonération d’intérêt de retard ne jouera pas si l’administration prend position sur la question posée avant l’expiration du délai de déclaration, soit dans une réponse adressée au contribuable, soit par une publication de la DGFIP. Dans ce dernier cas, l’administration ne sera considérée comme ayant pris formellement pris position sur le point soulevé par le contribuable que si l’instruction évoque précisément ce point. En d’autres termes, le seul fait qu’une instruction fiscale ait été publiée sur la disposition en cause ne privera pas le contribuable de l’exonération d’intérêt de retard si l’instruction n’apporte pas de précision sur la difficulté soulevée par le contribuable dans sa demande.

La mention expresse ne fait pas obstacle à ce que la déclaration souscrite par le contribuable fasse l’objet de rehaussements. En revanche, les impositions supplémentaires résultant de ces rehaussements ne sont pas assorties de l’intérêt de retard prévu à l’article 1727 du CGI lorsque les conditions mentionnées au II-B-3-b sont remplies.

Bien entendu, le contribuable ne sera dispensé de l’intérêt de retard qu’à hauteur des rehaussements concernés par la mention expresse. Les éventuels autres rehaussements seront pour leur part assortis de l’intérêt de retard dans les conditions de droit commun.

Vos réactions