Réforme des retraites : ce qui a changé concrètement et ce qui reste à définir

P ar Bruno Chrétien, président de l’Institut de la protection sociale et des sociétés Factorielles et Previssima

ar Bruno Chrétien, président de l’Institut de la protection sociale et des sociétés Factorielles et Previssima

Nous y sommes ! La réforme des retraites introduite par la loi du 14 avril 2023 est entrée en vigueur au 1er septembre 2023. Tour d’horizon des principaux changements, qui peuvent concerner les clients des conseillers en gestion de patrimoine.

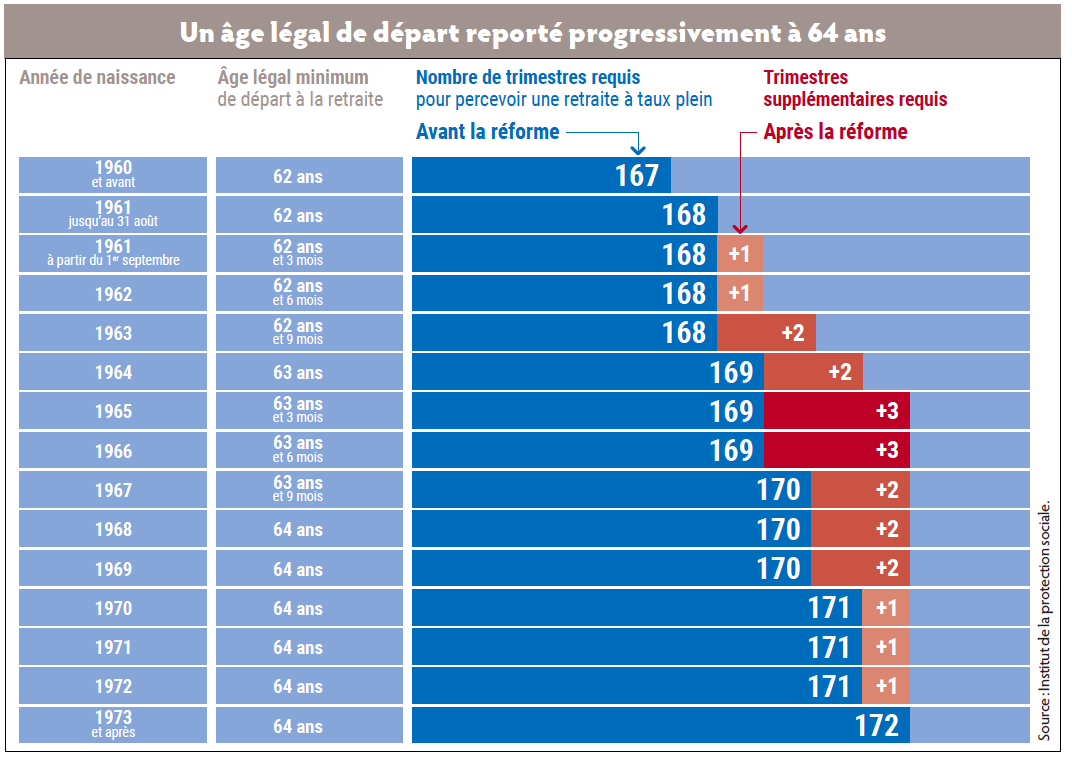

A compter du 1er septembre 2023, l’âge légal de départ augmentera progressivement de soixante-deux à soixante-quatre ans, à raison de trois mois par année de naissance. L’objectif est d’atteindre les soixante-quatre ans en 2030.

Ce report est couplé d’une accélération de l’allongement de la durée de cotisation nécessaire pour obtenir une retraite à taux plein. En clair, il faudra cotiser quarante-trois années pour bénéficier d’une retraite à taux plein dès 2027.

Nombreuses modalités maintenues pour un départ anticipé

Le dispositif de départ anticipé carrières longues est modifié

Le dispositif de départ anticipé carrières longues est modifié

Un départ anticipé pour carrières longues reste possible dès le 1er septembre 2023 à partir de :

- cinquante-huit ans pour ceux qui ont commencé leur carrière avant seize ans ;

- soixante ans pour ceux qui ont commencé à travailler entre seize et dix-huit ;

- soixante-deux ans pour ceux qui ont débuté entre dix-huit et vingt ans ;

- soixante-trois ans pour les personnes ayant commencé leur activité entre vingt et vingt-et-un ans.

Une clause de sauvegarde est toutefois prévue pour les assurés, nés entre le 1er septembre 1961 et le 31 décembre 1963, qui répondent aux conditions requises du dispositif carrières longues au plus tard au 31 août 2023.

Maintien d’un départ anticipé possible pour handicap dès 55 ans

Les travailleurs en situation de handicap peuvent bénéficier d’un départ anticipé à la retraite dès l’âge de cinquante-cinq ans à condition de :

- réunir une condition de durée d’assurance cotisée, qui correspond à une fraction de la durée d’assurance nécessaire au taux plein selon sa génération ;

- et, de justifier d’une situation de handicap, soit d’un taux d’incapacité permanente d’au moins 50 %, ou d’un handicap équivalent pendant toute la durée cotisée.

Une saisine de la commission d’examen médical est possible en l’absence de justificatifs pour une reconnaissance rétroactive. A condition d’être atteint d’une incapacité permanente d’au moins 50 %.

Départ anticipé pour incapacité d’origine professionnelle dès 60 ans

Un départ à la retraite anticipé est possible en cas d’incapacité permanente d’origine professionnelle :

- dès soixante ans, pour les assurés justifiant d’un taux d’incapacité permanente d’au moins 20 % qui doit être la conséquence d’une maladie professionnelle ou d’un accident de travail ayant entraîné des lésions identiques à celles indemnisées au titre d’une maladie professionnelle ;

- deux ans avant l’âge légal, soit soixante-deux ans à terme, pour les assurés justifiant d’un taux d’incapacité compris entre 10 % et moins de 20 %, et d’une durée d’exposition minimale de dix-sept ans.

Départ anticipé pour invalidité ou inaptitude dès 62 ans

Un dispositif de départ anticipé est ouvert aux personnes reconnues inaptes, ou justifiant d’une incapacité permanente au moins égale à 50 % dès l’âge de soixante-deux ans, même s’ils ne justifient pas de la durée d’assurance nécessaire au taux plein.

Incitation au report d’âge de départ en retrait

Parallèlement aux mesures dérogatoires permettant des départs anticipés, la réforme incite les Français à différer leur départ en retraite par deux mesures combinées : la retraite progressive et le cumul emploi-retraite.

Extension de la retraite progressive

Afin de rendre le dispositif plus attractif qu’il ne l’a été jusqu’alors, la loi portant réforme des retraites simplifie l’accès à la retraite progressive dès soixante-deux ans :

- aux assurés âgés entre soixante et soixante-deux ans selon la génération (soit deux ans l’âge légal de départ) ;

- justifiant d’une durée d’assurance de cent-cinquante trimestres ;

- exerçant une ou plusieurs activités à temps partiel, ou à temps réduit, qui doit être comprise entre 40 et 80 % de la durée de travail à temps complet ou de la durée de travail maximale exprimée en jours.

L’employeur ne pourra pas s’opposer à la demande du salarié de passer à temps partiel (ou à temps réduit) qu’en cas d’incompatibilité avec l’activité économique de l’entreprise. Le dispositif s’étend par ailleurs à compter du 1er septembre 2023 aux libéraux, avocats et fonctionnaires.

Création de nouveaux droits dans le cadre d’un cumul emploi-retraite

Changement notable, la poursuite ou la reprise d’activité dans le cadre d’un cumul emploi-retraite total (ou libéralisé) devient créatrice de droits à retraite dès le 1er septembre 2023. Les assurés bénéficiaires ne cotiseront donc plus à fonds perdu.

Changement notable, la poursuite ou la reprise d’activité dans le cadre d’un cumul emploi-retraite total (ou libéralisé) devient créatrice de droits à retraite dès le 1er septembre 2023. Les assurés bénéficiaires ne cotiseront donc plus à fonds perdu.

Ce nouveau droit est toutefois limité à un délai de carence de six mois si la reprise d’activité intervient auprès du dernier employeur.

L’acquisition de ces nouveaux droits n’entraîne aucune conséquence sur le montant de la première liquidation, mais donne lieu à une seconde liquidation qui complète la première. La nouvelle pension ne peut cependant pas dépasser 5 % du montant annuel du plafond de Sécurité sociale (soit 2 199,60 euros pour 2023).

Reste encore en suspens l’acquisition de droits futurs au sein des régimes complémentaires. Les discussions sont en cours et les règles applicables devraient être connues d’ici la fin de l’année.

Autres mesures à caractère plus technique

Amélioration du compte professionnel de prévention

A compter du 1er septembre 2023, la loi portant réforme des retraites :

- permet l’acquisition de points sur le compte professionnel de prévention (C2P) en fonction du nombre de risques auxquels le salarié a été exposé : quatre points par an/facteur de risque ;

- réduit la durée minimale d’exposition à cent nuits par an (contre cent-vingt) pour le travail de nuit et à trente nuits (contre cinquante) pour le travail en équipes successives alternantes ;

- déplafonne le C2P autrefois limité à cent points au cours de la carrière d’un salarié ;

- augmente le montant des points pouvant être convertis en vue d’une formation ou d’une reconversion professionnelle : un point donne ainsi droit à 500 euros (et non plus 375 euros) ;

- limite le nombre maximal de points pouvant être utilisés avant soixante ans, en vue du financement d’un passage à temps partiel.

Accès facilité au dispositif de rachat de trimestres pour études supérieures ou stages d’entreprise

Dès le 1er septembre 2023, une demande de rachat de trimestres est possible :

- pour années d’études supérieures, au plus tard le 31 décembre de l’année des quarante ans de l’assuré ;

- pour stage, au plus tard le 31 décembre de l’année des trente ans de l’intéressé.

Création d’une pension d’orphelin au régime général et d’une assurance-vieillesse des aidants (AVA)

Dès le 1er septembre, les orphelins d’assurés affiliés au régime général peuvent bénéficier d’une pension d’orphelin en cas de décès, de disparition ou d’absence :

- jusqu’à l’âge de vingt-et-un ans :

- ou jusqu’à l’âge de vingt-cinq ans si les revenus d’activité ne dépassent pas 55 % du Smic ;

- aucune limite d’âge n’est cependant requise s’ils justifient d’une incapacité permanente d’au moins 80 % avant vingt-et-un ans, sous réserve de respecter les seuils précités.

La pension est égale à 54 % de la pension de base dont bénéficiait ou aurait bénéficié l’assuré décédé, absent, ou disparu. Elle ne peut être inférieure à 100 euros bruts mensuels par parent décédé (montant qui sera revalorisé chaque année suivant le cours de l’inflation).

Par ailleurs, la loi portant réforme des retraites instaure un nouveau dispositif permettant la validation de trimestres d’assurance des aidants de personnes en situation de handicap ou de perte d’autonomie.

Sont concernées :

- les personnes ayant la charge d’un enfant handicapé dont le taux d’incapacité permanente est au moins égal à 80 % ;

- les personnes en charge d’un enfant en situation de handicap bénéficiaire du complément de l’allocation d’éducation de l’enfant handicapé (AEEH) ;

- les personnes apportant leur aide à un adulte handicapé dont le taux d’incapacité est au moins égal à 80 %.

Pension minimale de 1 200 euros par an

La réforme prévoit une revalorisation des pensions minimales à hauteur de 100 euros par mois, soit 1 200 euros par an, pour :

- les pensions de retraite prenant effet à compter du 1er septembre 2023 à condition de justifier d’une carrière complète au taux plein au niveau du Smic, ou au prorata de la durée d’assurance cotisée ;

- les pensions des retraités ayant liquidé leur pension avant le 1er septembre 2023 s’ils justifient d’une carrière complète et d’une durée minimum de cotisations de cent-vingt trimestres.

Introduction d’une surcote parentale

A compter du 1er septembre 2023, les parents âgés d’au moins soixante-trois ans et titulaires d’au moins un trimestre de majoration de durée d’assurance au titre de la maternité, de l’adoption ou de l’éducation de l’enfant peuvent bénéficier d’une surcote parentale.

C’est à la condition de justifier de la durée d’assurance requise pour le taux plein, soit quarante-trois ans.

Cette majoration est égale à 1,25 % par trimestre supplémentaire travaillé, soit 5 % pour une année entière.

Les relations entre les partenaires sociaux et l’Etat

« Nous considérons qu’à horizon 2026, dernière année de la convention de gestion de l’Agirc-Arrco en cours de renouvellement, l’effet intrinsèque de la réforme des retraites que j’ai portée au Parlement représente 1,2 milliard d’euros sur la totalité de l’excédent de l’Agirc-Arrco », alors que « les services de l’Agirc-Arrco et les partenaires sociaux estiment ce chiffre à plutôt d’1 milliard d’euros en 2026 ». Les récentes déclarations d’Olivier Dussopt, ministre du Travail, ne laissent guère d’illusions sur la volonté de l’Etat de mettre la main sur les réserves du régime complémentaire de retraite géré par les partenaires sociaux.

C’est d’autant plus vrai que le ministre évalue l’impact de la réforme autour de 3 milliards d’euros par an, tandis que l’Agirc-Arrco table plutôt sur 2 milliards, voire 2,2 milliards d’euros.

Et de brandir la menace que si les partenaires sociaux choisissent de ne pas participer au financement du minimum contributif et des autres éléments de solidarité, le débat sera tranché directement dans la loi de financement de la Sécurité sociale pour 2024.

La menace de prélever de 1 à 3 milliards d’euros par an sur le régime change la donne pour les partenaires sociaux. Elle est d’autant plus prise au sérieux par les partenaires sociaux : dans son projet de loi de finances de la Sécurité sociale, le gouvernement introduit le principe d’une contribution financière de l’Agirc-Arrco.

En filigrane, les organisations patronales et syndicales ont le sentiment de rejouer la réforme du régime universel de retraite qui fut abandonnée en 2020, sans pour autant que l’Etat n’en fasse le deuil. Les partenaires sociaux du secteur privé sont d’autant plus remontés qu’ils doivent payer pour la mauvaise gestion de l’Etat et pour les régimes publics qui sont déficitaires.

La manière dont ce dossier sera tranché dans les prochaines semaines donnera une indication précieuse sur l’orientation des relations entre Etat et partenaires sociaux pour les prochaines années.

Sur le même thème, lire l’interview de Bruno Chrétien.

Vos réactions