CGP : être digital ou ne plus être ?

Par Vincent Boisseau, président d’Opadéo Conseil

La multiplication des canaux de communication, les nouveaux modes de consommation de l’information, et encore les FinTechs et l’intelligence artificielle sont autant de facteurs qui conduisent les CGP à s’interroger sur les atouts de la digitalisation. La solution ne serait-elle pas de ne prendre que le plus utile de ce nouvel écosystème ?

Depuis quelques années, on sent lentement monter la révolution sourde de la transformation numérique et digitale du métier de conseil en gestion de patrimoine (CGP). Digitale ou numérique ? Cette distinction est intéressante. Car ce que nous voyons tient autant du numérique (la partie cachée, ce que créent les assureurs, les éditeurs de logiciel de gestion de patrimoine, les FinTechs, la recherche sur l’IA, etc.) que du digital (l’expérience utilisateur pour le CGP et le client final).

Depuis quelques années, on sent lentement monter la révolution sourde de la transformation numérique et digitale du métier de conseil en gestion de patrimoine (CGP). Digitale ou numérique ? Cette distinction est intéressante. Car ce que nous voyons tient autant du numérique (la partie cachée, ce que créent les assureurs, les éditeurs de logiciel de gestion de patrimoine, les FinTechs, la recherche sur l’IA, etc.) que du digital (l’expérience utilisateur pour le CGP et le client final).

Pour les CGP, les enjeux sont multiples : respect d’une réglementation toujours plus exigeante en temps, en informations et en documents, rentabilité des prestations alors que tous ont l’impression de faire de plus en plus de paperasse, rôle de l’humain face à la montée en puissance des algorithmes et de l’IA qui automatisent les processus et décisions.

Les causes de cette transformation

Des possibilités techniques/numériques accrues qui poussent à créer de nouvelles offres digitales

Avant toute chose, rien ne serait possible sans une accélération des possibilités techniques et numériques qu’on observe depuis quelques années :

- la vitesse accrue d’Internet qui permet d’échanger des flux de données plus rapides et plus volumineux ;

- des supports (PDA, tablette, ordinateur portable, etc.) plus performants et plus user-friendly, détenus par un nombre croîssant de CGP et de clients finaux ;

- des forfaits téléphoniques adaptés au surf Internet nomade et du WiFi banalisé ;

- des espaces de stockage « infinis » et facilités (stockage en cloud, synchronisation permanente ou sur un simple click) ;

- des applications/logiciels utilisables en multisupports/multicanal ;

- la signature électronique techniquement facilitée et acceptée juridiquement ;

- des applications/logiciels plus faciles et plus agréables d’utilisation.

Une réglementation de plus en plus contraignante et exigeante

Avec MIF 2, et surtout DDA et Priips, on constate une pression exogène sur les CGP jusque-là inconnue. Par exemple :

- plus de documents écrits : Priips a créé de nouveaux documents officiels (les DIC) pour des produits qui auparavant n’en avaient pas. L’étape conseil est plus strictement formalisée (pour l’assurance surtout), tant au démarrage de la relation qu’en cours de vie (notamment les rapports ou déclaration d’adéquation, les rapports de suivi annuel, les rapports d’arbitrage,…) ;

- plus d’informations dans les documents : transparence des coûts et frais, et plus d’informations sur les avantages risques et adéquation du produit au client ;

- plus d’informations à transmettre au client final : obligations Priips de fournir une information exhaustive au client final sur les supports sous-jacents, des fiches produits génériques présentant de manière claire et didactique le fonctionnement, les avantages, inconvénients et risques d’une classe d’actifs ou d’un type de produit (un FIP, les risques de marché…), plus de preuves de remise au client, donc plus de documents à faire signer, rapport sur les coûts et frais ex ante et ex post dans le cadre de la transparence des coûts et frais, et rapport systématique de suivi (vérification régulière de l’adéquation produit/profil).

MIF2 et DDA, c’est aussi plus de traitements complexes :

- Gouvernance produit et marché cible : dans l’esprit MIF2 DDA, la gouvernance produit/marché cible, c’est faire coller des profils clients théoriques définis par les producteurs avec les profils réels des clients du CGP, mais aussi reporter aux producteurs tout écart par rapport au marché cible théorique. Le CGP doit donc avoir obtenu du promoteur le marché cible du produit (les fameux fichiers EMT) avoir audité sa clientèle pour la segmenter en différents critères et définir ainsi son propre marché cible et comparer les deux informations (marché cible promoteur avec marché cible CGP) pour voir s’ils coïncident.

- Transparence des coûts et charges ex ante (théoriques) et ex post (réels) : la transparence des coûts et charges revient à informer le client sur le coût total de l’opération, à faire des simulations et afficher l’impact des frais sur la performance à venir. Le CGP doit donc : connaître les frais de chaque produit conseillé, ceux du producteurs (frais courants, frais de transactions et frais de performance des fonds) et y rajouter ses propres frais de distribution et enfin formaliser l’ensemble dans des documents à remettre au client, en théorique avant l’opération et en réel dans le cadre du suivi annuel.

Adéquation du risque : la vérification de l’adéquation du produit à la situation de la situation du client doit être réalisée avant chaque opération et a minima annuellement, et être formalisée dans un rapport d’adéquation. Le CGP doit calculer le risque accepté par son client, puis le risque réel du portefeuille cible/réel du client pour enfin comparer les deux et modifier le cas échéant l’allocation d’actifs.

- Suivi des performances : une réaction spontanée du CGP vers ses clients est même exigée dès que les investissements baissent de 10 %. Le CGP doit avoir un système d’alerte qui suit l’ensemble des positions financières et qui, s’il y a une baisse de 10 % et plus, l’amène à contacter les clients concernés pour proposer un arbitrage.

Des utilisateurs « ouverts », car ils vivent une expérience digitale dans d’autres secteurs

La digitalisation de la relation ne fait plus peur et les clients sont de plus en plus réceptifs aux offres digitales. Accès à ses comptes bancaires, opérations financières, achat sur Internet, crowdfunding, testament en ligne, réservation de train en ligne et bien sûr réseaux sociaux… Le client « connecté » est aujourd’hui sur-sollicité et surentraîné.

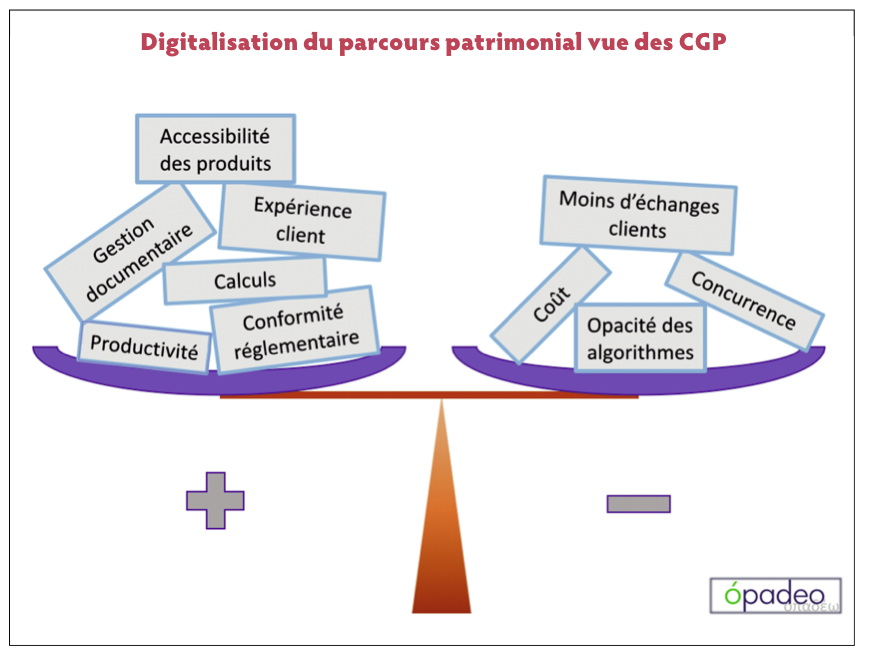

Les risques (et avantages) de la digitalisation

La digitalisation, c’est le risque d’une banalisation du produit

Hier et encore aujourd’hui, l’accès aux produits d’épargne est finalement assez simple. Aller voir son banquier ou se faire démarcher par un distributeur. Chacun a dans sa besace quelques produits « préférés ».

Il est fort à parier que dans un futur proche, tous les produits d’épargne vont se trouver rapidement disponibles à l’achat sur des sites Internet : produits financiers, produits d’épargne, immobilier, épargne salariale, sans oublier les conseils juridiques, notariés, etc. Couplés à des outils d’algorithme d’aide à la décision, au conseil et au suivi, ce seront de réelles alternatives à des conseils donnés par des êtres humains.

Mais ce sera surtout un immense supermarché à ciel ouvert, ouvert 24/24. Les produits qui hier étaient peu accessibles et rares car dépendant de la boîte à outils du conseiller, seront demain pléthore et directement accessibles sur le net. Les comparateurs iront bon train, permettant l’achat direct.

La valeur ajoutée du distributeur ne sera plus son accès au produit. La distribution de produits sans autre service ou conseil n’aura bientôt plus beaucoup de valeur tant l’offre sera pléthorique et accessible.

La digitalisation, c’est la confiance absolue dans « boîtes noires »

La digitalisation de l’épargne repose en partie sur la création d’algorithmes, de « boîtes noires » qui alimentées par des données (situation, objectif, réponse à des questions, etc.) produisent un résultat, un score, simple et lisible : profils de risque du client, échelle de risque du portefeuille, risque de blanchiment, allocation d’actifs…

Et le conseiller de prendre souvent comme argent comptant ce résultat ; en oubliant parfois que l’algorithme est le fruit d’une programmation humaine et qu’à ce titre, il n’est pas infaillible. Comment vont se comporter les algorithmes face à la prochaine crise financière ? Mieux ou moins que les décisions irrationnelles du particulier ? Les réponses à dix questions permettent-elles de mieux appréhender l’aversion au risque d’une personne qu’un entretien de trente minutes en face-à-face ? Autant de zones grises face auxquelles le CGP se doit de conserver un sens critique.

Côté client ce n’est pas mieux. La signature électronique masque un alourdissement de la quantité d’informations transmises aux clients : qu’importe si on rajoute quelques pages à une lettre de mission, à un rapport de conseil, si on lui rajoute les quatre DICI des OPCVM de son arbitrage. Oui mais, à l’autre bout de la chaîne, le client, lui, ne peut finalement pas absorber ce déferlement de mots et cliquera sans prendre le temps de lire donc sans prendre le temps de comprendre. Dans ces conditions, y a-t-il une amélioration de la compréhension dans le processus d’épargne ?

La digitalisation, c’est un coût supplémentaire pour gagner du temps précieux

L’expérience terrain montre qu’en pratique, la digitalisation coûte cher au CGP. En argent d’abord. Derrière les offres digitales, il y a des sociétés commerciales qui développent et vendent le saut technologique du digital. Support digital (tablette), développement sur mesure de parcours clients agréables et rapides, signature électronique, GED, piste d’audit des opérations… Cela se paye forcément. Face à lui, le CGP a un client qui n’est pas toujours prêt à payer ce saut technologique, cette expérience digitale qui lui est offerte. En temps ensuite. Paramétrage des outils, saisie des données (lors du rapatriement des données, mais également lors de la saisie dans un formulaire digital), désorganisation passagère suite à refonte des processus du cabinet, traitement des bugs… Des coûts cachés bien réels.

A contrario, l’organisation digitale des cabinets accroît la vitesse de production et de traitement de la documentation réglementaire. Publipostage au sein des logiciels, saisie de la connaissance client dans des formulaires PDF modifiables ou directement sur écran, scannérisation de la documentation, envoi par signature électronique de documents consolidés.

Avec la digitalisation, le CGP achète donc du temps. Et, c’est vrai que le digital est moins coûteux in fine qu’un collaborateur, à tâches égales.

La digitalisation, c’est la promesse d’être plus conforme à la réglementation

L’avantage indéniable du digital est le processus normé. Prédéfini, il permet de passer impérativement d’étapes en étapes, de documents en documents (document d’entrée en relation puis fiche connaissance client puis cartographie LAB puis lettre de mission, puis rapport d’adéquation).

Ce sont aussi des champs d’informations obligatoires qu’on peut rapprocher, comparer, pour en tirer de conclusions sur l’aversion au risque ou le risque de blanchiment par exemple. On peut y joindre enfin facilement des pièces justificatives et les stocker, et insérer automatiquement beaucoup d’informations sur les avantages et risques de tel ou tel produit. Sous cet angle, le digital apporte donc une piste d’audit et un processus autocontrôlé robuste et plus conforme.

Mais aujourd’hui, il manque encore à bon nombre d’outils la dimension humaine du conseil, la partie démonstrative de l’adéquation. Le « Nous avons étudié votre situation, vos objectifs… et les produits les plus adéquats sont ceux-là. Voici leurs avantages et inconvénients… », pourtant fort courant, n’est pas très explicite sur les critères in concreto d’adéquation.

Finalement ?

La digitalisation de l’écosystème

Outre la fracture digitale et numérique qui est réelle en France, nombre de clients finaux sont encore assez réfractaires au tout numérique, du fait notamment de l’écosystème Internet qui présente des risques significatifs (fuites de données, hacking, phishing, etc.).

Quant aux promoteurs de produits d’épargne (sociétés de gestion, assureurs, etc.), nombreux sont ceux qui ne sont pas « full digital », car les coûts de transformation du système d’information et des processus sont considérables et longs. Les bulletins de souscription papier sont encore fort répandus et la digitalisation de la distribution ne semble pas incontournable aujourd’hui, même si nombreux sont ceux à dire que les gains de productivité sont à la hauteur des investissements. Le full digital n’est pas pour demain pour les clients et les producteurs.

Mais pour le CGP, le dilemme va vite se poser

Une relation digitale avec le client n’est, en tant que tel, pas nécessaire, même si pour la nouvelle génération, elle sera peut-être incontournable. Sur certaines parties de la relation client, elle peut fluidifier la relation, faire gagner du temps (signature, informations, vitesse de traitement, multiaccès, etc.), mais sur les aspects conseil, le client reste encore attaché à l’humain plus qu’à l’algorithme. Le point noir reste la réglementation qui oblige à produire et transmettre au client toujours plus d’informations, de documents, de rapports, de chiffres… Et dans cette optique, les outils digitaux vont vite être nécessaires pour le CGP au risque de crouler sous la paperasse, les calculs sous tableur, les impressions sans fin.

Un CGP 3.0 ?

Comme souvent, la vérité se trouve peut-être au milieu du gué. En prenant comme contrainte la réglementation, la stratégie la plus efficiente pour le CGP ne serait-elle pas de ne prendre que le meilleur de tout ? Ne pas s’attacher à la distribution du produit, mais accepter (dans un futur proche) d’aller « faire ses courses » sur Internet pour chercher le meilleur produit au moindre coût, quitte à s’appuyer sur les FinTechs en tant qu’outil à disposition du CGP.

Garder absolument la relation humaine du client pour les aspects de la connaissance en profondeur du client, de ce qu’il est et de ce qu’il veut être, et surtout garder le conseil, la proximité, la compétence, tout ce que recherche in fine un client particulier. S’approprier le digital et n’en garder que la productivité, le respect intrinsèque à la réglementation, tout en conservant son sens critique.

Vos réactions