Finance comportementale : le biais de disposition

Par Michel Dinet, président de Sapienta Gestion

Par Michel Dinet, président de Sapienta Gestion

Pourquoi vous vendez trop tôt et gardez trop longtemps et comment y remédier.

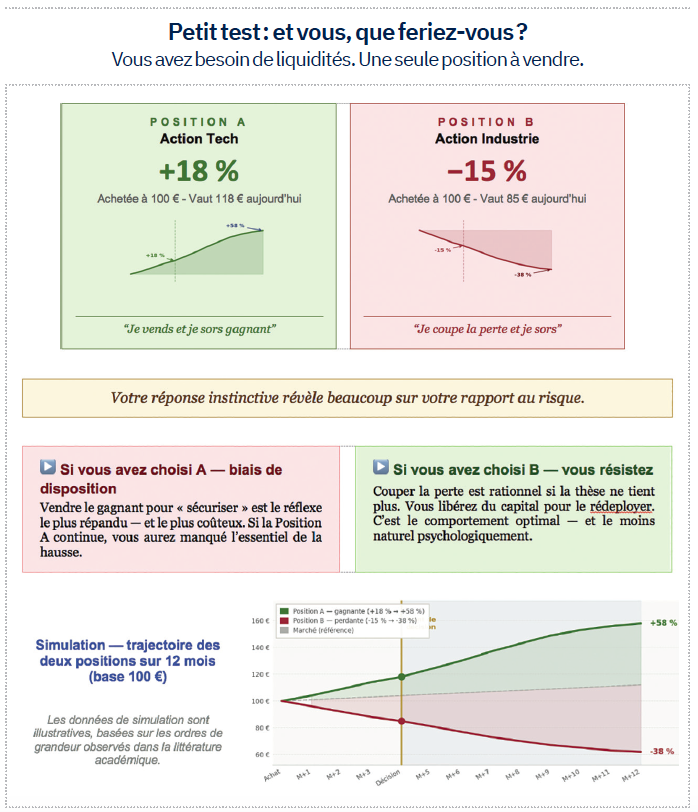

Imaginez deux positions dans votre portefeuille. La première est en hausse de 18 % depuis votre achat. La seconde accuse une perte de 15 %. Vous avez besoin de liquidités. Laquelle vendez-vous en premier ?

Statistiquement, la réponse est presque toujours la même : vous vendez la gagnante, et vous gardez la perdante. Ce comportement paradoxal a un nom en finance comportementale : le biais de disposition.

Identifié par les économistes Hersh Shefrin et Meir Statman en 1985, il figure parmi les biais les mieux documentés et les plus coûteux pour les investisseurs particuliers mais aussi pour nombre de professionnels.

Les chiffres qui parlent d’eux-mêmes

Comment fonctionne ce biais ?

Le biais de disposition repose sur une asymétrie profonde dans la façon dont nous vivons les gains et les pertes. Ce principe, formalisé par Daniel Kahneman et Amos Tversky dans leur théorie des perspectives, peut se résumer ainsi : une perte est psychologiquement environ deux fois plus douloureuse qu’un gain équivalent est agréable.

Situation A : le gagnant vendu trop tôt

Vous achetez à 100 euros. Elle monte à 118 euros. L’anxiété s’installe : « et si elle reperdait tout ? ». Vous vendez. Elle continue à 158 euros douze mois plus tard. Résultat : vous avez capturé +18 %, mais manqué +58 % de performance totale.

Situation B : le perdant conservé trop longtemps

Une action achetée à 100 euros tombe à 85 euros. Vendre, ce serait reconnaître l’erreur. Vous vous dites que « ça va remonter ». Elle finit à 62 euros un an plus tard. La perte latente de - 15 % est devenue - 38 %.

Trois mécanismes psychologiques à l’œuvre

Le premier ressort, et le plus puissant, est l’aversion aux pertes. Perdre 500 euros fait objectivement plus mal qu’un gain de 500 euros ne fait plaisir. Kahneman et Tversky ont mesuré ce rapport à environ 2 pour 1. Conséquence directe : on repousse le moment où la perte devient « officielle », c’est-à-dire le moment où l’on vend. Tant que la position est ouverte, la perte reste théorique et la douleur, différée.

Le deuxième mécanisme est plus subtil : le besoin d’avoir eu raison. Vendre une position perdante, c’est admettre que la décision initiale était mauvaise. Le cerveau préfère maintenir le statu quo pour conserver l’illusion qu’il n’a pas, ou pas encore, commis d’erreur. Ce n’est plus un raisonnement financier, c’est de la protection de l’ego.

Le troisième ressort est ce que les psychologues appellent la comptabilité mentale. Nous compartimentons mentalement chaque position comme une histoire séparée, avec son propre prix de référence. Une action achetée à 100 euros qui vaut aujourd’hui 70 euros est vécue comme une perte – même si elle a surperformé le marché de quinze points depuis six mois. Ce cadre mental biaisé fausse chaque décision de vente.

Effets concrets sur votre portefeuille

Le biais de disposition n’est pas qu’une curiosité académique : il a des conséquences directes et mesurables sur la performance. La première est une dégradation progressive de la qualité du portefeuille. En élaguant systématiquement ce qui monte et en conservant ce qui décline, l’investisseur se retrouve à détenir une collection de positions en perte – précisément celles dont le potentiel futur est le plus incertain.

La deuxième conséquence est fiscale. Dans un compte-titres ordinaire, couper les perdants permettrait de réaliser des moins-values utilisables pour compenser des plus-values et alléger la charge fiscale. Le biais de disposition conduit à faire exactement l’inverse : on réalise les gains (et déclenche l’imposition) tout en laissant courir les pertes.

Enfin, ce comportement brise la logique de momentum. Des décennies de recherche en finance empirique montrent que les titres en hausse ont statistiquement tendance à continuer de surperformer à court et moyen terme. En vendant les gagnants par réflexe, on se prive précisément de cet effet, l’un des plus robustes de la littérature académique.

Les professionnels y échappent-ils ?

En partie, mais pas complètement. Les gérants institutionnels sont moins exposés que les particuliers, notamment parce qu’ils disposent de processus de décision formalisés, de comités, et de benchmarks qui les contraignent. Plusieurs études ont néanmoins montré que le biais persiste à des degrés variables, même parmi les gérants actifs expérimentés, en particulier en fin de période de reporting, lorsque la pression à « montrer des gains » est la plus forte.

Comment s’en prémunir ?

Il n’existe pas de rempart absolu contre ce biais, il est inscrit dans notre architecture psychologique profonde. Mais plusieurs règles concrètes permettent d’en limiter significativement l’impact, à condition de les formaliser avant que l’émotion entre dans la pièce.

La première règle est de formuler une thèse à l’achat. Notez par écrit pourquoi vous achetez, à quel prix vous estimez la valeur intrinsèque, et dans quel scénario, haussier comme baissier, vous sortirez. Quand vient le moment de décider, confrontez la réalité à cette thèse, non à votre prix d’achat. Ce déplacement du référentiel change tout.

La deuxième discipline est de se poser la bonne question. Plutôt que « suis-je en gain ou en perte ? », demandez-vous : « si je ne détenais pas cette position aujourd’hui, l’achèterais-je à ce prix ? » Si la réponse est non, la logique de détention s’effondre, quelle que soit la performance passée.

Il est également utile de définir des niveaux de sortie à l’avance. Fixer un stop-loss, par exemple - 15 % et s’y tenir, mécaniquement retire la décision des mains de l’émotion au moment où elle est le moins fiable. De même, raisonner hors prix de revient en masquant les colonnes de P&L permet d’analyser chaque ligne uniquement sur ses perspectives fondamentales, sans que le bruit émotionnel du gain ou de la perte ne parasite le jugement.

Enfin, intégrer un rebalancement périodique et systématique, trimestriel, par exemple, force mécaniquement à réduire les positions qui ont trop grossi et à renforcer celles qui ont sous-performé, à condition que la thèse reste valide. Ce processus n’est pas glamour. Mais c’est précisément ce type de discipline silencieuse qui, sur la durée, fait la différence.

Pour conclure

La finance comportementale n’est pas une curiosité académique. C’est un miroir tendu vers des réflexes que l’évolution nous a légués et qui se révèlent parfaitement inadaptés aux marchés financiers. Les marchés ne récompensent pas ceux qui ont raison sur le moment, mais ceux qui maintiennent une discipline dans la durée. Comprendre le biais de disposition, c’est déjà prendre un avantage réel : à condition de se doter des règles qui empêchent le cerveau de reprendre le dessus.

Références :

Shefrin, H. & Statman, M. (1985). The Disposition to Sell Winners Too Early and Ride Losers Too Long. Journal of Finance.

Kahneman, D. & Tversky, A. (1979). Prospect Theory : An Analysis of Decision under Risk. Econometrica.

Odean, T. (1998). Are Investors Reluctant to Realize Their Losses? Journal of Finance.

Le cas des gérants en fin d’année

Certains gérants ont tendance à vendre leurs positions gagnantes en décembre pour cristalliser la performance et « faire belle figure » dans leur reporting annuel même si ces positions auraient justifié d’être conservées selon leurs propres analyses fondamentales… Toute ressemblance avec le comportement de certaines banques privées serait fortuite.

Pour illustrer

Chacun d’entre nous s’est essayé à revendre son véhicule d’occasion et a toujours trouvé une argumentation solide pour justifier d’une surcote par rapport à celle du journal de référence, qui est devenu un nom commun : L’Argus. Ce qui est idiot, c’est que votre acquéreur potentiel, de son côté, a toujours trouvé des défauts qui justifiaient une décote. En fait, et si le marché avait raison et qu’on lui reconnaissait que c’est lui qui agrège le mieux les prix ? Peut-être éviterions-nous de sinistrer des patrimoines financiers avec des « Mozart de la finance »…

Vos réactions