La société civile au bénéfice de la personne vulnérable

Par Guillaume Hublot, docteur en droit et responsable de région Auvergne-Rhône-Alpes de La Curatélaire, et Olivier Chomono, directeur associé de La Curatélaire

Par Guillaume Hublot, docteur en droit et responsable de région Auvergne-Rhône-Alpes de La Curatélaire, et Olivier Chomono, directeur associé de La Curatélaire

Véritable couteau suisse de la gestion patrimoniale, le potentiel de la société civile ne se limite pas à la détention et à la transmission de biens immobiliers. Lorsqu’une famille compte parmi ses membres une personne vulnérable, la gestion des actifs patrimoniaux devient rapidement complexe. Par sa flexibilité, la société civile peut répondre, moyennant quelques précautions, à la nécessaire séparation entre droits économiques et pouvoirs de gestion sur le patrimoine à protéger.

Considérons la situation d’Hortense, veuve de 82 ans et mère de deux enfants : Grégoire, 59 ans, ingénieur, marié et père de trois filles, et Jeanne, 54 ans, sans emploi, célibataire sans enfant. Jeanne présente une fragilité d’ordre psychique qui l’empêche de travailler. Elle n’est pas totalement autonome dans la gestion de ses affaires, mais est cependant fermement opposée à la mise en place d’une curatelle, et sa mère souhaite que sa volonté soit respectée dans la mesure du possible.

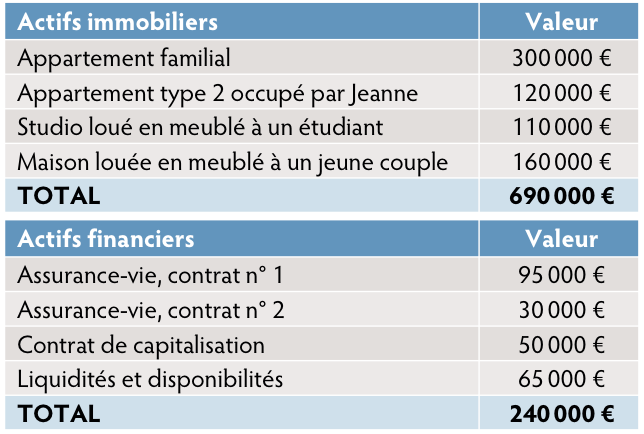

Le patrimoine familial

Hortense n’a jamais consenti de libéralités. Son patrimoine estimé à 930 000 € est réparti de la manière suivante :

Objectifs

Hortense souhaite anticiper le jour où elle ne sera plus en mesure de continuer à s’occuper de Jeanne. Dans cette perspective, la première préoccupation d’Hortense est de s’assurer de l’indépendance de Jeanne vis-à-vis de son frère. Grégoire, qui vient d’être muté dans le sud de la France, n’aura pas la disponibilité nécessaire pour répondre avec diligence aux sollicitations de sa sœur. De plus, soucieuse de préserver des relations harmonieuses entre ses deux enfants, Hortense ne veut pas que des questions d’argent s’interposent dans une histoire familiale déjà fortement éprouvée par la pathologie de Jeanne et le décès prématuré du père des enfants. La préservation de l’autonomie de la sœur cadette ne doit pas pour autant l’exposer à des difficultés matérielles, et Hortense est soucieuse d’éviter que sa fille ne consomme son héritage de manière prématurée par manque de discernement ou sous l’influence de tiers. D’autre part Jeanne a trouvé son équilibre dans l’appartement mis à sa disposition. Son maintien dans les lieux est donc impératif.

Enfin, Hortense est bien consciente qu’elle ne doit pas négliger le risque de sa propre dépendance. Son patrimoine, ou les fruits qu’elle en retire, doit rester disponible pour répondre au financement d’un possible besoin d’assistance humaine ou d’un recours à un hébergement adapté. Nul besoin d’ajouter qu’Hortense entend pouvoir maîtriser la fiscalité de sa succession afin qu’elle profite au maximum à ses enfants et à ses petites-filles.

Recours à la société civile

La constitution d’une société civile suivie d’une donation de ses parts à Jeanne va permettre à Hortense d’anticiper sa succession tout en conservant le pouvoir sur la gestion et l’administration de ses biens.

Afin d’éviter les situations d’opposition d’intérêts entre ses deux enfants, Hortense décide d’instaurer une cogérance avec son conseiller en gestion de patrimoine. A son décès celui-ci, en qui elle a toute confiance, assurera la continuité de la gestion de la société civile.

Attention toutefois à ne pas remplacer une opposition d’intérêt par une autre. Le conseiller en gestion de patrimoine devra s’entourer des précautions nécessaires s’il devait être consulté pour une mission de courtage au sein de la société civile.

Tout risque d’indivision entre Jeanne et Grégoire étant écarté, une donation équivalente en valeur au profit de Grégoire garantira à terme une répartition équitable des actifs entre les deux héritiers. La mise à disposition gratuite du logement occupé par Jeanne sera inscrite dans les statuts, ainsi que la sécurisation de son capital successoral. La donation démembrée des parts sociales permettra aux héritiers de bénéficier d’un régime successoral maîtrisé au décès d’Hortense ainsi qu’au décès de Jeanne, par l’intégration d’une charge résiduelle.

Apport à la société de l’appartement familial et du bien occupé par Jeanne

Hortense constitue donc une société civile dont elle prend la cogérance avec son conseiller en gestion de patrimoine. Elle apporte ses deux appartements occupés et ses enfants apportent chacun 1 € afin d’accéder à la qualité d’associés.

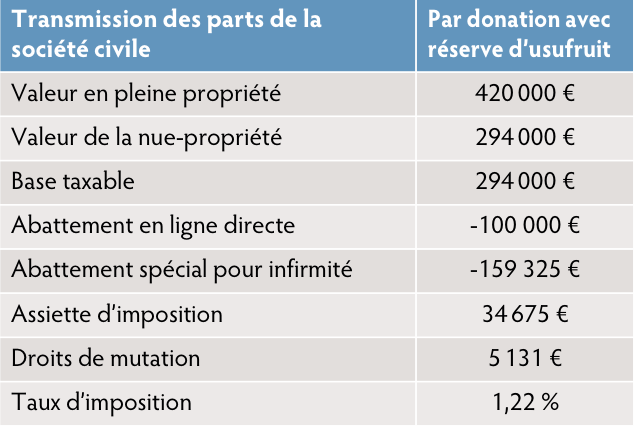

Hortense conserve une part de la société en pleine propriété et fait donation de ses autres parts à Jeanne en avance de part successorale avec réserve d’usufruit. Outre l’intérêt fiscal du démembrement, la situation de Jeanne lui permet de bénéficier d’un abattement supplémentaire de 159 325 € relatif à son incapacité de travailler dans des conditions normales de rentabilité. Calculons l’imposition attachée à la transmission des parts de la société :

Les statuts de la société sont rédigés de sorte à garantir la mise à disposition gratuite des deux appartements à Hortense et à Jeanne.

L’objet social autorisera la vente de tout bien immobilier, à l’exception de celui occupé par Jeanne qui sera soumis à un vote à la majorité absolue. Le gérant aura le pouvoir de réinvestir les produits de cession dans tout type de biens, et notamment dans tout produit ou enveloppe financière, en ce compris le contrat de capitalisation. Même après avoir transmis les parts de la société, Hortense gardera ainsi le pouvoir de vendre librement le vaste appartement familial pour faire l’acquisition d’un logement mieux adapté, ou pour financer tout autre type d’hébergement.

A noter que la détention de sa résidence principale par le biais d’une société civile prive le contribuable de l’abattement de 30 % applicable pour le calcul de l’impôt sur la fortune immobilière (IFI). De même, pour le calcul des droits de succession les héritiers ne pourront pas se prévaloir de l’abattement de 20 % sur la valeur de la résidence principale du de cujus. En revanche, il était généralement admis au titre de l’ISF de pratiquer une décote de l’ordre de 20 % du fait que la détention du ou des biens immobiliers par l’intermédiaire d’une société civile diminue la liquidité de ces derniers.

Protection du capital successoral de Jeanne

Au décès d’Hortense l’appartement familial sera vendu par le gérant en place et les fonds ne seront pas distribués mais versés sur un contrat de capitalisation logé au sein de la société. Hortense ouvre donc dès à présent un contrat de capitalisation au nom de la société civile. Lorsque le contrat est souscrit dans le cadre d'une société civile soumise à l'impôt sur le revenu, le rachat et les rachats partiels sont imposables au nom des associés comme s'ils détenaient le contrat en direct.

Au décès d’Hortense et à compter de la huitième année du contrat, Jeanne pourra bénéficier d’un abattement de 4 600 € sur la part imposable de ses rachats partiels, ce qui lui permettra de préserver son éligibilité à certaines aides compensatrices de sa situation de handicap.

Respect de l’équité entre les enfants

La transmission des parts de la société civile permettra à Jeanne de recueillir à terme 420 000 € dans la succession de sa mère. Afin de respecter l’équité entre les enfants Hortense donne à son fils la nue-propriété du studio et la maison, ainsi que celle du contrat de capitalisation qu’elle détient en direct.

Attention : le studio et la maison ne doivent pas faire l’objet d’un apport à une société civile. La location meublée professionnelle est une activité commerciale qui ne peut pas être logée dans une société civile assujettie à l’impôt sur le revenu (IR). En cas d’option pour l’impôt sur les sociétés (IS), la société civile sera redevable de l’IS, et les associés seront soumis à l’IR au titre des revenus distribués. Une SARL de famille pourrait en revanche être adaptée à la situation, cependant, les coûts fixes de tenue comptable et sociale d’une telle structure paraissent importants au regard de la valeur et du rendement des biens. Le studio et la maison seront donc conservés par Hortense en détention directe.

Dans cette situation où des biens immobiliers sont transmis, une donation-partage constatée par acte authentique permettra de figer la valeur des actifs à la date des libéralités et de simplifier ainsi le règlement de la succession d’Hortense. Il convient donc d’ajouter au bilan de l’opération le coût de l’acte notarié relatif à la donation-partage des différents biens entre les enfants.

Il est à noter que Grégoire pourrait se sentir lésé par la mise à disposition gratuite du logement de sa sœur durant toutes ces années. L’adaptation des clauses bénéficiaires des contrats d’assurance-vie pourra le cas échéant le désintéresser face à cette différence de traitement.

La conservation du patrimoine familial au décès de Jeanne

Jeanne n’ayant pas d’enfant et n’ayant pas rédigé de testament, Grégoire héritera des parts de la société civile au décès de sa sœur. Il est cependant possible que Grégoire décède avant Jeanne et que ses héritiers soient ses trois nièces et non son frère.

En pareille hypothèse, les droits de mutation seraient conséquents et le recours à une donation résiduelle peut permettre de limiter le frottement fiscal du second étage de la transmission des parts.

La donation résiduelle autorise Hortense à transmettre les parts de la société à Jeanne, à charge pour cette dernière de les remettre à son tour à son frère, à son décès. A la différence d’une libéralité graduelle, la charge résiduelle n'oblige pas Jeanne à conserver les parts reçues. Dans notre exemple, Jeanne n’aura l’obligation de remettre ses parts à son frère que si ces dernières se trouvent toujours dans son patrimoine à son décès.

Afin de tenir compte de la probabilité du pré-décès de Grégoire, l'acte de donation résiduelle prévoira expressément que les filles de Grégoire pourront recueillir la libéralité initialement adressée à leur père.

A la disparition de Jeanne, Grégoire ou ses filles seront ainsi réputés recevoir les parts non pas de Jeanne mais d’Hortense.

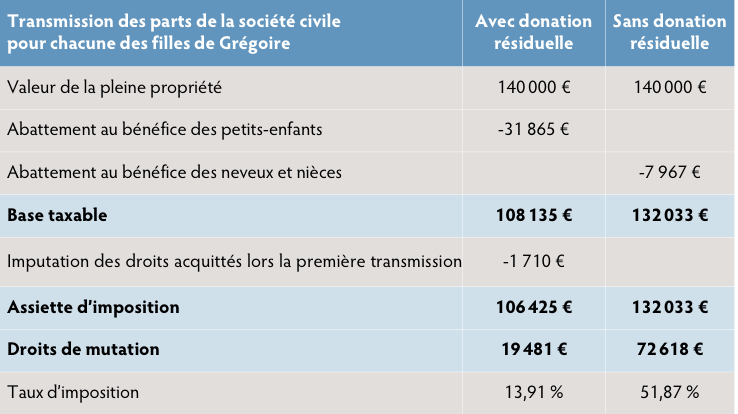

Retenons l’hypothèse du prédécès de Grégoire et comparons le montant des droits de mutations exigibles avec et sans application de la libéralité résiduelle.

Dans le premier cas, les nièces sont réputées recevoir la donation de leur grand-mère. Les droits de mutation en ligne directe seront applicables avec une tranche marginale de 20 % après abattement de 31 865 €. En outre, les droits acquittés lors de la première transmission des parts viendront en déduction des droits dus par les trois nièces.

Dans le second cas, les nièces héritent de leur tante. Les droits de mutations exigibles entre parents éloignés seront applicables avec un taux de 55 % après abattement de 7 967 €, sans déduction possible des droits antérieurement acquittés.

Conclusion

La société civile aura donc permis dans notre exemple de sécuriser la gestion du patrimoine de la famille d’Hortense, tout en optimisant les successions à venir. La vulnérabilité en gestion de patrimoine n’est qu’un risque parmi d’autres qu’il convient d’anticiper afin d’éviter à avoir à gérer dans l’urgence des situations de crises non maîtrisées. Dans le sillage du mandat de protection future ou de la fiducie, la rédaction des statuts de la société civile constitue un complément ou une alternative intéressante aux mesures judiciaires de protection du patrimoine de la personne vulnérable.

Vos réactions