Digitalisation et réglementation : avantages et inconvénients

Par Vincent Boisseau, fondateur d’Opadeo Conseil

Par Vincent Boisseau, fondateur d’Opadeo Conseil

Le digital et la technologie sont aujourd’hui devenus quasi-incontournables dans l’exercice de la profession de conseiller en gestion de patrimoine, elle-même placée face à des tâches de plus en plus chronophages et une réglementation qui ne cesse de se durcir.

En un peu plus de dix ans, les conseillers en gestion de patrimoine ont vu la réglementation se durcir et se formaliser par l’arrivée des textes européens et leur traduction dans la jurisprudence des sanctions AMF-ACPR.

Si presque toutes les thématiques ont été touchées (sélection produits, connaissance client, devoir de conseil, LCBFT, conflits d’intérêts, réclamation clients…), les fondamentaux sont néanmoins toujours les mêmes depuis le début. Selon nous, c’est plutôt l’étendue et la formalisation qui ont vraiment été renforcées.

Quel est le coût de la réglementation ?

Le plus évident est le temps passé, du fait principalement de l’enrichissement réglementaire de l’information transmise aux clients (ou récupérée auprès d’eux) qui nécessite un long travail préalable de recherche, d’analyse, d’agrégation, de formalisation.

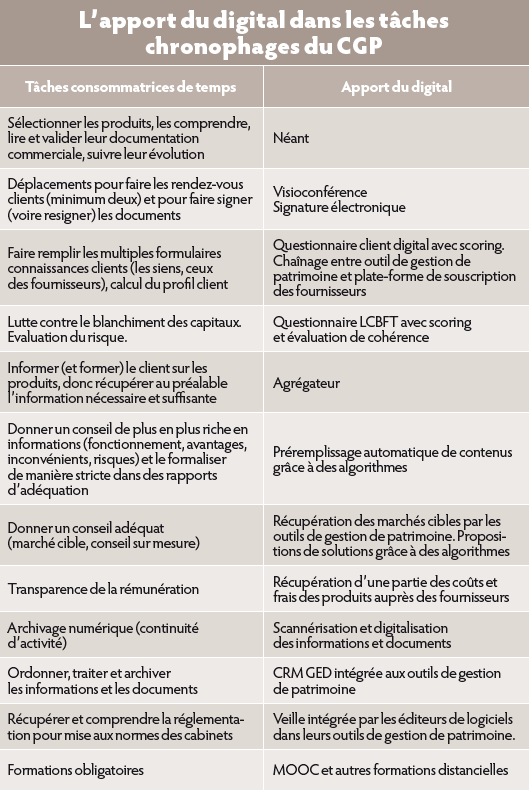

Les outils digitaux (outils de gestion de patrimoine, CRM ou gestion de la relation client [Customer Relationship Management], scanner, signature électronique, archivage en cloud, visioconférence…) permettent d’absorber une partie (mais pas tout malheureusement) de ce temps supplémentaire, comme on peut le voir dans le tableau page suivante.

La réglementation génère d’autres coûts connexes non liés au temps : le coût des contrôleurs des associations CIF (et bientôt IAS) et autres conseils en conformité réglementaire qui interviennent chez les conseillers en gestion de patrimoine, le coût des back-offices des groupements et autres plates-formes, le coût de la non-conformité lors de la vente du cabinet, le coût en ressources humaines (assistante dédiée au contrôle qualité des dossiers)…

Le digital n’est pas la panacée

Le digital a, lui aussi, un coût intrinsèque. Les outilsdigitaux ont tous un coût financier (licences, développements informatiques, formations aux outils, utilisation des ressources type GED ou signature électronique) et un coût en temps (apprentissage de toutes les fonctionnalités, réflexions et réorganisation des processus internes…).

Digitaliser ses processus, c’est aussi s’en remettre à des outils programmés par des êtres humains avec leurs compétences réglementaires, leur logique et leurs impératifs économiques. Des aspects négatifs peuvent apparaître de facto.

Les processus digitaux des outils en gestion de patrimoine sont souvent bien paramétrés pour la vente de produits, mais sont parfois inadaptés, voire occultent complètement le conseil en honoraires qui est pourtant un aspect essentiel de la gestion de patrimoine.

Certains algorithmes sont des boîtes noires. On leur fait confiance, mais il est difficile de décortiquer les paramètres ou pondérations qui permettent d’atteindre tel ou tel résultat.

S’en remettre aux outils digitaux, c’est aussi se déresponsabiliser en se reposant qui sur des messages marketing, qui sur des fonctionnalités de l’outil, des algorithmes ou du contenu digital qui « paraissent » conformes, alors qu’aucune vérification réglementaire par un tiers indépendant n’a été réalisée.

Peu d’outils digitaux aujourd’hui couvrent parfaitement tous les besoins. Et quand l’outil ne le fait pas, ou le fait mal (un rapport d’adéquation incomplet ou sans zone commentaire), on peut avoir un double processus pour « compenser » les défaillances (rédiger un deuxième rapport d’adéquation sur papier libre par exemple, ou fournir des fiches produits complètes).

Et enfin s’en remettre à un outil, c’est aussi accepter une approche qui peut ne pas être celle du CGP, ni être la plus logique (un rapport d’adéquation par nature de produit, par exemple).

Le gain business de la réglementation

Ce qui est souvent méconnu, c’est ce qu’apporte la réglementation actuelle. Connaît-on beaucoup de professions en France qui demandent au client de se « mettre à nu » sur ce qu’ils possèdent, ce qu’ils sont, leurs objectifs, leurs aversions aux risques ? Mais également qui leur impose de contacter le conseiller en gestion de patrimoine dès qu’un événement arrive ou qu’une grande décision doit être prise ? Et pour le CGP, qui dit beaucoup d’informations ou nouveaux évènements, dit nouvelles problématiques, donc de nouvelles opportunités commerciales pour des solutions patrimoniales appropriées (soit produit, soit conseil) après une actualisation du conseil initial.

D’autre part, ce qu’attend finalement le régulateur avec les formations obligatoires, la compréhension « intime » des produits et de leur documentation commerciale, la nécessité de fournir une réelle démonstration patrimoniale de l’adéquation de la solution avec les caractéristiques du client, c’est ni plus ni moins un CGP plus professionnel, un CGP qui soit capable d’avoir une vision de plus en plus globale de la situation d’un client, un CGP qui propose une diversité de produits plus large et plus adéquate.

Le régulateur a-t-il réussi ? Rien n’est moins sûr. Le risque de mauvaise commercialisation est souvent au coin de la rue pour le CGP qui s’aventure sur les produits atypiques ou non réglementés : Girardin, prêts participatifs, viager, biens réels encapsulés dans des sociétés… Tous ces produits sont de plus en plus sensibles et nécessitent des due-diligences par des experts juridiques et fiscaux que le simple CGP ne peut tout simplement pas se payer, alors qu’elles lui sont demandées par le régulateur (cf. les sanctions). Ajouté à cela le risque du défaut de conseil ou d’information non claire, voire trompeuse, et on comprendra aisément que le CGP a donc tendance à restreindre son offre aux produits sûrs, mais finalement peu diversifiés.

La réglementation est de plus en plus complexe et difficile à appréhender, tant en volume qu’opérationnelle ; il suffit de voir les difficultés qu’ont les CGP à comprendre et mettre en pratique les concepts de marché cible et de coûts et frais à plusieurs niveaux. Des concepts réglementaires intéressants, mais finalement mal mis en pratique.

Le gain business du digital

Du côté du digital, les bénéfices sont dans l’ensemble multiples au regard des contraintes croissantes : gain de temps, accélérateur de traitements (transformation de tâches manuelles en tâches digitales), algorithme de calculs, centralisateur d’informations multiples, chercheur et centralisateur d’informations pour les clients, mise à disposition de fonctionnalités réglementaires, processus réglementaires normés, numérisation, all-in-one (agrégateur, CRM, base de données KYC, algorithme de calcul, adéquation, agenda, mail, suivi, mailing, signature électronique…), fiabilisation des résultats, capacité à traiter plus de clients.

Du côté du digital, les bénéfices sont dans l’ensemble multiples au regard des contraintes croissantes : gain de temps, accélérateur de traitements (transformation de tâches manuelles en tâches digitales), algorithme de calculs, centralisateur d’informations multiples, chercheur et centralisateur d’informations pour les clients, mise à disposition de fonctionnalités réglementaires, processus réglementaires normés, numérisation, all-in-one (agrégateur, CRM, base de données KYC, algorithme de calcul, adéquation, agenda, mail, suivi, mailing, signature électronique…), fiabilisation des résultats, capacité à traiter plus de clients.

Au-delà des contraintes et opportunités qu’impose la réglementation, le digital permet une chose essentielle pour le CGP : se remettre en cause, faire table rase du passé, de ses processus internes en même temps qu’il peut repenser sa relation client et son business model. Va-t-il traiter plus de clients, accroître sa rentabilité client (passé moins de temps sur chacun) ou au contraire profiter de l’automatisation des tâches à faible valeur ajoutée pour se concentrer sur celles à forte valeur ajoutée ?

Ce dernier élément, d’ailleurs, est intéressant car il concerne un point souvent négligé par les CGP et pourtant incontournable dans toute société : le contrôle de gestion, et sa déclinaison à la gestion de patrimoine – la rentabilité de chaque client. Sujet on ne peut plus sensible car il s’appuie sur les valeurs et les business models du CGP. Doit-il prendre des petits clients non rentables, car les petits ont droit aussi à du conseil ? Faut-il avoir une approche de masse ? Faut-il, au contraire, privilégier (quand on peut) un nombre restreint de clients à fort patrimoine, capables de faire des investissements de taille significative et/ou de payer des conseils en honoraires (souvent rentables, eux) ?

Cette notion de contrôle de gestion n’aurait pas autant d’incidence si la réglementation actuelle n’imposait un nécessaire accompagnement dans le temps pour pouvoir percevoir de commissions dans le temps. Et le suivi annuel a un coût temps incompressible, que l’investissement soit de dix mille ou un million d’euros, donc un chiffre d’affaires de 1 à 100 !

En cela, la digitalisation est un énorme atout dans la mise en place de cette notion de contrôle de gestion. Elle permet de suivre le temps passé par client (et son équivalent financier par l’utilisation du prix jour de satisfaction) et le chiffre d’affaires par client, donc de « statuer » sur un client et, pour ceux qui le veulent, de justifier les honoraires et les abonnements patrimoniaux annuels.

Et le contrôle de conformité réglementaire dans tout cela ?

Le contrôle des process réglementaires face à des entités digitalisées versus des entités « papier » est radicalement différent. Chaque outil de gestion de patrimoine a ses forces et faiblesses : utilisation de modèles documentaires externes (de l’association CIF, du groupement, du CGP lui-même) versus modèles documentaires internes imposés par l’éditeur, fonctionnalités propres, algorithmes, nature, quantité et qualité des données produits recueillies…

Sur le papier, on peut donc identifier assez rapidement quelles sont les zones de risques auxquelles le CGP est exposé, qu’il faudra coupler aux produits proposés, au business model (nature des clients, approche de masse versus peu de clients). A contrario, quand le CGP est « papier », la démarche d’audit devra être complète pour identifier les zones de risque.

Tout cela aurait été finalement assez standard si l’AMF n’avait pas brouillé les pistes en réaffirmant que le CGP est maître chez lui et que, de facto, il est in fine responsable de la conformité et de la non-conformité de tout son dispositif, que celui-ci lui soit proposé ou imposé en tout ou partie par l’outil de gestion de patrimoine, l’association CIF ou le groupement de conseillers en gestion de patrimoine. Bref, aujourd’hui, le CGP ne peut se cacher derrière quiconque ou quoique ce soit.

Il est donc important aujourd’hui de réaffirmer que le digital et la technologie ne font pas encore de miracle. Aujourd’hui « presque » incontournables, ils n’aident les CGP qu’à être plus conformes, plus rapides, plus efficients. Ils ne peuvent se substituer à la dimension humaine du métier et les conseillers en gestion de patrimoine se doivent de garder un regard critique.

Vos réactions