Les courtiers en crédit immobilier, cinq ans après

Les CGP qui recommandent la souscription d’un prêt dans le cadre d’une opération immobilière doivent adopter le statut d’intermédiaire en opération de banque. Cinq ans après l’entrée en vigueur de ce statut, modifié par l’ordonnance de transposition de la directive relative au crédit immobilier aux particuliers de 2016, le marché du courtage a opéré sa mue.

Depuis 2013, les conseils en gestion de patrimoine, en sus de leur statut de courtier en assurance et de conseil en investissements financiers, ont dû également, dans le cadre de la commercialisation de crédit immobilier, s’enregistrer auprès de l’Orias dans l’une des catégories d’intermédiaire en opération de banque et de paiement, instituée par les décrets du 26 janvier 2012, et respecter les obligations en découlant.

Bien accueilli à l’époque par les grands réseaux de distribution du crédit immobilier qui saluaient, à travers cette professionnalisation des acteurs, l’essor du courtage, les courtiers de proximité, eux, y voyaient le dévoiement même de leur statut au profit de quelques gros acteurs privilégiés par les banques. Six ans plus tard, le marché se caractérise par un nombre croissant de courtiers, mais surtout par le regroupement de grandes enseignes.

Concentration du marché

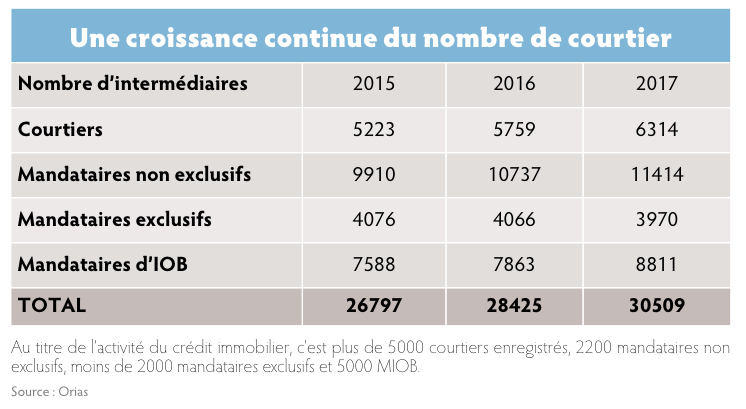

Le nombre de courtiers ne cesse d’augmenter, ainsi que leur part de marché sur le crédit immobilier estimée à plus d’un tiers. « Parmi la trentaine de milliers d’intermédiaires en opérations de banque inscrits, plus de 6 200 courtiers et 8 800 mandataires sont inscrits à l’Orias, soit une hausse de 11 %, ce qui représente 1 600 entreprises en plus sur le marché par rapport à l’année dernière », remarque Sophie Ho Thong, présidente de J’aime mon courtier, un groupement national de courtiers associés.

Cette hausse s’accompagne surtout d’une concentration du marché, avec des acteurs qui souhaitent diversifier leur fonds de commerce, notamment sur le crédit aux professionnels, et saisir l’opportunité offerte par la libéralisation du marché de l’assurance-emprunteur en courtisant les courtiers de proximité.

Les vases communicants entre le monde du crédit immobilier et de l’assurance-emprunteur s’illustrent pleinement ces derniers temps. Ainsi, parmi les dernières opérations emblématiques en date figure le rachat par le groupe Financière CEP de belles enseignes du courtage en crédit immobilier – Empruntis, Immoprêt, Cprima et dernièrement, à la fin de l’année 2017, Ace Crédit. L’ensemble de ces enseignes est regroupé au sein de la Compagnie européenne de crédit, filiale du groupe créée à cette occasion. Celle-ci devient ainsi le numéro 1 français du courtage en crédit devant Cafpi et ambitionne de devenir le premier courtier européen en crédit et en prévoyance. Par ailleurs, Meilleurstaux développe une approche multicanal et multiproduits en se dotant d’un nouveau réseau physique de distribution, avec le rachat en décembre 2017 d’Assuréa, courtier grossiste en assurance-emprunteur.

Le comparateur dispose ainsi d’un réseau de plus de 600 distributeurs, en complément des 270 agences franchisées qui interviennent également sur le regroupement de crédit et depuis peu sur le crédit aux professionnels. Le groupe de courtage Assu 2000, spécialisé en assurance pour particuliers, s’est offert en juillet 2017, après AB Courtage en 2014, la société Vousfinancer, troisième réseau national de courtage en crédit avec 160 points de vente et 600 conseillers.

Les professionnels s’accordent à dire que les partenariats avec les établissements se scellent de plus en plus difficilement. « Les banques imposent des minima de volume d’affaires qui sont parfois difficiles à observer, et certaines d’elles ne veulent même pas entendre parler des courtiers indépendants. Certes, c’est un phénomène de marché, mais il illustre le non-respect par les établissements bancaires du mandat du client donné au courtier », observe Michel Fleuriet, président de l’Anacofi-IOBSP. Toutefois, une pointe d’optimisme accompagne ces propos : « de nombreuses banques, ayant privilégié un temps de travailler avec les enseignes nationales afin de simplifier le contrôle de leurs prescripteurs commencent à revenir de ce schéma. En effet, elles ne souhaitent pas que le grand courtage pèse trop dans leur production, et elles nouent des partenariats avec des courtiers de proximité, d’autant plus qu’elles ont constaté que ces derniers avaient des dossiers CSP+ ».

Sophie Ho Thong, fondatrice du groupement J’aime mon courtier, après avoir été directrice juridique de Cafpi (cf. son interview) souligne, elle aussi, que « les banques travaillent très bien avec les indépendants. Le portefeuille de prescripteurs des établissements bancaires distribuant le plus de crédits immobiliers est composé à 60% par des indépendants. Ils veulent continuer à diversifier leur portefeuille afin de ne pas se retrouver dépendants d’un gros acteur. En revanche, des banques, telles que HSBC ou la Banque postale, travaillent uniquement avec des courtiers nationaux ».

Non-cumul des catégories

En effet, la règle de non-cumul des catégories d’intermédiaires pour une même nature d’opération (fourniture de services de paiement, crédit à la consommation, regroupement de crédits, crédits immobiliers, prêts viagers hypothécaires), ainsi que l’interdiction d’une chaîne de plus de deux mandats, sans oublier la position de l’ACPR relative à l’application du règlement CRBF n° 97-02 à l’IOBSP, a redistribué les cartes.

En effet, la règle de non-cumul des catégories d’intermédiaires pour une même nature d’opération (fourniture de services de paiement, crédit à la consommation, regroupement de crédits, crédits immobiliers, prêts viagers hypothécaires), ainsi que l’interdiction d’une chaîne de plus de deux mandats, sans oublier la position de l’ACPR relative à l’application du règlement CRBF n° 97-02 à l’IOBSP, a redistribué les cartes.

Pour mémoire, quatre catégories d’IOBSP existent. Le courtier exerce l’intermédiation en vertu d’un mandat du client, à l’exclusion de tout mandat d’un établissement de crédit et n’est pas soumis à une obligation contractuelle de travailler exclusivement avec une banque. Vient ensuite le mandataire exclusif en opérations de banque, qui exerce l’intermédiation en vertu d’un mandat d’une banque, par opposition au mandataire non exclusif et enfin, le mandataire d’IOBSP, à savoir celui qui exerce l’intermédiation en vertu de mandat d’un IOBSP. Selon le principe du non-cumul des catégories d’IOBSP pour une même nature d’opération, un courtier ne peut par ailleurs être inscrit en tant que mandataire non exclusif pour le crédit immobilier.

Sophie Ho Thong note que « la catégorie des courtiers parmi les intermédiaires en opérations de banque a, depuis 2012, un mandat avec le client et une convention de partenariat avec les banques, et non plus un mandat bancaire. Cela n’empêche pas les mandataires non exclusifs d’avoir, eux aussi, un mandat du client. En pratique, il n’est pas facile de distinguer les mandataires non exclusifs (MNE) et les courtiers, le niveau de formation est d’ailleurs équivalent. Les principales différences sont le devoir de conseil que seuls les courtiers ont et le lien de responsabilité à l’égard des établissements bancaires réservé uniquement aux MNE ».

De surcroît, depuis 2017, l’intermédiaire doit indiquer à l’Orias à quelle activité se rapporte la catégorie sous laquelle il s’enregistre. Auparavant, il était possible de s’inscrire dans plusieurs catégories sans indiquer la nature des opérations pratiquées. L’ACPR est donc en mesure de vérifier le respect du non-cumul des catégories pour une même activité. Reste qu’à ce jour, le régulateur ne semble pas avoir de réprimandes à formuler quant au respect de cette réglementation. D’ailleurs, sollicitée pour savoir quels étaient ses points de vigilance, elle n’a pas souhaité donner suite dans la mesure où aucune nouveauté n’était à signaler… Selon un professionnel, le régulateur ne s’intéresse à la profession qu’afin d’avoir une remontée d’information sur les délégations d’assurance emprunteur.

Directive MCD et conseil indépendant

Si les professionnels auraient aimé que le législateur profite de la transposition de la directive MCD (Mortgage Credit Directive) pour toiletter la réglementation qu’ils jugent en inadéquation avec les modèles économiques préexistants, il n’en a pas été ainsi. En pratique, la directive MCR a même été novatrice en matière de conseil. Ainsi, les IOBSP peuvent fournir un service de conseil qui consiste en la fourniture au client ou prospect d’une recommandation personnalisée portant sur un ou plusieurs contrats de crédits adaptés aux besoins et à la situation financière du client.

La fameuse recommandation personnalisée, si familière au CGP, réside dans l’analyse par le courtier d’un nombre suffisamment important de contrats disponibles sur le marché.

Ce conseil devient indépendant lorsqu’il ne donne lieu à aucune autre rémunération que celle versée, le cas échéant, par le client, ni à aucune forme d'avantage économique. Michel Fleuriet souligne qu’« il est important de bien distinguer les obligations de conseil délivré dans le cadre de l’intermédiation et le service de conseil indépendant qui intervient en amont de celle-ci. A ce titre, la prestation de conseil indépendant doit déboucher sur un rapport de mission dans lequel figurent les préconisations du courtier. C’est à ce titre qu’il peut se faire rémunérer par le client à l’exclusion de toute rémunération d’une banque ou d'un intermédiaire. Il pourra par la suite agir comme intermédiaire pour la recherche du financement mais d’aucunes manières lier simultanément les deux pour se faire rémunérer par le client si le dossier de prêt n’aboutissait pas et n’engendrait donc pas un commissionnement de la banque ». Ce conseil indépendant ne doit donc pas être perçu comme un moyen de se faire rémunérer indépendamment de l’octroi ou non du prêt mais davantage comme une prestation décolérée de l’intermédiation, qui par ailleurs permettrait de s’affranchir des quotas de production des banques, pour autant que le client ne retrouve pas seul au milieu du gué. l

Fédérer les courtiers indépendants

Sophie Ho Thong, présidente du groupement J’aime mon courtier, révèle sa vision du marché du courtage en crédit immobilier.

Sophie Ho Thong, présidente du groupement J’aime mon courtier, révèle sa vision du marché du courtage en crédit immobilier.

Profession CGP : Quelle est la genèse de J’aime mon courtier ?

Sophie Ho Thong : La concentration du marché du courtage en crédit immobilier, ainsi que la baisse des partenariats bancaires qui résulte en partie des contraintes réglementaires et des exigences des établissements financiers, a conduit les courtiers indépendants à s’interroger sur la nécessité ou non de rejoindre un réseau national. Or, des courtiers, bien implantés localement, accompagnent leurs clients souvent avec plus de soin que les grands réseaux nationaux car leur notoriété s’est construite non pas au travers d’une enseigne nationale, mais grâce à leur réputation locale et les recommandations de leurs clients. A travers la création de J’aime mon courtier, j’ai voulu prendre le contre-pied du marché afin de soutenir les indépendants dans la poursuite de leur activité. Il s’agit donc de fédérer les courtiers indépendants à travers un label confiance « J’aime mon courtier » qu’ils peuvent référencer dès lors qu’ils ont passé avec succès un audit leur permettant d’être en conformité avec la réglementation.

Quels sont les services proposés et quels sont les coûts pour un adhérent ?

S. H. T. : J’aime mon courtier propose des services équivalents à ceux que l’on peut trouver au sein d’un réseau national : une base documentaire mise à jour, des partenariats négociés, une lettre d’information mensuelle, une veille juridique, une communication nationale… Mais la grande particularité, c’est le mode de fonctionnement interne qui est démocratique, horizontal, et basé sur l’échange et le partage entre confrères courtiers. Nous avons des commissions et groupes de travail auxquels chacun participe de manière bénévole. Les membres sont liés par une convention annuelle qui leur permet de bénéficier de l’ensemble des services et des partenariats.

Quel bilan tirez-vous deux ans après votre création ?

S. H. T. : Nous avons aujourd’hui 16 enseignes qui représentent un peu plus d’une cinquantaine d’agences. Toutes les tailles de structure sont présentes, des petites comme des plus importantes. Nous avons distribué plus d’1,5 milliard d’euros de crédits immobiliers. Nous sommes sixièmes sur le marché en termes de volume de crédits distribués et de chiffre d’affaires générés par les membres, ce qui est, en soit, un bon positionnement compte tenu de la concentration du marché. Nous ne sommes pas dans une logique de valorisation du fonds de commerce par l’ouverture intensive d’agences comme peuvent le faire les grands réseaux nationaux.

Qui peut vous rejoindre ?

S. H. T. : Chez J’aime mon courtier, chaque membre apporte autant qu’il reçoit. Pour intégrer le groupement, les professionnels doivent partager la même vision du métier et ne pas venir uniquement pour les services offerts. La sélection à l’entrée est très restrictive. Nous ne souhaitons réunir que des courtiers ayant pour cœur de métier le crédit immobilier et qui partagent les mêmes valeurs : éthique, déontologie, professionnalisme, humanité, solidarité et évidemment la passion du métier ! Il faut obligatoirement justifier de deux bilans et disposer d’une agence commerciale. Notre modèle repose sur le commerce coopératif et associé. Le groupement appartient à ses membres et chaque courtier peut, après un délai minimum de deux ans passé au sein du groupement, devenir associé de la SAS J’aime mon courtier. Il s’agit de soutenir le développement de ses membres, mettre en commun des moyens et non de générer du chiffre d’affaires au sein du groupement.

Vos réactions