Les robo-advisors face aux régulateurs

Par Achraâf Haddad, chargée de mission stagiaire, et Amaury Catrice, président d’Assorg (Achevé de rédiger le 6 juin)

Dans l’univers des FinTech, les robo-advisors agitent les acteurs traditionnels du marché de l’épargne quant à leur conformité à la réglementation. A tel point que l’AMF et l’ACPR ont décidé de s’emparer du sujet. En attendant les travaux et recommandations de ces deux institutions, le point sur le cadre actuel des robo-advisors.

Qui sont les robo-advisors ? Ce sont des conseillers financiers qui offrent certains services de (conseil en) gestion de patrimoine en ligne, basés sur un algorithme automatisé sans l’utilisation de planificateurs financiers humains. Leurs recommandations varient même s’ils emploient les mêmes algorithmes de « théorie moderne du portefeuille » que les conseillers traditionnels. Cette théorie de l’économiste américain Harry Markowitz, lauréat du prix Nobel d’Economie en 1990, souligne l’importance de la diversification du portefeuille pour une meilleure rentabilité, en réduisant les risques au maximum. En France, la plupart des robo-advisors ont opté pour le statut de conseillers en investissements financiers (CIF).

Qui sont les robo-advisors ? Ce sont des conseillers financiers qui offrent certains services de (conseil en) gestion de patrimoine en ligne, basés sur un algorithme automatisé sans l’utilisation de planificateurs financiers humains. Leurs recommandations varient même s’ils emploient les mêmes algorithmes de « théorie moderne du portefeuille » que les conseillers traditionnels. Cette théorie de l’économiste américain Harry Markowitz, lauréat du prix Nobel d’Economie en 1990, souligne l’importance de la diversification du portefeuille pour une meilleure rentabilité, en réduisant les risques au maximum. En France, la plupart des robo-advisors ont opté pour le statut de conseillers en investissements financiers (CIF).

Quelques rappels sur la réglementation applicable au statut de CIF

Le CIF est une activité définie par la loi. L’article L.541-1 du Code monétaire et financier dispose que :

« Les conseillers en investissements financiers sont les personnes exerçant à titre de profession habituelle les activités suivantes :

- le conseil en investissement mentionné au 5 de l’article L. 321-1 ;

- le conseil portant sur la fourniture de services d’investissement mentionnés à l’article L. 321-1 ;

- le conseil portant sur la réalisation d’opérations sur biens divers définis à l’article L. 550-1.

Les conseillers en investissements financiers peuvent également fournir le service de réception et de transmission d’ordres pour le compte de tiers, dans les conditions et limites fixées par le règlement général de l’Autorité des marchés financiers et exercer d’autres activités de conseil en gestion de patrimoine. »

Les conseillers en investissements financiers peuvent également fournir le service de réception et de transmission d’ordres pour le compte de tiers, dans les conditions et limites fixées par le règlement général de l’Autorité des marchés financiers et exercer d’autres activités de conseil en gestion de patrimoine. »

Par ailleurs, l’article D. 321-1 du Code monétaire et financier précise que : « Constitue le service de conseil en investissement le fait de fournir des recommandations personnalisées à un tiers, soit à sa demande, soit à l’initiative de l’entreprise qui fournit le conseil, concernant une ou plusieurs transactions portant sur des instruments financiers. Le règlement général de l’Autorité des marchés financiers précise la notion de recommandation personnalisée au sens de la présente disposition ; »

Enfin l’article 314-43 du règlement général de l’AMF indique : « En application du 5 de l’article D. 321-1 du Code monétaire et financier, une recommandation est personnalisée lorsqu’elle est adressée à une personne en raison de sa qualité d’investisseur ou d’investisseur potentiel, ou de sa qualité de représentant d’un investisseur ou investisseur potentiel.

Cette recommandation doit être présentée comme adaptée à cette personne ou fondée sur l’examen de la situation propre de cette personne, et doit recommander la réalisation d’une opération relevant des catégories suivantes :

- l’achat, la vente, la souscription, l’échange, le remboursement, la détention ou la prise ferme d’un instrument financier particulier ;

- l’exercice ou le non-exercice du droit conféré par un instrument financier particulier d’acheter, de vendre, de souscrire, d’échanger ou de rembourser un instrument financier.

Une recommandation n’est pas réputée personnalisée si elle est exclusivement diffusée par des canaux de distribution ou destinée au public. »

Rappelons qu’aujourd’hui, on ne peut pas assimiler un robo-advisor à un conseiller en gestion de patrimoine dans la mesure où son conseil reste limité aux instruments financiers ou à de l’assurance-vie sans traiter, par exemple, de planification successorale, de retraite ou encore de gestion de trésorerie.

Le développement de ces nouveaux acteurs

Les robo-advisors sont nés aux Etats-Unis et se sont fortement développés ces huit dernières années avec le contexte de méfiance post-crise, sont soumis à la loi Investment Advisors Act (IAA) de 1940, visant toute personne rémunérée pour l’exercice d’une activité de conseil en investissement, que ce soit sous forme de recommandation personnalisée ou sous forme de publication. Cette loi régule les activités des conseillers financiers qui sont contrôlés par la Securities and Exchange Commission (SEC), l’équivalent de l’AMF en France.

Tout comme les conseillers financiers traditionnels, les robo-advisors doivent être inscrits auprès des autorités de leur pays. Wealthfront et Betterment sont les acteurs principaux sur le marché américain ; ils géraient chacun plus de 2 milliards de dollars en actifs en 2015. Le premier, avec un processus sophistiqué, vise les investisseurs intermédiaires et expérimentés. Le second est plus adapté aux nouveaux investisseurs et n’exige pas de minimum d’épargne.

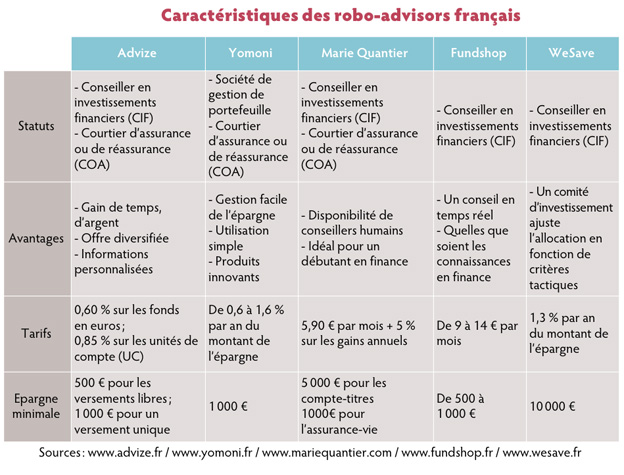

En France, cinq nouveaux acteurs se partagent le marché depuis moins de quatre ans. Ils sont soumis aux mêmes réglementations que les conseillers traditionnels.

Les robo-advisors ont l’avantage d’être peu coûteux et d’avoir des services financiers basés sur les nouvelles technologies ce qui peut représenter une certaine menace pour les conseillers financiers traditionnels.

Leur fonctionnement automatisé est simple. Après avoir rempli un questionnaire en ligne, un programme utilise les réponses des clients pour sélectionner un modèle de portefeuille. Les portefeuilles varient selon les fonds négociés en bourse (FNB), les fonds indiciels, les fonds mutuels (au Canada et aux Etats-Unis) et les titres.

La plupart des robo-advisors utilisent des programmes qui ajustent automatiquement les portefeuilles, limitant les pertes fiscales et présentant un rapport de rendement, reporting, accessible en ligne, complet et interactif avec une possibilité de récupérer son argent à tout moment. Ils sont donc avantageux pour les personnes ayant une gestion financière peu complexe, étant à l’aise avec le système de banques en ligne et ne voulant pas intervenir. Ces outils sont vus comme étant pratiques car des changements peuvent être effectués tous les jours et à toute heure. Et pour finir, les robo-advisors apportent une certaine démocratisation de la gestion de patrimoine dans la mesure où leur coût reste modéré et demandent une faible valeur minimale pour investir.

Certains robo-advisors travaillent directement avec les clients, avec un modèle d’interaction réduit de plus en plus favorisé par les jeunes investisseurs ayant grandi avec les SMS et les relations virtuelles des médias sociaux. Beaucoup les considèrent comme une solution idéale pour les investisseurs sans actifs importants et qui sont parfois mis de côté par les conseillers traditionnels.

Certains robo-advisors proposent une solution dite à la carte. C’est-à-dire qu’avec une automatisation jugée inévitable, ils répondent aux besoins d’investissements simples tout en continuant à travailler avec les clients ayant des actifs grandissant et des besoins plus complexes.

Enfin, pour rester compétitifs et attirer une clientèle jeune, un nombre croissant de conseillers financiers traditionnels utilise les robo-advisors, à travers une marque blanche, ce qui leur permet de garder l’avantage en étant plus complet et pouvant traiter également les autres besoins nécessaires par une clientèle patrimoniale (planification financière, planification successorale…) et d’autres domaines nécessitant un contact en face-à-face avec le client. Ce mariage robo-advisors/conseillers financiers répond à la fois à la question de l’efficacité à faible coût mais également à la question du contact humain, rassurant pour certains investisseurs.

Un robo-advisor peut-il fournir des recommandations personnalisées ?

A partir du moment où un robo-advisor demande à adhérer à une association professionnelle de CIF, il doit alors se soumettre à sa réglementation notamment, l’article 325-4 du règlement général de l’AMF qui dispose que : « Avant de formuler un conseil, le conseiller en investissements financiers soumet à son client une lettre de mission, rédigée en double exemplaire et signée par les deux parties.

La lettre de mission, rédigée conformément à un modèle type élaboré par l’association à laquelle le conseiller en investissements financiers adhère, comporte notamment les indications suivantes :

- La prise de connaissance par le client du document mentionné à l’article 325-3 ;

- La nature et les modalités de la prestation, en adaptant la description de celle-ci à la qualité de personne physique ou morale du client ainsi qu’à ses caractéristiques et motivations principales ;

- Les modalités de l’information fournie au client, en précisant, lorsque la relation est appelée à devenir durable, les dispositions spécifiques convenues en matière de compte rendu de l’activité de conseil et d’actualisation des informations mentionnées aux 3° et 4° de l’article 325-3 ;

- Les modalités de la rémunération du conseiller en investissements financiers, en précisant, s’il y a lieu, le calcul des honoraires correspondant à la prestation de conseil et l’existence d’une rémunération perçue de la part des établissements mentionnés au 4° de l’article 325-3 au titre des produits acquis à la suite des conseils prodigués.

Un exemplaire de la lettre est remis au client après signature. »

Les associations de conseillers en investissements financiers qui ont pour adhérents des robo-advisors leur ont-elles proposé cette lettre de mission, diverge-t-elle de celle d’un acteur traditionnel ?

Par ailleurs l’article 325-7 du règlement général de l’AMF précise que :

« Le conseil au client est formalisé dans un rapport écrit justifiant les différentes propositions, leurs avantages et les risques qu’elles comportent. Ces propositions se fondent sur :

- L’appréciation de la situation financière du client et de son expérience en matière financière ;

- Les objectifs du client en matière d’investissements.

Ces deux éléments sont exposés, dans le rapport, de façon détaillée et adaptée à la qualité de personne physique ou morale du client. »

Enfin, l’article L. 541-8-1 du Code monétaire et financier rappelle que les conseillers en investissements financiers doivent :

« S’enquérir auprès de leurs clients ou de leurs clients potentiels, avant de formuler un conseil mentionné (…), de leurs connaissances et de leur expérience en matière d’investissement, ainsi que de leur situation financière et de leurs objectifs d’investissement, de manière à pouvoir leur recommander les opérations, instruments et services adaptés à leur situation. Lorsque les clients ou les clients potentiels ne communiquent pas les informations requises, les conseillers en investissements financiers s’abstiennent de leur recommander les opérations, instruments et services en question (…) »

Ces précisions sont destinées à distinguer la recommandation personnalisée constitutive du conseil en investissement, qui ne peut être délivrée qu’après vérification de son caractère adapté au profil du client, de la recommandation à caractère général faite par tout moyen et qui s’adresse au public ou à un groupe ou une catégorie plus large de clients ou clients potentiels.

Il est très clair que l’écriture de ces textes peut parfois sembler inadaptée à la réalité proposée par les nouveaux acteurs du conseil en gestion de patrimoine que sont les robo-advisors.

L’évolution des activités de robo-advisors

Une question qui se pose est de savoir si les robo-advisors sont des outils à la disposition des conseillers en gestion de patrimoine ou s’ils ne sont pas en train de devenir des concurrents directs.

Si cette activité est amenée à se développer, on pourra se poser la question de la pertinence ou non de leur créer un statut propre, comme cela avait été le cas des plates-formes de financement participatifs, au travers du statut d’intermédiaire en financement participatif (IFP) pour la partie prêt ou de conseiller en investissements participatifs (CIP) pour la partie capital.

La nouvelle division FinTech, innovation et compétitivité (FIC de l’AMF) et le nouveau pôle Fintech Innovation de l’Autorité de contrôle prudentiel et de résolution (ACPR) auront certainement un rôle important à jouer dans la clarification des textes et le positionnement des nouveaux entrants.

Vos réactions