Le Post-Brexit en 12 questions/réponses

Par Amundi Asset Management le 30/06/2016

Suite au Brexit, une dizaine de questions reviennent sans cesse. Amundi Asset Management nous propose une sélection de questions/réponses afin d'éclaircir les impacts de ce référendum.

Le RU peut-il rester dans l’UE malgré l’adoption du Brexit par voie référendaire ?

Peut-on vraiment croire qu’un pays démocratique comme le RU ne suivra pas les résultats d’un scrutin aussi important et ayant fait l’objet d’une participation aussi large ? On peut en douter. Pourtant, alors que le référendum a livré un verdict clair, le débat semble ouvert. Certes, sur les 650 députés que comprend la Chambre des Communes, 479 s’étaient prononcés pour le “Remain”, mais on se demande comment le gouvernement et le Parlement pourraient aller à l’encontre du vote de près de 17,5 millions d’électeurs. Les juristes s’affrontent désormais : certains mettent en avant le fait que la prise de décision se fait par les représentants du peuple, et pas par le peuple lui-même ; autrement dit, les députés devraient voter avant d’engager la procédure de sortie. D’autres juristes reconnaissent que cela est possible en théorie, mais impossible en pratique car les représentants du peuple doivent tenir compte des suffrages des électeurs, comme dans toute démocratie.

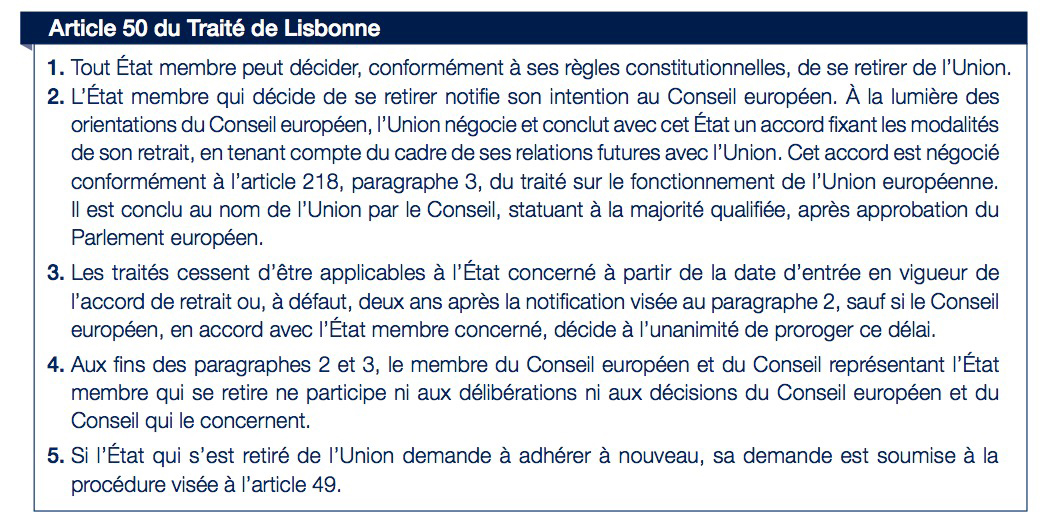

Selon la procédure en vigueur, tout pays désirant sortir de l’UE doit “activer” l’article 50 du Traité de Lisbonne (voir encadré), ouvrant la voie aux négociations de sortie de l’Union (c’est la seule façon légale de sortie de l’UE)... Pour cela, il doit notifier sa décision au conseil européen, qui prend acte de cette décision, et c’est à ce moment-là que doivent débuter les négociations. Cela promet d’être difficile, car il s’agit sans aucun doute de gérer le divorce le plus complexe de l’histoire. C’est sans doute pour cela que le gouvernement britannique “souhaite avoir d’abord une vision claire des nouveaux arrangements recherches avec nos voisins européens” (G. Osborne, Ministre des Finances). En outre, D. Cameron préfère laisser cette (lourde) tâche à son successeur et “gagner du temps”. Rappelons que ces négociations débuteront dès l’ouverture de la procédure et dureront jusqu’à deux ans : moins de deux ans si accord, et plus de deux ans si nécessaire après unanimité des Etats européens.

Selon la procédure en vigueur, tout pays désirant sortir de l’UE doit “activer” l’article 50 du Traité de Lisbonne (voir encadré), ouvrant la voie aux négociations de sortie de l’Union (c’est la seule façon légale de sortie de l’UE)... Pour cela, il doit notifier sa décision au conseil européen, qui prend acte de cette décision, et c’est à ce moment-là que doivent débuter les négociations. Cela promet d’être difficile, car il s’agit sans aucun doute de gérer le divorce le plus complexe de l’histoire. C’est sans doute pour cela que le gouvernement britannique “souhaite avoir d’abord une vision claire des nouveaux arrangements recherches avec nos voisins européens” (G. Osborne, Ministre des Finances). En outre, D. Cameron préfère laisser cette (lourde) tâche à son successeur et “gagner du temps”. Rappelons que ces négociations débuteront dès l’ouverture de la procédure et dureront jusqu’à deux ans : moins de deux ans si accord, et plus de deux ans si nécessaire après unanimité des Etats européens.

Dans le cas où l’unanimité ne serait pas trouvée, le RU se retrouverait hors de l’Union, sans accords commerciaux ni accords de libre circulation ... certains considèrent qu’il est possible que le RU n’active jamais l’article 50 et reste de facto à l’intérieur de l’UE. Cela nous paraît extrêmement peu plausible. Ce qui est sûr, en revanche, c’est que les Etats européens ne montrent pas une grande cohésion: certains souhaitent que la gestion de la sortie du RU débute rapidement (comme la France), d’autres semblent moins pressés (l’Allemagne). L’accord final avec le RU doit être accepté par les 27 pays à la majorité qualifiée.

Peut-il y avoir un second référendum?

-

En théorie, tout est possible. Mais nous ne misons pas sur un enlisement de la situation débouchant, à terme plus ou moins rapproché, sur un second référendum au Royaume Uni. Certes, la presse britannique pro-BREXIT a atténué ses vues et certains hommes politiques favorables au BREXIT clament désormais leur attachement pour l’Europe, mais il est difficile de croire qu’il sera possible de temporiser (les pays européens n’y sont évidemment pas favorables) et de préparer un nouveaux suffrage. En revanche, il est fort possible qu’il y ait un second référendum… mais en Ecosse seulement.

-

Il s’agira alors d’un référendum sur l’appartenance au RU. Nicola Sturgeon, la première ministre écossaise a déjà annoncé que si les sondages sont favorables, elle décidera de mener un tel référendum afin de postuler ensuite à l’entrée dans l’UE. Un retrait de l’Ecosse du Royaume Uni serait très défavorable à ce dernier sur le plan économique. Le RU perdrait notamment l’exploitation pétrolière de la Mer du Nord, qui est sur le territoire écossais.

-

Une pétition peut-elle suffire à renverser le processus?

-

La présence d’une pétition excédant 100 000 signataires a des conséquences : dans un tel cas de figure, le Parlement peut être amené à en débattre (mais il n’y est pas obligé légalement)… or il y a une pétition contre le BREXIT, et elle a désormais dépassé les 3,7 millions de signataires. Rappelons toutefois que cette pétition, initialement lancée par un pro-Brexit, a été lancée avant le référendum, au moment où le “remain” était en tête dans les sondages. Le sérieux de cette pétition est cependant remis en cause, et elle fait l’objet d’une enquête : certains signataires seraient mineurs, d’autres ne seraient pas britanniques, d’autres enfin seraient plutôt “fantaisistes : 39000 signataires du Vatican pour 900 habitants, 23000 signataires de Corée du Nord alors que ses habitants n’ont pas accès à internet… Bref, non seulement cette pétition est sous certains aspects non recevable, mais en outre elle ne saurait renverser le vote, mais simplement faire l’objet d’une discussion au Parlement. Insuffisant, donc, pour remettre en cause les suffrages britanniques.

-

Les négociations à venir entre le RU et l’UE vont-elles être déterminantes dans l’impact économique du BREXIT sur le RU ?

Si tout le monde s’accorde sur le fait que l’économie britannique sera durablement affectée par la décision de sortie de l’Union (50 % des exportations du RU sont à destination des pays de l’UE, et ces exportations représentent actuellement près de 70 % du PIB, contre 20 % il y a 40 ans), les négociations avec l’UE en détermineront les dommages exacts. Plusieurs cas de figure se présentent :

1er cas de figure : le RU conserve un accès au marché unique et son appartenance à l’Espace Economique Européen (EEE)… comme c’est le cas pour la Norvège qui par ailleurs contribue au budget européen, assure la libre circulation des biens et des personnes, mais ne bénéficie pas des accords de libre-échange de l’UE;

2e cas de figure : le RU conserve son appartenance à l’Association Européenne de Libre-Echange (AELE) comme la Norvège, mais avec des accords commerciaux négociés avec l’UE ... comme c’est le cas pour la Suisse. A noter que la Suisse a par ailleurs des restrictions, comme par exemple un accès restreint à l’UE pour son industrie bancaire. Ce point serait crucial pour le RU ;

3e cas de figure : le RU ne bénéficie plus d’accords commerciaux spécifiques, mais bénéficie de l’absence des droits de douane entre le RU et l’UE, comme cela est le cas pour le Canada par exemple. À noter cependant qu’une partie du camp du BREXIT souhaite lever des droits de douane envers l’UE.

4e cas de figure : le RU s’engage dans une renégociation un par un d’accords commerciaux avec les partenaires de l’UE. Rappelons que la mise en place d’accords commerciaux nécessite entre 4 et 10 ans de négociations.

Selon les estimations, l’impact sur le PIB serait significativement négatif, et ce d’autant plus que les accords commerciaux ne seraient pas renouvelés. Le RU “perdrait” entre 2,5 % et 9,5 % de son PIB selon le Trésor britannique, tandis que le patronat anglais considère que l’UE contribue à elle seule à 4 % — 5 % du PIB, soit autour de 70 Mds de GBP. Volume et coûts du commerce en seraient affectés, notamment dans le secteur des services financiers, de la chimie, de l’automobile, autant de secteurs très intégrés dans l’Union européenne.

Le Trésor britannique craint une baisse de 6 % du PIB, une baisse des salaires de 4 % et la perte de plus de 800 000 emplois à horizon 2 ans. Le Centre for Economics and Business Research espère néanmoins que le Royaume Uni évitera la récession, sous l’hypothèse d’un policy-mix complaisant (politique monétaire et politique budgétaire). Rien d’étonnant à ce que les agences de notation ait abaissé la note de crédit du Royaume Uni (qui n’est plus désormais AAA).

On comprend mieux aussi pourquoi le RU préfèrerait aboutir à un accord (pré-négocié avant déclenchement de l’article 50) leur permettant de contrôler seuls leurs flux migratoires, de ne pas contribuer au budget européen… et de conserver les accords commerciaux actuels. En bref, d’obtenir encore plus ce qui leur avait été octroyé juste avant le référendum. Est-ce crédible ? Pas vraiment.

-

Quelle peut (doit) être la réponse des pays de l’UE ?

Les pays européens doivent désormais faire preuve de cohésion, et deux dossier majeurs se présentent.

1er dossier : sortir de l’impasse qui est en train de se développer concernant la volonté – ou pas – du RU d’activer l’article 50. C’est au RU de le faire, et sans cela, pas de début de négociations. Même s’ils ne représentent à eux seuls ni l’UEM, ni l’UE, Allemagne, France et Italie sont à l’unisson : il n’y aura pas de pré-négociations avec le RU. Mais le Conseil européen n’a aucun moyen de forcer le RU. Attendre la nomination d’un nouveau premier ministre (le 2 septembre) et que celui-ci active la sortie laisse l’Europe et ses institutions dans une situation de blocage. Qui aurait imaginé qu’un pays désirant sortir de l’UE décide finalement de ne pas activer la demande ? On peut s’interroger une fois de plus sur le contenu du Traité et sur la gouvernance.

2e dossier : montrer (rapidement) que l’Europe n’est pas en panne de projet. Parmi les pays de l’Union, les intérêts divergents parfois et les agendas électoraux ne favorisent pas les décisions communes, tandis que les grandes promesses non tenues alimentent les votes extrémistes. Angela Merkel, François Hollande et Matteo Renzi ont présenté en début de semaine les quatre priorités : la sécurité, la croissance, la jeunesse, et l’harmonisation fiscale et sociale dans la zone euro. Rien de bien nouveau, en réalité. La difficulté n’est pas de nommer les objectifs, mais bien de les réaliser. En sous-jacent se retrouvent d’autres débats de fond : le poids de la dette dans certains pays, le désamour envers l’Europe, la montée des extrémismes (de droite dans les pays du cœur, de gauche dans les pays de la périphérie), les réformes en France, les blocages sur l’Union Bancaire Européenne, les craintes de progresser vers une Europe à la carte... Les pays de l’UE doivent montrer désormais un grand volontarisme pour adresser ces questions et faire reculer les tentations d’une Europe à la carte que les britanniques ont avivées.

Quels sont les impacts politiques du Brexit sur le Royaume-Uni ?

Durant la campagne, David Cameron a souvent rappelé qu’en cas de vote favorable à une sortie, celle-ci devra être actionnée rapidement, les négociations avec l’UE promettant d’être longues et difficiles. Depuis l’issue du référendum, son agenda politique a changé: il a certes annoncé son départ pour le mois d’octobre, mais se refuse – du moins pour l’instant - à activer l’article 50 du Traité de Lisbonne, cet article qui donne précisément le “go” aux négociations de sortie. Il ne souhaite pas prendre la responsabilité d’un acte politique qui vraisemblablement entraînera l’économie britannique en récession, laissant cela à son successeur, sans doute un pro-BREXIT. Les démissions se succèdent par ailleurs au sein du parti travailliste. Tous les partis semblent en fait fragilisés par la situation. On entre donc dans une phase d’instabilité politique qui noircit encore un peu plus le tableau. Et ce d’autant plus que nombreux sont les pays européens qui souhaitent en finir au plus vite avec ce dossier.

Au-delà de cet environnement compliqué, le prochain Premier Ministre devra tenir compte de la multitude de clivages outre-Manche:

Un clivage fort entre les villes et les campagnes : des grandes ville comme Londres se sont prononcées à 75 % en faveur du “Bremain”, tandis que des circonscriptions plus rurales ont favorisé le “Brexit” à 75 % ;

Un clivage entre les générations, les jeunes ayant majoritairement voté pour le “Remain”, et les seniors pour le “Leave”;

Un clivage entre les Etats : l’Angleterre (à 53,5 %) et le pays de Galles (à52,5 %) en faveur d’une sortie ; l’Ecosse (à 62 %) et l’Irlande du nord (à 56 %) pour le maintien dans l’UE ;

Un clivage à l’intérieur même des partis politiques, qu’ils aient été favorables au “Leave” ou au “Remain”. L’onde de choc a commencé à se faire sentir, avec la démission de certains leaders et la mise en avant de fortes dissensions;

Autrement dit, ce vote va laisser des traces durables dans la société britannique. D’ailleurs, après le référendum sur l’Union, se profile un référendum sur le Royaume Uni : l’Ecosse (territoire sur lequel se trouve l’essentiel de la production de pétrole, entre autres) a déjà annoncé qu’elle souhaitait rester européenne, ce qui laisse augurer d’un nouveau scrutin référendaire.

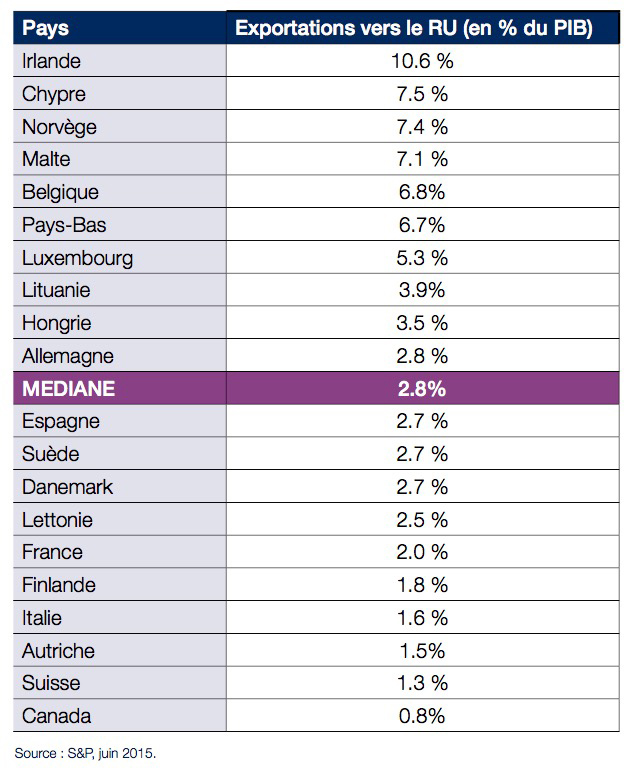

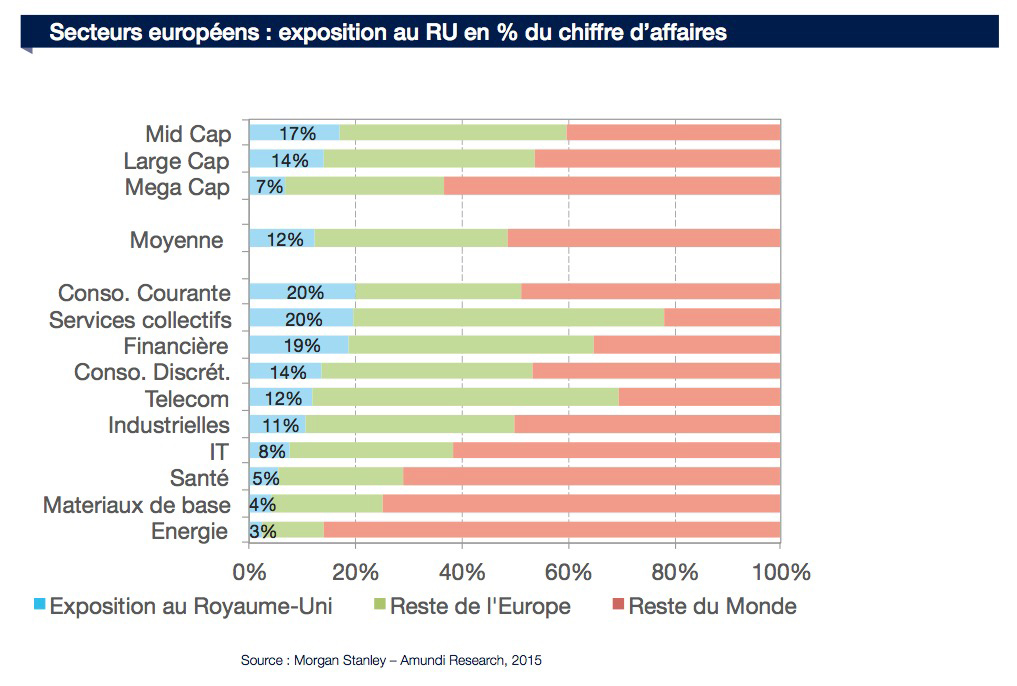

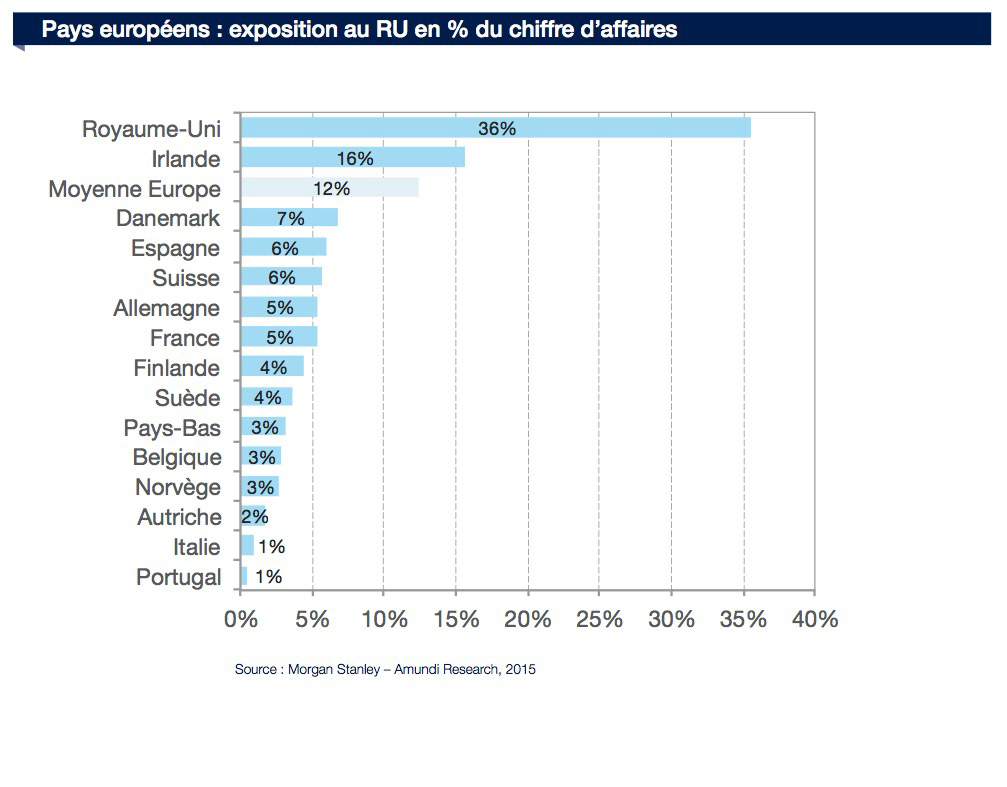

Quels sont les impacts économiques directs du Brexit sur l’Union européenne ?

L’UEM va désormais représenter 86 % du PIB de l’UE (contre 71 % précédemment, en incluant le RU). En première lecture, le retrait du Royaume Uni n’aura pas de conséquences économiques graves pour les pays de l’Union, notamment parce que la croissance est fortement tirée par la demande intérieure. Si l’on creuse un peu, on remarque cependant que le retrait du RU de l’Union aura des effets visibles, et assez différents d’un pays à l’autre.

Trois angles peuvent être mis en avant :

• Angle # 1 :

• Angle # 1 :

L’impact sur les exportations : Irlande, Malte et Chypre, ainsi que Pays-Bas, Belgique et Norvège sont les pays les plus touchés ;

• Angle # 2 :

L’impact sur les flux d’investissement directs : Malte, Irlande, Luxembourg, Chypre, Suisse, Belgique et Pays-Bas sont les pays les plus touchés ;

• Angle # 3 :

L’impact sur le secteur financier : Luxembourg, Suisse et Malte sont les pays les plus touchés.

Au total, l’Irlande, Malte et Chypre ainsi que les pays du Benelux seront les pays les plus affectés par le retrait du RU de l’UE. A l’inverse, l’Autriche, l’Italie et la Finlande seront les pays les moins touchés, car ce sont les pays les moins connectés au RU. Au total, nous estimons que l’impact du BREXIT sur la croissance de la zone euro est limité : nous estimons que la croissance de la zone sera de 1,5% en 2016 (1,6% précédemment) et de 1,3% en 2017 (1,5% précédemment). Rappelons enfin que le RU contribue au budget européen pour un montant de 200 millions d’euros par semaine, montant qui devra être réparti entre les pays de l’Union au pro-rata de leur contribution actuelle. Rien d’insurmontable à ce stade.

Le Brexit peut-il provoquer à lui seul un ralentissement de l’économie mondiale ?

-

L’économie britannique va sans doute connaître une récession dans les deux ans à venir. Même si sa croissance reste positive en 2016 et en 2017, il est très fort probable qu’elle connaisse au moins deux trimestres consécutifs de contraction. Cela sera-t-il suffisant pour entraîner l’économie mondiale dans un ralentissement généralisé ? Sans doute pas : 5e puissance économique mondiale avant la chute du GBP, l’économie britannique n’est pas assez importante pour faire chuter la croissance mondiale. La croissance des autres pays développés est suffisamment solide pour ne pas craindre un nouvel effondrement de la croissance globale. Rappelons également que la croissance de nombreux pays est actuellement davantage tirée par la demande intérieure que par les exportations (a fortiori vers les RU). Quant aux pays dits “émergents”, la vague d’impact est trop faible pour que cela change radicalement la donne. Au total, la croissance mondiale restera autour de 3 %, et les dangers viennent d’ailleurs : la Chine, les Etats-Unis, les risques géopolitiques ... ce sont ces risques qu’il convient de craindre s’agissant de la croissance mondiale, pas les conséquences du BREXIT :

-

Pour les pays développés, la faiblesse de l’investissement, la croissance chinoise et un ralentissement éventuel de la consommation restent les facteurs de risque majeurs.

-

Pour les pays émergents, la politique monétaire de la Réserve Fédérale (Fed), la croissance chinoise, le prix des matières premières et les anticipations relatives à la croissance mondiale sont les facteurs de risque principaux.

-

Le Brexit met-il en danger les systèmes bancaires de l’Europe continentale ?

-

Les banques européennes n’ont aujourd’hui rien à voir avec les banques de 2008 ou de 2011: non seulement elles ont levé des montants très élevés de capitaux, mais le dispositif anti-crise de la BCE est désormais bien établi : surveillance bancaire, test de résistance... En outre, elles ont accès depuis plus d’un an et demi à des facilités d’accès aux liquidités BCE, ce qui a réduit risque spécifique et risque systémique.

La surveillance des systèmes bancaires a considérablement progressé depuis la crise financière, ainsi que la communication autour de ce sujet. La BCE a réalisé un audit important et complet, les stress tests ont été rassurants et les risques bien identifiés ;

Les banques européennes sont désormais bien capitalisées : elles ont levé plus de 500 Mds de capital depuis la crise;

Le 10 mars dernier, la BCE a lancé un nouveau programme d’accès à sa liquidité, ce qui a rassuré sur le soutien de la banque centrale aux banques de la zone euro ;

L’exposition au crédit n’a aujourd’hui rien à voir avec celle qui prévalait en 2008: nous sommes passés d’une bulle de crédit à un “déficit” de crédit.

Les banques restent néanmoins fragilisées par la baisse des taux en territoire négatif et le maintien du coût du capital à un niveau relativement élevé.

La baisse des taux a pourtant été favorable dans un premier temps : les banques ont ainsi pu tirer parti instantanément de coûts de financement très bas et, surtout, sans lien avec leur risque réel. Certaines banques ont certes eu au début de la crise des difficultés de refinancement sur le marché interbancaire et l’ensemble des banques ont vu leur cours de bourse s’effondrer, mais aussi bien aux États-Unis qu’au Japon ou en Europe, les politiques non conventionnelles ont tout d’abord amélioré la profitabilité des banques : les Quantitative Easing (QE) ont en effet fait chuter les taux longs, tandis que la maturité des dépôts est par construction bien plus courte que celles des actifs que les banques ont en portefeuille. L’abondance de liquidités et le maintien des taux bas ont dans certains cas retardé le nettoyage des bilans, et dans un second temps, avec la baisse des taux et l’aplatissement de la courbe des taux, la marge d’intérêt s’est littéralement écroulée et la profitabilité a décliné. Autrement dit, l’écart de taux d’intérêt entre les passifs (courts) et les actifs (longs) a quasiment disparu.

De son côté, le coût du capital des banques n’a pas baissé, et ce pour plusieurs raisons :

Le poids des crises passées: le retour à la normale n’a finalement pas eu lieu, la crise bancaire de 2011-2012 ayant laissé des traces durables;

Les craintes de crises futures: environnement bancaire est encore fragile dans certains pays (Italie, Portugal ... et craintes et rumeurs récurrentes concernant Deutsche Bank...) ;

L’incertitude réglementaire n’est pas étrangère au maintien d’un coût du capital élevé. Que contiendra in fine Bâle 4 ? Le moins que l’on puisse dire, c’est que la réglementation, qui souhaite éviter des crises, ne favorise pas non plus la croissance et le cycle. On retrouve là le débat habituel sur le caractère pro-cyclique des mesures règlementaires;

La difficulté à discriminer les systèmes bancaires. Le marché ne sait pas faire cette discrimination. S’agissant des banques, on parle toujours de risque systémique, d’interactions et de contagion ... Tout cela ne favorise pas le bon fonctionnement du marché interbancaire, allant même jusqu’à fragiliser les banques les plus faibles et donc à impacter par contagion les plus solides ! Ce cercle vicieux va davantage dans le sens de la réduction de l’endettement et du repli national que dans celui de la fluidité des échanges, de la mutualisation des risques et de la prise de risque de crédit supplémentaire. Le BREXIT affaiblit les banques britanniques et fait donc craindre des effets de contagion, alors même que les difficultés à venir des banques britanniques offrent des opportunités aux banques européennes.

Le niveau “anormalement” bas des taux d’intérêt et des courbe des taux, avec un impact direct sur la profitabilité, et donc sur l’offre de crédit. On pourrait également ajouter le risque de taux, devenu totalement asymétrique désormais. Plus les banques considèrent que les taux vont durablement rester bas, et plus elles sont encouragées à réduire le risque et à aller à l’encontre de la politique monétaire...

Le secteur financier britannique – et notamment ses banques – est fragilisé par le BREXIT. La vraisemblable perte du passeport européen, l’impact potentiel sur la place financière de Londres et la perspective d’une récession au Royaume Uni en sont les principales raisons. La fragilité des banques européennes est liée à la difficulté à discriminer les systèmes bancaires, et aux pressions supplémentaires de baisses des taux (courts et longs). On ne doit pas pour autant miser sur un effondrement des banques européennes, on doit plutôt prêter attention à leur valorisation, excessivement basse.

Le Brexit aura-t-il des conséquences pour la place financière de Londres ?

La décision de sortir de l’UE n’est pas neutre pour la place financière de Londres, et cela explique pourquoi la City (et la Banque d’Angleterre) était hostile au scénario du BREXIT.

• La première conséquence, c’est que les banques britanniques vont très vraisemblablement perdre leur passeport européen. Ce passeport permet à un établissement de crédit ou de paiement agréé dans un pays d’exercer ses activités dans les autres pays de l’Union : sans passeport, les banques installées à Londres vont devoir se faire agréer ailleurs, et donc transférer activités et employés ... sauf à attendre la fin des négociations entre l’UE et le RU à espérer que le passeport européen ne disparaîtra pas. Il y aura

donc bien des transferts d’activités, notamment de banques américaines et suisses (certaines, comme JP Morgan ou encore HSBC ont déjà évoqué cette possibilité), et donc des transferts d’emplois (Londres emploie 2,2 millions de personnes dans ses activités bancaires et financières). Vers quelle destination: l’Irlande, le Luxembourg, la France, les Pays-Bas, l’Allemagne... ? Si les deux premières places financières (Irlande et Luxembourg) ont un atout fiscal, la France bénéficie de la forte présence de grands groupes bancaires et de sociétés de gestion de premier plan.

• La fusion London Stock Exchange (LSE) – Deutsche Börse peut-elle être remise en ques- tion pour des raisons économiques et financières (que vaut la valorisation du LSE depuis le récent effondrement du GBP)? Le Land de Hesse peut-il également utiliser son droit de veto pour des raisons politiques (localisation de cette entité à Londres) ? L’avenir (proche) le dira.

• Le point clef réside donc dans la position des instances européennes : autant il était possible de considérer que des infrastructures financières majeures pour l’UEM se trouvent dans l’UE et pas dans l’UEM... autant cela paraît difficile dans le nouveau contexte. En effet, est-il encore possible que des éléments indispensables au bon fonctionnement de la zone euro se retrouvent en dehors de la zone euro et de l’Union Européenne ? Probablement pas. Cela signifie que les européens vont probablement œuvrer pour le rapatriement en Europe de certaines activités, et notamment des chambres de compensation (qui assurent et centralisent le paiement entre les banques commerciales).

• L’Association Bancaire Européenne a par ailleurs déjà annoncé qu’elle déménagera de Londres vers un pays européen...

• La Banque centrale européenne (BCE) avait annoncé il y a quelques semaines que la question de la localisation du marché de l’euro à Londres se poserait en cas de BREXIT. La capitale britannique est la première place mondiale pour les transactions de change (dont l’euro), mais elle est aussi majeure pour les transactions sur les obligations d’entreprises et les obligations souveraines libellées en euro.

Au total, une perte d’influence de la place financière de Londres pourrait être envisagée…pour peu que les européens, allemands et français en tête, s’en donnent la peine.

Le Brexit conforte-t-il la poursuite de politiques monétaires accommodantes ?

Si le BREXIT a une vertu, c’est de conforter l’environnement de taux bas. La croissance britannique va fléchir, l’impact sur les échanges commerciaux est une certitude, et la crainte d’un impact sur les différentes économies va inciter les grandes banques centrales à poursuivre dans la voie de la prudence.

S’agissant de la Fed, nous savons depuis bien longtemps que l’on ne peut parler ni de normalisation monétaire, ni de véritable cycle de resserrement. La Fed est “derrière la courbe”, et elle n’est pas parvenue jusqu’ici à se redonner des marges de manœuvre sur les taux d’intérêt. Il faut dire que l’appréciation du cours du dollar effectif réel a été conséquente (+13 % depuis 2008), et elle représente un resserrement monétaire implicite : les modèles de la Fed indiquent qu’une hausse du cours effectif réel du dollar de 10 % équivaut à une hausse des taux de 175 pb ! Une appréciation supplémentaire du billet vert, découlant de sa qualité de valeur refuge (et de la qualité de valeur refuge des US Treasuries) représenterait donc un resserrement monétaire implicite supplémentaire. Notons cependant que depuis le début de l’année le dollar (effectif réel) s’est… déprécié de 0,6 %. Malgré tout, dans le contexte actuel, la courbe des eurodollars a renvoyé à 2017 la prochaine hausse de taux des Fed funds.

Nous savons également que la Banque du Japon (BoJ) est forcée de conserver une politique de taux ultra bas (désormais négatifs) et de QQE (Quantitative and Qualitative Easing) afin de relancer la croissance économique et l’inflation et de pousser le yen à la baisse. Le BREXIT a provoqué une appréciation conséquente du yen, valeur refuge. Autant dire que la BoJ n’est pas proche de renverser sa politique monétaire bien au contraire : elle doit désormais utiliser la politique de change (des interventions sur le marché) afin de limiter la hausse du yen, néfaste pour les profits, les actions et la croissance.

Quant à la BCE, elle continuera de veiller à ce que les taux restent durablement bas. L’impact du Brexit sur la croissance de la zone euro est encore incertain (tout va dépendre des négociations RU / UE), mais il sera visible.

La Banque d’Angleterre n’a sans doute pas d’autre options que d’assouplir de nouveau sa politique pour contrer le ralentissement économique à venir.

Au total, tant pis pour ceux qui croyaient à des hausses de taux… ils en seront sans doute – une fois de plus – pour leurs frais.

Le Brexit conforte-t-il l’environnement de taux bas et la recherche de rendement ?

La réponse est clairement oui.

En premier lieu, le BREXIT favorise les US-Treasuries, à la fois valeur refuge, libellés en USD (également valeur refuge) et offrant un portage significatif par rapport aux actifs obligataires européens. Les taux longs US sont favorisés durant cet épisode trouble ;

Le BREXIT favorise également les obligations souveraines de la zone euro. Pour calmer les pressions à l’élargissement des spreads de crédit et des primes de risque, la BCE pourrait bien accélérer son programme d’achats d’actifs, ce qui incite à reprendre position sur les marchés concernés par le QE de la BCE. Dans un tel contexte, il vaut mieux privilégier les obligations de maturité longue.

Il soutient également les obligations d’entreprises de la zone euro, et plus particulière- ment la catégorie Investment Grade (IG) compte tenu du programme d’achats de la BCE. La BCE a d’ailleurs accéléré ses achats depuis le résultat du référendum, preuve supplémentaire, si besoin était, de sa volonté d’éviter une hausse des primes de risque sur le marchés du crédit européen.

Il soutient le segment speculatif, car non seulement son environnement est stabilisé (taux des souverains, spreads IG…), mais il tire parti d’un bon accès à la liquidité et de la poursuite de la recherche de rendement.

Le cas des banques est spécifique : comme mentionné ci-dessus (section 9), la baisse des taux et le niveau élevé du coût du capital sont deux marqueurs négatifs qui pèsent depuis quelque temps sur les valeurs bancaires. Le BREXIT ajoute à cela des craintes sur la croissance, des baisses de taux supplémentaires, et des craintes de contagion entre systèmes bancaires. Cela fait beaucoup dans le contexte actuel.

Les actions européennes sont également tirées à la baisse par les financières et le réévaluation des primes de risque. La recherche de valeur en Europe pour les industrielles est encore plus d’actualité désormais.

Vos réactions