Good Value for Money fait le point sur la "richesse en réserve" des fonds en euros

Dans sa 33e newsletter, Good Value for Money (GoodValueforMoney.eu) fait le point sur la situation financière des fonds en euros de 47 assureurs-vie à fin 2017 (soit 1 360 milliards d’euros à fin 2017, sachant que ces mêmes assureurs-vie avaient par ailleurs 340 milliards d’euros d'UC en portefeuille détenues par leurs clients ; soit au global 1 700 milliards d’euros) avec un recul sur la période 2012-2017 (soit six années), en termes :

- de provision pour participation aux bénéfices (PPB) ;

- de réserve de capitalisation ;

- de plus-values latentes sur Immobilier ;

- et de plus-values latentes sur actions.

Ces « quatre postes de « richesse en réserve » d’un fonds en euros (sont) susceptibles de venir « doper » ou « soutenir » la performance d’un fonds en euros (donc les taux servis) au-delà de la contribution des coupons sur obligations. Même si certains assureurs-vie le contestent, Good Value for Money intègre la réserve de capitalisation dans ses travaux. Celle-ci n’est pas directement distribuable aux épargnants, mais elle peut servir « d’amortisseur » en cas de choc sur une obligation. Si la dette souveraine italienne connaissait des soubresauts (en 2019 par exemple), certains assureurs-vie pourraient décider de ponctionner une partie de leur réserve de capitalisation pour absorber des chocs. »

En revanche, la société n’intègre jamais les plus-values latentes sur obligations dans ses analyses et classements, les assureurs conservant normalement leurs obligations jusqu’à leur échéance.

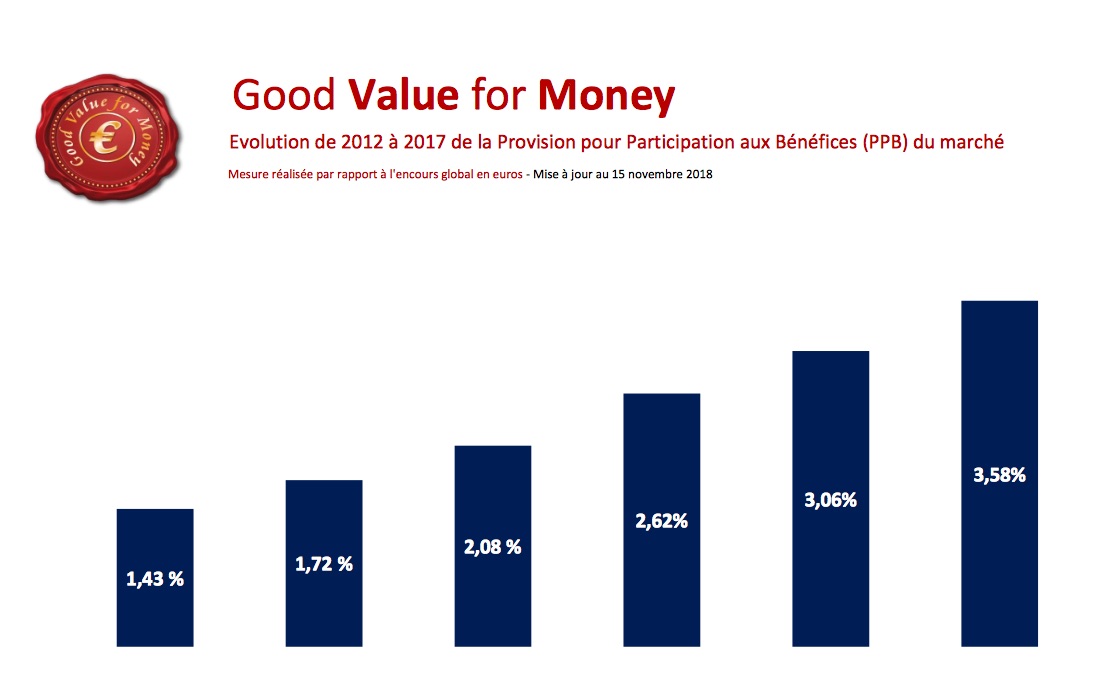

La provision pour participation aux bénéfices

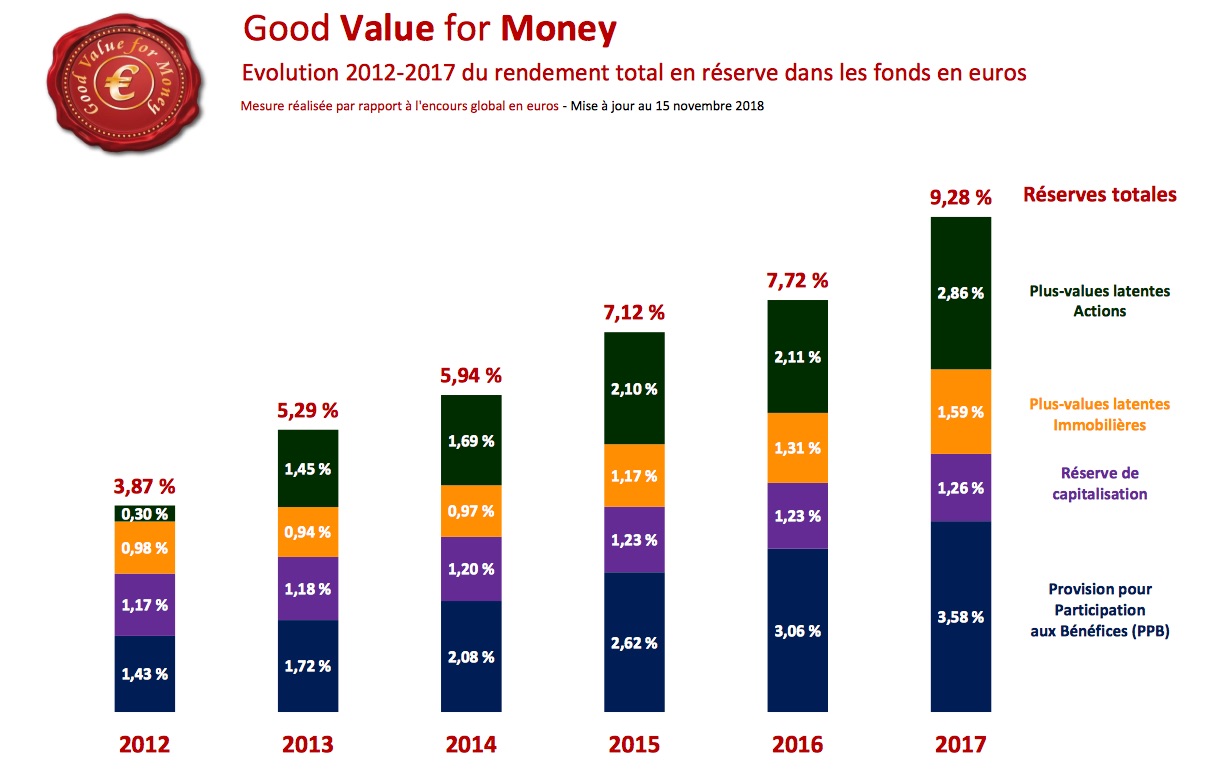

Good Value for Money souligne que, « en raison à la fois du bon rendement des actifs généraux des assureurs-vie et de la volonté de ces derniers de limiter la collecte sur leurs fonds en euros, la provision pour participation aux bénéfices (PPB) du secteur est monté de 52 centimes en moyenne sur le marché en 2017, en passant de 3,06 % fin 2016 à 3,58 % fin 2017. »

Le rythme de dotation des assureurs-vie à la PPB reste de l’ordre de 0,40 % à 0,50 % par an. Il s'agit à la fois :

- d'une « mesure de prudence » afin de limiter la collecte sur les fonds en euros dans un contexte de taux durablement bas ;

- et une « mesure tactique » afin de pouvoir accroître la poche de diversification des actifs des fonds en euros dans le contexte des nouvelles normes prudentielles Solvabilité II.

Pour cette année, Good Value for Money anticipe :

- une nouvelle hausse avec une montée de la PPB moyenne du marché à un niveau proche de 4 %, en sachant toutefois que les secousses enregistrées sur les marchés actions depuis septembre 2018 devraient réduire le rendement financier brut moyen des fonds en euros (évalué pour mémoire à 3,15 % par Good Value for Money en 2017 et attendu autour de 2,85 % par GVfM pour 2018) ;

- en posant l’hypothèse d’un taux moyen servi par le secteur de 1,60 % en baisse de 0,20 % par rapport à 2017.

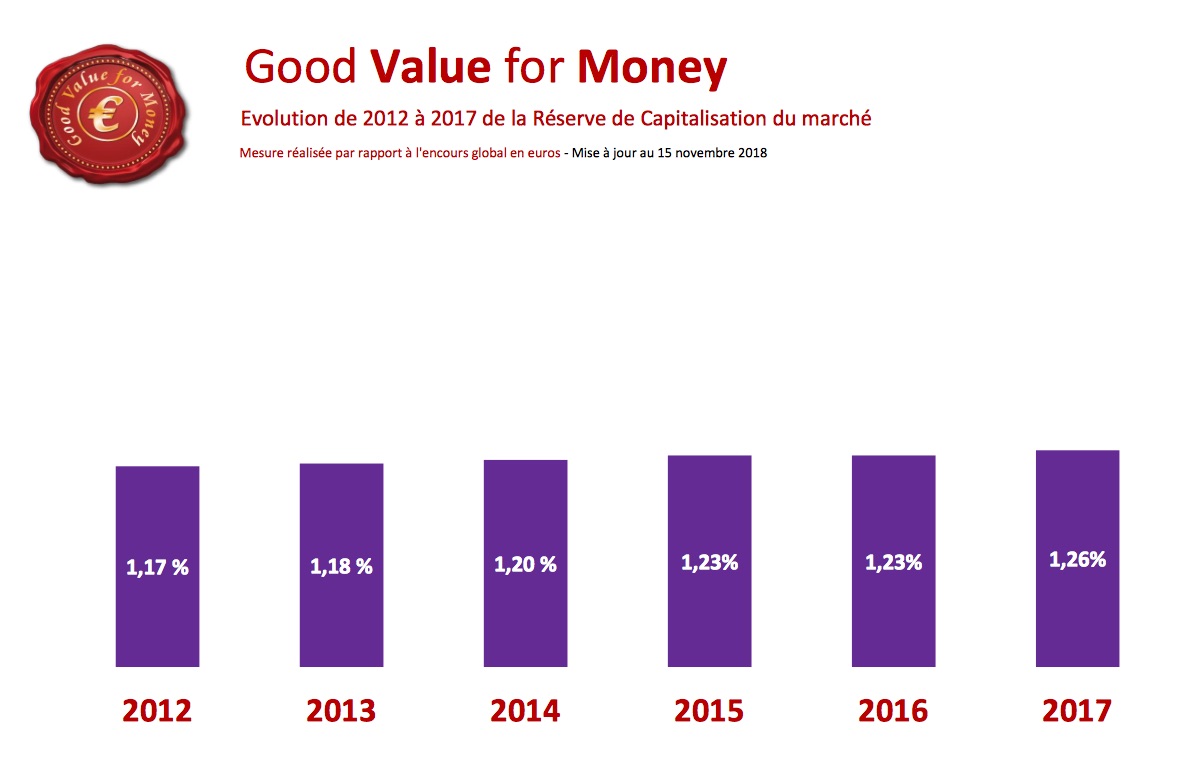

La réserve de capitalisation

Good Value For Money indique que son poids « reste relativement stable dans le bilan des assureurs-vie », à 1,26 % en moyenne contre 1,23 % en 2016. Elle atteint 17,1 milliards d’euros à fin 2017. Les assureurs-vie ont globalement peu fait évoluer leur réserve de capitalisation en 2017. Son poids global est de 17,1 milliards d’euros fin 2017.

Cette réserve de capitalisation permet d’absorber d’éventuels chocs obligataires.

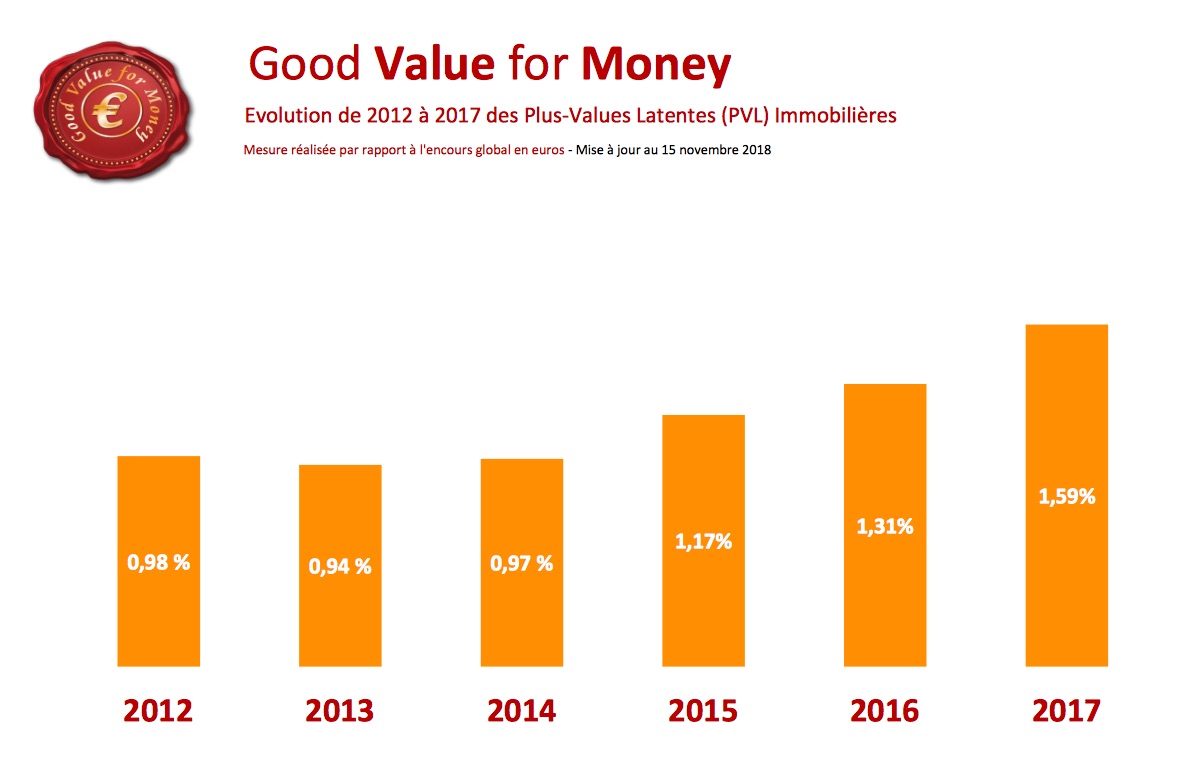

Les plus-values latentes immobilières

A fin 2017, elles s’élevaient à 21,5 milliards d’euros contre 18,3 milliards d’euros un an plus tôt.

Rapportées à l’encours total du fonds en euros, les plus-values latentes immobilières des assureurs constituent une réserve de rendement évaluée comme suit par Good Value for Money :

- fin 2012 : 0,98 % ;

- fin 2013 : 0,94 % ;

- fin 2014 : 0,97 % ;

- fin 2015 : 1,17 % ;

- fin 2016 : 1,31 % ;

- fin 2017 : 1,59 %.

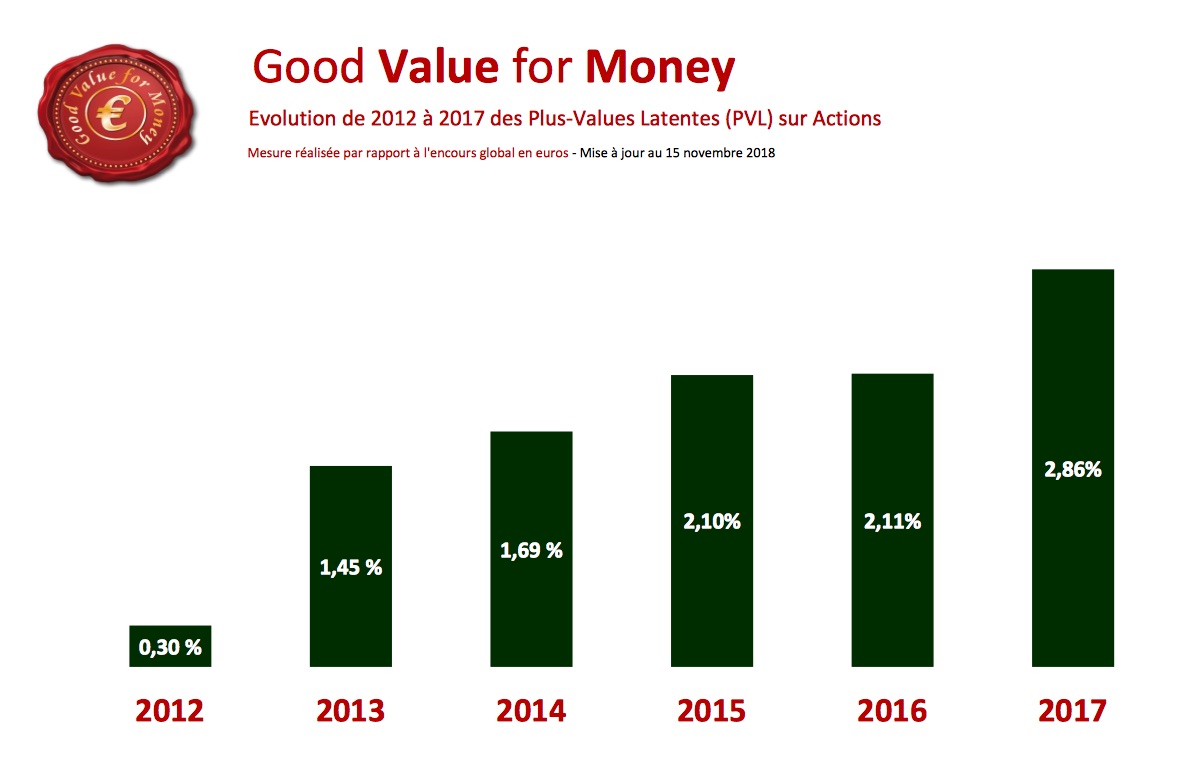

Les plus-values latentes sur actions

A fin 2017, les assureurs comptaient 38,8 milliards d’euros de plus-values latentes sur les actions dans leurs fonds en euros.

Rapportées à l’encours total du fonds en euros, cette « réserve de rendement » est évaluée comme suit par Good Value for Money :

- fin 2012 : 0,30 % ;

- fin 2013 : 1,45 % ;

- fin 2014 : 1,69 % ;

- fin 2015 : 2,10 % ;

- fin 2016 : 2,11 % ;

- fin 2017 : 2,86 %.

Des réserves en hausse constante

Au final, les réserves globales des assureurs-vie sur leurs fonds en euros ne cessent de croître. Good Value for Money les estime désormais à 9,28 % fin 2017.

Vos réactions