Investir dans le luxe, est-ce bien raisonnable ?

Par Hervé Thiard, directeur général de Pictet AM France

Par Hervé Thiard, directeur général de Pictet AM France

Croissance ralentie, inflation et Chine « fermée » : on aurait pu craindre le pire pour les marques de prestige. Malgré tout, le secteur du luxe affiche des ventes records et des marges impressionnantes. Ce faux paradoxe s’explique par la singularité des marques premium : Pricing Power, valorisations modérées et demande structurelle.

Aujourd’hui, la réouverture de la Chine et la reprise du tourisme international pourraient bien soutenir les belles marques, et compenser le ralentissement économique aux Etats-Unis et en Europe.

Toutes les grandes marques ne sont pas des marques de prestige

Selon notre définition, seulement cent-vingt sociétés dans le monde peuvent être qualifiées de marque de prestige. Elles œuvrent dans un large éventail de domaines : luxe, voyages, automobile pour les valeurs les plus cycliques, cosmétiques et spiritueux pour les valeurs les plus défensives. Pour exemple, font partie de cet univers des valeurs comme L’Oréal, LVMH, Richemont, Nike, Marriott, Hilton, Intercontinental, Ferrari ou American Express. Les marques de prestige répondent aux aspirations de différenciation du consommateur et offrent une qualité exceptionnelle.

Les sociétés doivent offrir des produits et des services différenciants, issus d’un savoir-faire unique. Elles offrent une expérience particulière à la fois dans la sphère réelle (magasins) et dans l’environnement digital. Elles se distinguent par leur capacité d’innovation et leur créativité, avec pour objectif de séduire et de fidéliser le consommateur à travers le temps.

Les marques de prestige répondent au besoin d’identification et de différenciation du consommateur. La volonté d’acquérir des biens et services de qualité supérieure va de pair avec l’augmentation du pouvoir d’achat et l’essor de la classe moyenne, désireuse de statut social, particulièrement dans les pays émergents. Acheter une belle marque, c’est aussi exprimer visuellement son identité. La « génération selfie » en est la plus belle illustration.

Enfin, la quête de bien-être et d’équilibre (sport, loisir, beauté) s’impose peu à peu dans nos modes de vie et passe par l’acquisition de biens et de services de qualité.

Des sociétés en excellente santé financière

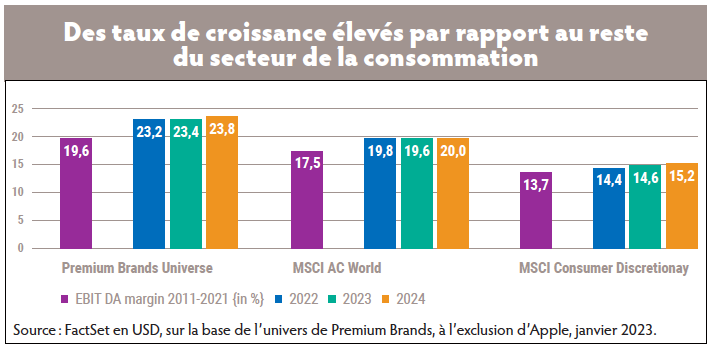

Ces sociétés connaissent des taux de croissance élevés, très supérieurs au reste du secteur de la consommation et à la croissance des ventes du MSCI en général. Les marques de prestige ont des marges élevées. L’exclusivité et la qualité de leurs produits leur permettent d’augmenter leur prix régulièrement sans impacter les volumes (Pricing Power). La plupart des marques de prestige génèrent des cash-flows abondants. Elles dépendent peu des marchés du crédit pour financer leur croissance et sont peu sensibles aux hausses de taux. 40 % des sociétés du portefeuille Premium Brands sont en situation d’excédent net de trésorerie. C’est le cas, en particulier, de Richemont, Hermès, L’Oréal ou Apple.

Ces sociétés connaissent des taux de croissance élevés, très supérieurs au reste du secteur de la consommation et à la croissance des ventes du MSCI en général. Les marques de prestige ont des marges élevées. L’exclusivité et la qualité de leurs produits leur permettent d’augmenter leur prix régulièrement sans impacter les volumes (Pricing Power). La plupart des marques de prestige génèrent des cash-flows abondants. Elles dépendent peu des marchés du crédit pour financer leur croissance et sont peu sensibles aux hausses de taux. 40 % des sociétés du portefeuille Premium Brands sont en situation d’excédent net de trésorerie. C’est le cas, en particulier, de Richemont, Hermès, L’Oréal ou Apple.

Les belles marques ne connaissent pas la crise et sont portées par des tendances structurelles puissantes

La première est liée à l’augmentation du pouvoir d’achat et la « premiumisation » de la consommation, à savoir la volonté d’accroître la qualité des biens que l’on possède. Ce mouvement est très puissant dans les marchés émergents, et notamment en Chine. Si les Chinois aisés représentaient, en 2022, 18 % de la consommation mondiale des biens de luxe, ils devraient représentaient 40 %, d’ici 2030. Cette forte croissance s’explique par le développement de la classe moyenne chinoise qui devrait représenter 60 % des consommateurs, d’ici à 2030, contre seulement 13 % en 2019.

Les femmes, autonomes financièrement, deviennent des consommatrices importantes (ce qu’on appelle en anglais, la « sheconomy »).

La « premiumisation » du consommateur est encouragée par les stratégies des marques qui développent des produits accessibles à un plus grand nombre de consommateurs. Dior, par exemple, a développé des rouges à lèvres et des parfums à côté de ses produits haute couture ou prêt-à-porter très cher. Le digital facilite cette « premiumisation », en touchant de nouveaux territoires et consommateurs, notamment plus jeunes et masculins.

La volonté d’appartenance à une communauté, la différenciation sociale, l’expression de soi sont également un puissant moteur de croissance. La jeune génération communique sur les réseaux sociaux en associant son image à des valeurs, tendance qui s’est accélérée depuis la crise du Covid. Les marques de sport l’ont bien compris. Nike, par exemple, rassemble ses consommateurs autour de concepts comme « you can do it », où l’on retrouve des valeurs de liberté, de courage et d’audace. La plus forte croissance de Nike se fait à travers leur plate-forme d’abonnés en ligne. On s’attend à ce que les générations Y et Z représentent 80 % de la demande de grandes marques en 2030. La création d’un écosystème digital (influenceurs, marketing ciblé) ne fait qu’accélérer la loyauté des consommateurs à ces marques.

L’intégrité de la marque est déterminante. Les marques de prestige incarnent les notions de rareté et d’exclusivité. Elles insistent sur la préservation des valeurs à travers l’héritage, l’authenticité de l’artisanat, la production responsable et l’engagement en faveur de la durabilité et de la responsabilité sociale. C’est finalement l’antithèse de la « fast-fashion », le luxe « c’est ce qui se répare ».

La recherche de bien-être et d’épanouissement : les marques de prestige vendent du rêve, de l’espoir et la volonté de se dépasser. C’est vrai pour les cosmétiques, avec la recherche de jeunesse et de beauté, mais également pour le sport avec la quête d’équilibre et d’épanouissement (trekking, ski et course à pied), pour les voyages à travers la recherche de nouvelles découvertes, sensations où se combinent de plus en plus voyages d’affaires et familial.

Pourquoi investir maintenant ?

Les grandes tendances identifiées ci-dessus sortent renforcées de la pandémie Covid. La tendance à la « premiumisation » s’est accélérée : le consommateur aisé continue à dépenser (pouvoir d’achat intact, épargne accumulée pendant la pandémie). Les sociétés du luxe ont fortement augmenté leurs prix en 2022, et elles devraient continuer à le faire cette année (par exemple Hermès de 7 à 8 %, Moncler de 10 %). Les augmentations des prix n’ont pas d’impact sur les volumes et seront positives pour les marges de ces sociétés.

En deux ans, la pénétration du digital dans le domaine du luxe s’est accrue, passant de 12 % des ventes du luxe, en 2019, à 22 %. Le digital permet de vendre sur plus de territoire et à plus de consommateurs. Les marges générées par les ventes en ligne sont plus élevées que celles réalisées en magasin.

La réouverture de la Chine, inattendue dans sa rapidité, et le retour du consommateur chinois n’ont pas été intégrés par le marché. Le tourisme chinois a repris en Asie du Sud-Est et devrait s’étendre à l’Europe cet été et à Noël.

Après le redressement du tourisme en 2022, l’hôtel et les loisirs devraient bénéficier de la reprise des voyages d’affaires (plus de 50 % des ventes des hôtels).

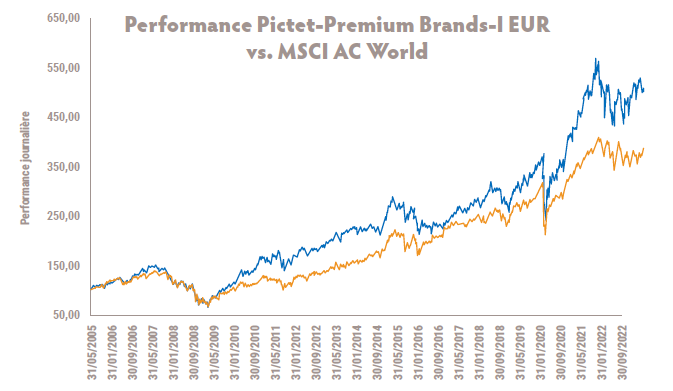

Nous sommes revenus à des niveaux de valorisations attrayants : les titres liés à la consommation ont corrigé violemment en 2022. Aujourd’hui, le PE de Premium Brands s’établit à 23 x FY2, en dessous des niveaux pré-Covid. La réouverture de la Chine n’est pas intégrée dans la génération des résultats. Des révisions à la hausse des résultats sont donc très probables.

Un fonds dédié à la thématique

Les sociétés de la stratégie Premium Brands de Pictet AM sont pour 44 % d’origine américaines et pour 55 % européennes. Ce sont essentiellement des grandes valeurs, très liquides. Ces entreprises sont exposées au consommateur japonais pour 5 %, asiatique pour 23 %, européen pour 25 % et américain pour 41 %.

En 2022, les segments du sport (Adidas, Puma) et des cosmétiques (L’Oréal, Estée Lauder, Shiseido) ont particulièrement souffert. En cause, le confinement en Chine et la rupture de la chaîne de production. « Nous nous attendons à un fort rebond de ces deux secteurs, annonce Hervé Thiard, directeur général de Pictet AM France. Nos favoris du secteur du luxe sont LVMH et Richemont (réintroduit récemment pour jouer la réouverture de la Chine). Nous privilégions Marriott et Hilton, qui devraient bénéficier de la reprise des voyages. Nous avons renforcé L’Oréal. Nous avons remonté Nike dans le top 10, convaincus de la belle dynamique dont peut bénéficier le sport en 2023. En vertu de leur solidité financière, Visa et American Express font partie de nos dix valeurs favorites et constituent des titres très résistants, notamment en période d’inflation. Nous avons renforcé récemment Hermès et Richemont en raison de leur forte exposition au marché asiatique. »

Vos réactions