Quelles mesures pour renforcer l’épargne-retraite ?

Une meilleure éducation financière, créer un nouveau produit individuel de retraite pour un public plus large, avec sortie en capital possible, et développer le Perco, voilà les nouvelles propositions de l’AFG dans son Livre blanc paru cette semaine. Explications.

C’est un fait, les Français manquent d’éducation financière et n’arrivent pas à se projeter pour anticiper leurs besoins de ressources, une fois en retraite, ni à déterminer comment constituer le capital nécessaire. Le départ à la retraite constitue un événement perçu comme lointain et par conséquent peu anticipé par la plupart des actifs. Il s’agit pourtant là d’une étape majeure du cycle de vie qui revêt une véritable dimension sociale et économique pour les intéressés, bien sûr, mais aussi pour le pays tout entier.

En effet, selon l’AFG, « de la bonne préparation en amont de cette nouvelle période vont dépendre les conditions de vie des futurs retraités, mais aussi les équilibres sociaux et financiers du pays. Outre le système de retraite par répartition, qui constitue le fondement même du modèle social et de la solidarité intergénérationnelle dans notre pays, nous pensons nécessaire une amélioration des dispositifs de retraite supplémentaire. La dynamique démographique et les décisions successives prises pour rééquilibrer les régimes obligatoires pèseront sur le niveau des taux de remplacement après le départ à la retraite. Les systèmes de retraite supplémentaire devront donc être amplifiés, et pour cela devenir plus efficaces et plus aisément accessibles. »

L’épargne-retraite occupe aujourd’hui une place minime en France

Beaucoup de Français n’ont pas encore pris conscience des changements démographiques et restent encore persuadés qu’ils percevront une retraite équivalente à celle de leurs parents et grands-parents. D’autres, en particulier les jeunes, pensent au contraire qu’ils ne percevront pas de retraite.

Selon l’AFG, « Aucune de ces affirmations n’est bien entendu exacte. Malgré les efforts d’information voulus par les gouvernements depuis la loi Fillon, le plus grand flou demeure en réalité pour les Français sur leur futur niveau de retraite. L’empilement des régimes (retraite de base, Arrco et Agirc) rend difficilement lisible l’information adressée aux futurs retraités. Les Français ne disposent pas des éléments qui leur permettraient de prendre les bonnes décisions pour compléter leur retraite. »

Des réformes nécessaires

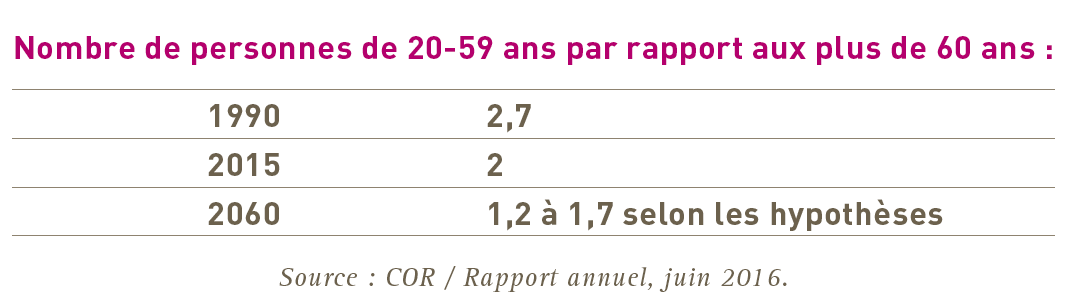

L’allongement de l’espérance de vie est une bonne nouvelle mais elle a entraîné depuis vingt-cinq ans des réformes nécessaires pour adapter le système de retraite français. Ces réformes, très progressives, commencent à avoir des impacts sur les ressources des retraités. Comme le constate le Conseil d’orientation des retraites (COR) dans son rapport de juin 2015, alors que la tendance constatée depuis trente ans a été l’amélioration du niveau de vie des retraités par rapport à celui des actifs, la tendance va peu à peu s’inverser.

Tout en réaffirmant que le système de retraite par répartition constitue bien le fondement même du modèle social et de la solidarité intergénérationnelle en France, il faut donc préparer l’avenir en améliorant les dispositifs de retraite supplémentaire. Ces derniers doivent être amplifiés et rendus plus aisément accessibles.

Ces réflexions, menées par Philippe Setbon, membre du comité stratégique et président de la commission solutions d’épargne de l’AFG, ont abouti à l’élaboration de ce livre blanc « Epargne-Retraite » qui recense les dispositifs actuels et propose de les améliorer afin de réconcilier les choix des épargnants avec leurs besoins en tant que futurs retraités, transformer l’épargne retraite en une épargne réellement longue et donc adaptée à la durée des projets, proposer des solutions convenant au plus grand nombre et attractives pour les jeunes générations et transformer cette épargne longue en une ressource stable pour le financement de l’économie française et européenne

Les offres actuelles d’épargne-retraite reposent largement sur des produits collectifs d’entreprise (Perco, article 83, etc.) : ils sont efficaces, mais ne sont accessibles qu’aux salariés des entreprises qui les ont mis en place. Les produits individuels (Perp, Madelin, Préfon), quant à eux, imposent tous une sortie en rente obligatoire, ce qui réduit leur attractivité.

Les mesures de l’AFG

L’AFG propose trois mesures pour renforcer l’épargne-retraite en France :

- améliorer significativement l’information des Français sur leur future retraite et les moyens offerts pour compléter les régimes par répartition ;

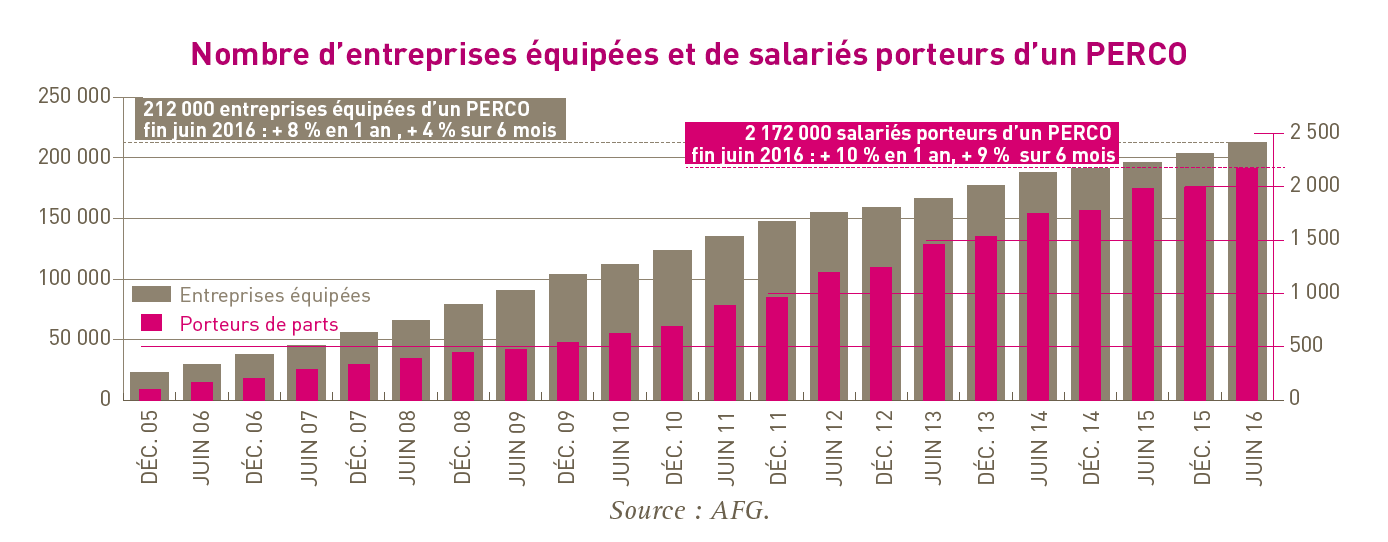

- appuyer le développement de l’épargne-retraite d’entreprise et notamment du Perco ;

- développer, en cohérence avec le projet européen de Pan European Personal Pensions (PEPP), un nouveau produit individuel de retraite à destination d’un public large avec une sortie possible en capital

En effet, pour l’AFG, l’obligation actuelle de sortie en rente viagère décourage un certain nombre d’épargnants potentiels. Elle conduit en pratique à une accumulation d’épargne insuffisante et donc paradoxalement à des rentes faibles.

Ces propositions de l’AFG permettraient aux institutions financières, et aux sociétés de gestion d’actifs en particulier, de jouer un rôle encore plus efficace de protection des ressources futures des Français et de mobilisation de l’épargne au service du financement de l’économie, de la compétitivité et de l’emploi.

Vos réactions