Monnaie virtuelle : enjeux et difficultés comptables

Par Jeremy Lellouche, expert-comptable, commissaire aux comptes et associé-fondateur du cabinet Fox Audit

Par Jeremy Lellouche, expert-comptable, commissaire aux comptes et associé-fondateur du cabinet Fox Audit

Outre des règles fiscales et administratives, la tenue d’une comptabilité est primordiale pour les investisseurs en cryptomonnaies. Or, les règles diffèrent en fonction de la nature de l’investisseur, des opérations effectuées ou encore des opérations comptables à traiter. Eclairage avec Jeremy Lellouche, expert-comptable, commissaire aux comptes et associé-fondateur du cabinet Fox Audit.

L’écosystème des cryptomonnaies est extrêmement large. Les clients de notre cabinet sont des traders de ces monnaies virtuelles, des mineurs [ces individus qui vérifient les transactions et opérations effectuées par les utilisateurs sur le réseau, ndlr], des porteurs de projets Blockchain ou boutiques ICO. Ce sont aussi un certain nombre d’entreprises plongées dans l’écosystème des cryptodevises du fait de leurs placements en cryptomonnaies, leur souscription à des ICO ou encore leurs encaissements acceptés en Bitcoins.

Mais les besoins les plus courants restent ceux de personnes physiques, traders ou mineurs de cryptomonnaies. Les activités de trading ou de minage sont parfois poursuivies en parallèle d’un métier ou d’une activité principale, par des « geeks », passionnés de Blockchain et très à l’aise avec l’informatique, voire la programmation. Ces personnes constituent une communauté qui fréquente les mêmes forums et trade sur les mêmes plates-formes d’échanges, depuis plusieurs années déjà.

Déterminer le régime fiscal

S’entourer d’experts est fondamental pour les mineurs et les traders. Au regard de la technicité de leurs opérations, des volumes en jeu et des difficultés d’application des règles fiscales, ils ont besoin du concours de professionnels comptables ou juridiques, au moins autant que la plupart des chefs d’entreprises. Certains affichent parfois des metrics de grosses PME en termes de total bilan/surface crypto-financière, chiffre d’affaires/volume de business, résultat net/profitabilité. La différence est qu’ils ne mobilisent – proportionnellement – que peu ou pas de ressources humaines et matérielles.

Il existe au moins trois différents régimes fiscaux applicables aux produits sur cryptomonnaies.

Les BIC (et micro-BIC), les BNC (et micro-BNC), les PVCBM

Les obligations fiscales, administratives, comptables découlent d’une analyse fine du profil et de l’activité du trader et/ou mineur. On distinguera différents types d’acteurs : les traders non habituels, les traders professionnels, les mineurs. Il est à noter que le minage est presque toujours couplé à du trading. Ce dernier étant essentiel pour la monétisation et l’optimisation des produits du minage.

L’identification de la catégorie à laquelle appartient le trader, par exemple, va dépendre du caractère habituel de son activité. C’est, pour l’essentiel, ce caractère habituel qui fera de lui un professionnel. Outre l’important critère de la fréquence des trades, il faudra bien souvent considérer la complexité des opérations, la variété des cryptomonnaies échangées, le nombre de plates-formes de trading utilisées, ou encore le recours à des robots ou algorithmes de trading automatisé. Il convient de toute évidence de s’en remettre au jugement du professionnel pour analyser sa situation : un avocat fiscaliste et/ou un expert-comptable au fait sur la réglementation relative aux cryptomonnaies, et ayant une connaissance fine des pratiques et des technologies sous-jacentes.

Les mineurs et les traders de cryptomonnaies habituels relèvent respectivement des BNC et BIC. Ils doivent déclarer leur activité professionnelle, s’immatriculer au RCS et se doter d’un numéro Siren.

Il convient de préciser au CFE une date de début d’activité et choisir ses options fiscales : BIC ou BNC, suivant un régime réel ou bien micro. Il y a une quasi-obligation d’adhérer à un OGA [organisme de gestion agréé, nldr] : l’adhésion doit s’effectuer au plus tard dans les cinq mois suivant la date de début d’activité, sous peine de majoration de 25 % de la base imposable. Les traders occasionnels ne sont, en principe, pas soumis à ces obligations administratives.

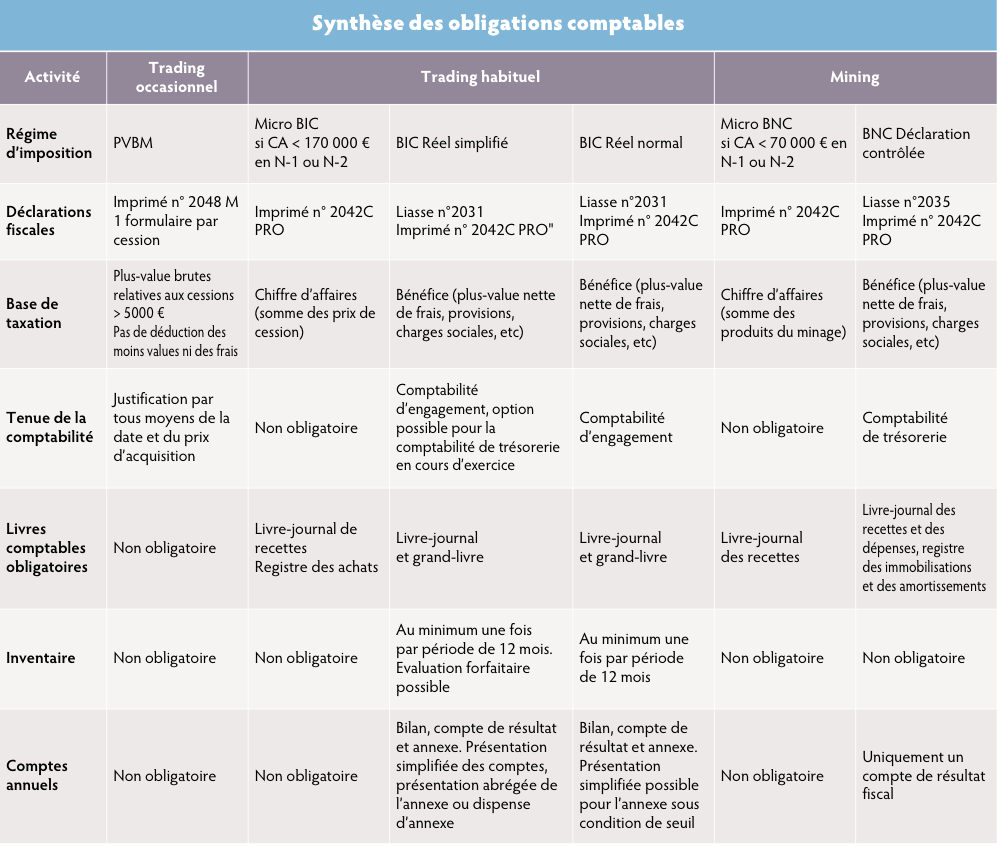

Les obligations en matière de comptabilité découlent directement du régime fiscal dans lequel sont placés les traders ou mineurs. Elles diffèrent d’un simple particulier souhaitant déclarer une plus-value de cession d’un bitcoin conservé pendant trois ans, puis revendu à un trader habituel tenu à une « vraie » comptabilité, dans le respect du plan comptable général. Nous avons résumé dans le tableau ci-contre les principales obligations comptables et fiscales applicables aux mineurs et traders en fonction de leur catégorie.

Le régime fiscal est rarement identifié ab initio. Etant donné que le millefeuille fiscal ne s’est structuré qu’à compter de 2014 et avec des évolutions jusqu’à 2018, le trader qui a débuté en 2011 ou 2012 ne pouvait avoir conscience au départ des obligations fiscales – et donc comptables – qui lui incomberaient rétroactivement.

La base taxable va être différente selon les cas : il s’agit du chiffre d’affaires pour le professionnel relevant des BIC ou BNC, mais optant pour l’application du régime micro ; du bénéfice calculé « au réel » pour le professionnel relevant des BIC ou BNC ; ou bien de la « plus-value de cession » pour le particulier qui réalise des achats/reventes occasionnelles.

Une indispensable tenue des comptes

Il n’est pas toujours aisé de remonter dans le temps. Les relevés bancaires ne sont souvent plus à disposition (quarante-cinq jours pour certaines banques) et les comptes peuvent avoir été clôturés ; les portefeuilles sur les plates-formes d’échanges peuvent avoir été clôturés et les plates-formes peuvent avoir elles-mêmes fermé. Les éditions, exports ou captures d’écran ne sont parfois plus réalisables. Heureusement, certains traders ont des connaissances assez impressionnantes en termes de « forage » de Blockchain et peuvent malgré tout retrouver des transactions très anciennes. Il est donc important de tenir une comptabilité dès le départ.

Pour le trader, notre méthodologie consiste à dresser une cartographie préalable : les différents volets de son activité, les différents portefeuilles utilisés et les quantités de cryptomonnaies correspondantes, ainsi que les plates-formes d’échange sur lesquelles il a opéré ses trades.

Même lorsqu’une personne estime ou souhaite relever d’un régime en apparence plus simple d’un point de vue comptable, notre travail doit être suffisamment global et évolutif pour permettre un changement de régime à l’occasion d’une modification ou précision réglementaire, d’un franchissement de plafond ou bien d’une activité non habituelle devenant professionnelle.

En matière de traitements comptables, notre cabinet s’est fait sa propre religion. En l’absence de doctrine ou normes spécifiques aux cryptomonnaies, nous avons appliqué les principes comptables édictés par le plan comptable général et adopté un raisonnement par analogie.

La définition de la notion de cryptomonnaie que confirme progressivement l’administration fiscale est celle d’un bien meuble. Les cryptomonnaies possédées ou échangées par le professionnel sont du stock (comptes de classe #3). Nous avons choisi de ne pas les comptabiliser en immobilisations financières (comptes de classe #2). Nous n’estimons pas non plus qu’elles sont – comptablement – assimilables à de la trésorerie ou des valeurs mobilières de placement (comptes de classe #5). Les comptabilités sont tenues TTC, dans la mesure où les opérations de trading et de minage sont exonérées de TVA.

La comptabilisation des opérations en cryptomonnaies (trades ou bien transferts en monnaies non-fiat) est loin d’être aisée, dans la mesure où les comptabilités françaises sont tenues en euros. Il est obligatoire pour le cabinet de penser et développer les schémas d’écritures comptables les plus adaptés aux opérations réalisées.

Retracer comptablement l’exhaustivité des flux est complexe, car répondant à plusieurs impératifs : patrimonial d’une part, pour refléter les soldes de cryptomonnaies possédées à un instant T, et fiscal d’autre part, pour appréhender de la façon la plus juste les plus ou moins-values générées. Il faut considérer et gérer un ensemble de contraintes propres à l’écosystème des cryptomonnaies :

- une rétroactivité généralement importante à traiter par le professionnel comptable. En effet, le démarrage des travaux de compilation a souvent lieu plusieurs mois ou années après la première opération du trader ou mineur, bien que de bonne foi ;

- les traders disposent généralement de plusieurs comptes, dits Wallets, sur des plates-formes d’échanges. D’importants volumes d’opérations sont à appréhender dans certains dossiers : au-delà du million de lignes Excel sur plusieurs années d’exports de trader dit haute fréquence. L’expert-comptable doit disposer de compétences informatiques poussées, souvent aux frontières de la programmation, pour exploiter de très lourds fichiers ;

- la diversité des sources d’informations transmises par le trader : exports des plates-formes d’échanges, captures d’écran, carnets de notes, etc. Il est à déplorer une absence totale d’uniformité des exports disponibles sur les différentes plates-formes. Il est difficile d’obtenir des documents ou relevés présentant la même intégrité qu’un « relevé bancaire » ou un « compte rendu de gestion ».

La variété et la technicité des opérations peuvent dérouter certains professionnels – chaque opération devant être transcrite en comptabilité. Il est possible de lister (sans être exhaustif) :

- les dépôts, retraits et transferts : ils correspondent à l’envoi d’une quantité de cryptomonnaie d’une adresse (i.e. d’un portefeuille) à une autre. Il existe des transferts compte à compte si le trader effectue un transfert entre deux adresses lui appartenant ;

- les trades : ils peuvent consister en un échange de cryptomonnaie contre cryptomonnaie sur un marché (plate-forme d’échanges) ou bien de cryptomonnaie contre monnaie-fiat.

Certaines plates-formes d’échanges permettent d’effectuer des opérations de trading sur marge, ventes à découvert, prêts ou emprunts de court terme en cryptomonnaie, utilisation de leviers, etc.

Stocks et provisions

Plusieurs méthodes de valorisation des stocks existent. Elles sont utilisées depuis bien longtemps en comptabilité, en finance ou en contrôle de gestion pour déterminer le coût de revient d’un bien – ici une quantité d’une certaine cryptomonnaie – stockée ou vendue.

Le choix d’une méthode de calcul du coût de revient peut sensiblement impacter la détermination des plus-values réalisées ou latentes. Les deux méthodes les plus recommandées sont le CMP (coût moyen pondéré, applicable, selon nous, aux BNC et BIC) ou bien le FIFO (First In First Out, qui signifie « premier entré premier sorti », applicable selon nous aux PVCBM). Une troisième méthode existe, celle du LIFO (Last In First Out, ou « dernier entré premier sorti »), mais est déconseillée par de nombreux professionnels.

De nombreux retraitements sont à effectuer dans la plupart des dossiers. Dans un souci de rigueur, certains transferts entrants ou sortants, dont les contreparties ne sont pas identifiées, sont à investiguer. Le trader lui-même

est la meilleure source d’information, mais il convient d’obtenir des éléments justificatifs. Citons quelques exemples : transfert sortant d’une quantité de cryptomonnaie pour souscrire à une ICO, transfert sortant correspondant à un hack subi ; transfert entrant correspondant à un airdrop dont le trader a bénéficié ; transfert sortant correspondant à une dépense réalisée directement en cryptomonnaies.

En matière de BIC, il peut être envisagé de comptabiliser des provisions à la date de clôture comptable. La réglementation comptable et fiscale permet, notamment, de comptabiliser en charges sur l’année de référence, les charges sociales à payer, les provisions pour risques (tels que ceux liés aux plates-formes d’échanges ou à la cybersécurité) et enfin des provisions pour dépréciation (couvrant la probabilité de perte de valeur de certaines cryptomonnaies). Un travail d’estimation précis et documenté est à déployer pour passer ce type de provisions sans accroître les risques fiscaux.

Une action préventive

Le travail comptable est toujours itératif pour tendre vers une reconstitution fidèle, avec bien souvent une demande multi-scenarii du fait du nombre important d’hypothèses de travail. La fourniture des fichiers et des documents justificatifs vient, quant à elle, en cascade, au rythme de demandes complémentaires.

Nous n’avons encore que très peu de recul sur des contribuables vérifiés à l’occasion de contrôles fiscaux. Pour un BIC ou BNC (hors micro), les risques sont la remise en cause du régime fiscal sélectionné ou des méthodes de valorisations retenues, de l’assiette de gains taxables, etc. Il conviendra avant tout de prévenir un « rejet de comptabilité », dont les conséquences sont des plus dommageables.

La tenue d’une comptabilité est le préalable essentiel à la production des déclarations fiscales mais elle a bien d’autres finalités. La comptabilité procure une garantie de cohérence et vraisemblance des informations financières relatives au trader ou mineur : l’état de son patrimoine en cryptomonnaies comme en monnaies-fiat, ainsi que la synthèse de ses produits et charges sur une période donnée.

Le corpus de documents de synthèse produits par l’expert-comptable répond aux règles comptables et fiscales françaises. La comptabilité sera alors diffusable ou exploitable par un large panel d’acteurs : administration fiscale, banques, avocats et conseils, notaires, assureurs, services de police, juridictions, etc.

Dans le même dossier

Bitcoin et autres cryptomonnaies, la gestion de patrimoine à l’heure de la Blockchain

Par Guillaume Lucchini, dirigeant et fondateur de Scala Patrimoine

Quel avenir pour les cryptomonnaies ?

Par Fabrice Heuvrard, expert-comptable et commissaire aux comptes, cabinet Fabrice Heuvrard

Interview de Maître Nicolas Canetti, avocat associé au sein du cabinet Bornhauser

Cryptomonnaie : attention aux arnaques !

Par Hélène Feron-Poloni, avocate au Barreau de Paris

Vos réactions