Les marchés financiers sont-ils efficients ?

Lars Hensen, Eugène Fama et Robert Shiller ont reçu le prix Nobel d’économie 2013 pour les réponses qu’ils apportent au vaste débat sur l’efficience des marchés financiers. Tour d’horizon des avancées proposées par chacun d’entre eux.

La majorité des décisions financières prises par les épargnants et leurs conseils repose sur des informations transmises par les marchés : performance des actions ou des OPCVM, calcul des indicateurs de risque, construction de portefeuille… Plus largement, les marchés financiers, trop souvent critiqués à tort par les responsables politiques, ont comme rôle principal de faciliter l’affectation des ressources entre les offreurs de capitaux (épargnants, investisseurs, etc.) et les demandeurs de capitaux (Etats, entreprises, etc.). Ils fournissent de la liquidité aux différents acteurs tout en leur permettant de modifier leurs choix d’investissement ou de financement. La seule indication fondamentale donnée par les marchés qui véhicule l’information nécessaire à la prise de décision des agents se trouve dans le prix publié des actifs.

La majorité des décisions financières prises par les épargnants et leurs conseils repose sur des informations transmises par les marchés : performance des actions ou des OPCVM, calcul des indicateurs de risque, construction de portefeuille… Plus largement, les marchés financiers, trop souvent critiqués à tort par les responsables politiques, ont comme rôle principal de faciliter l’affectation des ressources entre les offreurs de capitaux (épargnants, investisseurs, etc.) et les demandeurs de capitaux (Etats, entreprises, etc.). Ils fournissent de la liquidité aux différents acteurs tout en leur permettant de modifier leurs choix d’investissement ou de financement. La seule indication fondamentale donnée par les marchés qui véhicule l’information nécessaire à la prise de décision des agents se trouve dans le prix publié des actifs.

La question de la fiabilité des prix que nous donnent quotidiennement les marchés financiers se pose donc comme une problématique essentielle, non seulement sur le plan théorique, mais aussi pour l’ensemble des professionnels, ceux de l’industrie financière qui interviennent sur les marchés, et aussi pour les entreprises, les épargnants et leurs conseils.

Le dernier prix Nobel a été décerné en octobre 2013 pour des travaux relatifs à la détermination des prix par les marchés financiers, qui intègrent la problématique plus connue sous le nom d’efficience des marchés financiers (EMH pour les puristes). Le prix Nobel d’économie décerné en octobre dernier à trois chercheurs américains, Lars Hensen, Eugène Fama et Robert Shiller, apporte quelques éléments de réflexion, parfois contradictoires, qui permettent de nourrir ce débat.

Un débat centenaire… et d’origine française

A l’heure du « made in France », il est pertinent de rappeler que l’analyse des cours des titres sur les marchés financiers remonte à un chercheur français, Louis Bachelier, qui, dans le cadre de sa thèse en mathématiques à La Sorbonne en 1900, s’interrogeait déjà sur sa capacité à exploiter l’information contenue dans les cours passés pour prévoir les cours futurs. La conclusion de ce travail prémonitoire fut la notion de « marche au hasard » des marchés financiers [ou Random Walk en anglais. Les travaux ultérieurs l’ont modélisée sous la forme des fameux mouvements browniens].

Pour Bachelier, au début du siècle dernier, il n’était pas possible de déterminer une loi mathématique générale de mouvements des marchés des actions, comme la gravité en physique. Après lui, de nombreux travaux empiriques ont contribué à la réflexion sur ce sujet. En 1933 et en 1944, l’Américain Alfred Cowles (1933, 1944) aboutira à des conclusions identiques à celles de Bachelier.

Cette problématique est devenue centrale dans la théorie financière : peut-on analyser les mouvements passés des cours pour en tirer une loi générale et prévoir les prochains ? La réponse à cette question est d’une importance fondamentale pour l’ensemble des professionnels des marchés financiers, et elle a donné lieu à une littérature aussi vaste que conflictuelle.

Pour l’industrie financière dont la mission est de générer de la performance pour les clients, la prédictibilité des cours des titres est un enjeu majeur. En effet, dans l’hypothèse où la réponse est positive, la plus-value potentielle d’une gestion pratiquée par un professionnel est avérée et elle justifie amplement la perception d’une rémunération.

L’avancée de la recherche en ma-tière financière est inséparable de l’amélioration des techniques statistiques et économétriques qui permettent de traiter des masses de données de plus en plus importantes et dont il est parfois difficile de déterminer une loi statistique.

C’est tout l’objet des travaux de Lars Hansen, né en 1952 et officiant à l’université de Chicago, dont les méthodes économétriques (le modèle GMM, acronyme anglais pour Gaussian Mixture Model, le modèle de mélange gaussien) autorisent l’analyse de séries sans avoir à reposer sur une loi de probabilité standard, telle que la loi normale.

L’efficience des marchés selon Fama

Né en 1939, Eugène Fama est professeur de Finance à l’université de Chicago. Sa thèse de doctorat et la grande majorité de ses travaux ont été consacrées à la formation des prix des actifs financiers. Son analyse repose sur quelques hypothèses fondamentales qui permettent, volontairement, de simplifier le fonctionnement des marchés financiers. Ces hypothèses sont liées aux travaux préalables des économistes néoclassiques (rationalité des agents, liquidité des marchés, absences de monopoles, etc.).

Pour Fama (1970, 1981), l’efficience des marchés traduit leur capacité à refléter de manière immédiate et adaptée l’information disponible sur les actifs sous-jacents. Deux dimensions doivent être prises en compte : la vitesse de réaction des marchés et le contenu de l’information disponible. Sur ces bases, Eugène Fama a défini les trois niveaux concentriques de l’efficience des marchés.

L’efficience de forme faible

Dans ce premier niveau, toute l’information passée est intégrée dans les cours des actifs. Les mouvements futurs ne seront donc influencés que par des nouvelles informations, celles-ci étant par définition aléatoires. Il n’est donc pas possible d’extraire de l’information à partir de l’historique des prix pour prévoir les cours futurs.

Les techniques telles que le « chartisme » ne reposent donc sur aucun fondement. Pour de nombreux chercheurs et professionnels, les marchés d’actions des principaux pays occidentaux respectent cette première forme de l’efficience.

L’efficience de forme semi-forte

A un second niveau, nous allons intégrer les informations publiques pouvant influencer les cours d’une action : annonces de résultats ou de dividendes, de fusion, d’OPA-OPE, etc. Si les marchés respectent cette deuxième forme d’efficience, les titres devront réagir de manière quasi immédiate à ces informations. La grande majorité des travaux académiques fondés sur des études d’événements porte à croire que les marchés européens ou américains supportent cette conception de l’efficience.

L’efficience de forme forte

Le dernier niveau de l’efficience des marchés selon Fama est une vision plus théorique et donc plus absolue selon laquelle il n’existe plus d’information privée, toute l’information concernant les actifs est publique. En conséquence, si tous les agents partagent la même information et agissent de manière rationnelle, il devient impossible pour un professionnel de battre le marché. Cette conception est clairement plus discutable mais, selon Fama lui-même, il s’agit plutôt d’un cadre théorique à partir duquel l’on peut aisément analyser les écarts par rapport à la réalité.

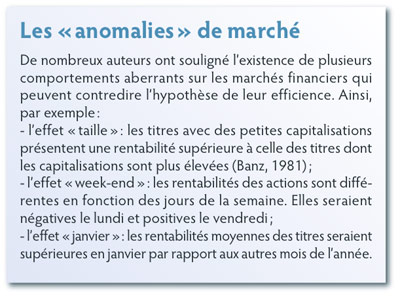

Ainsi, Fama constate bien l’existence de quelques « anomalies » de marché, mais dont il précise bien qu’elles ne remettent pas en cause l’existence. Les trois niveaux de l’efficience des marchés définis par Eugène Fama constituent un socle fondamental de la théorie financière, afin de comprendre la manière dont les prix se forment et le rôle des marchés financiers. La principale critique qui lui est adressée est de reposer sur une conception trop rationnelle de l’être humain dont les aspects psychologiques sont oubliés.

Les apports de Shiller

Dans les années 1970, un nouveau courant de littérature baptisé finance comportementale commence à faire son apparition. Parmi les auteurs d’importance, Robert Shiller, né en 1946 et professeur à Yale, publie un article célèbre (Grossman & Shiller, 1981) où il compare les prix « théoriques » des actions américaines calculés sur la base de l’actualisation des dividendes avec les cours cotés par le marché. Il s’avère que la volatilité des données de marché est nettement plus élevée que celle des prix « théoriques ». Il en déduit que les marchés font preuve d’une exubérance irrationnelle, en contradiction avec le modèle classique de l’efficience des marchés.

L’idée principale est que les mouvements des marchés financiers sont influencés par des facteurs à la fois psychologiques et sociologiques qui peuvent conduire à une volatilité exacerbée non-conforme aux modèles qui permettent d’évaluer le prix des actifs. Dans la continuité de ses réflexions, Robert Shiller s’attache à développer des indices reflétant les sentiments des individus et tout particulièrement la confiance.

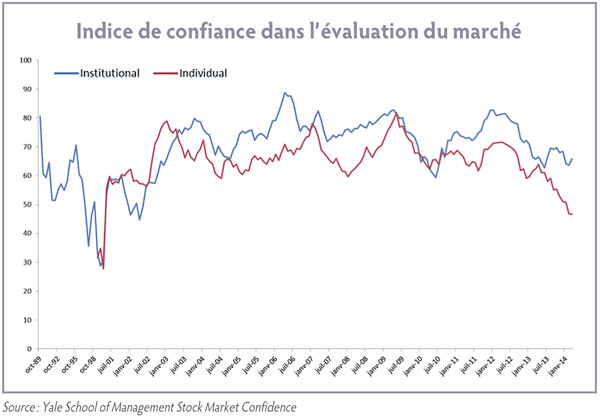

Le graphique sur l’indice de confiance dans l’évaluation du marché mesure le pourcentage de la population qui estime que le marché américain n’est pas trop haut. Son étude montre une forte baisse de la confiance entre 1989 et 2000, puis un renversement jusqu’aux niveaux précédents.

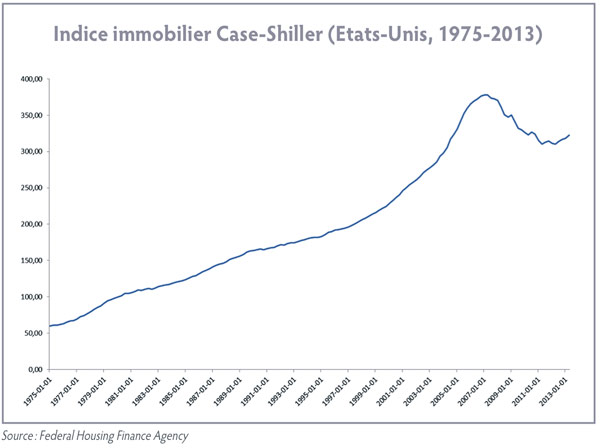

Les attentats du 11-Septembre provoquent une baisse rapide jusqu’à avril 2002. Depuis juillet 2002, les courbes des investisseurs individuels et des investisseurs institutionnels évoluent de manière différente. Les travaux de Robert Shiller ont trouvé une application remarquable dans le domaine de l’immobilier grâce à la construction des fameux indices Case-Shiller qui mesurent le niveau moyen des prix sur le marché immobilier américain (cf. graphique Indice immobilier Etats-Unis Case-Shiller). Entre avril 2000 et avril 2007, l’indice progresse de 62 %, constituant la bulle immobilière préalable à la crise des subprimes, avant de perdre 18 % entre avril 2007 et avril 2011. L’analyse précoce de cet indice aurait fourni les informations permettant d’anticiper la crise financière. Ainsi, selon Shiller, la confiance et d’autres facteurs psychologiques, tels que l’équité, la corruption ou l’illusion monétaire, sont nécessaires pour comprendre le comportement des marchés financiers.

Conclusion

Le débat sur l’efficience des marchés n’est pas que théorique : il justifie la confiance accordée ou non à l’information fournie par les marchés financiers. Le cours de Bourse est-il un indicateur de la bonne santé de l’entreprise ? Les choix des investisseurs sont-ils objectifs ? Les décisions de politique financière des entreprises sont-elles pertinentes ? La gestion d’actifs est-elle génératrice de valeur pour les épargnants ? Chacun des trois lauréats du prix Nobel 2013 a apporté une contribution remarquable : meilleure maîtrise économétrique des données historiques des marchés (Hansen), cadre conceptuel d’analyse (Fama) et prise en compte des facteurs comportementaux (Shiller).

Pour les conseillers financiers, dont les conditions de rémunération sont questionnées par les autorités de régulation, leur capacité à expliquer au mieux les variations des marchés sera un des facteurs d’un meilleur suivi apporté aux clients.

Daniel Haguet, professeur de Finance, Edhec Business School

Références :

Banz RW, “The Relationship between Returns and Market Value of Common Stocks”, Journal of Financial Economics, Vol. 9, 1981.

Cowles Alfred, “Stock Market Forecasting”, Econometrica, 12, 1944.

Cowles Alfred, “Can Stock Market Forecasters Forecast?”, Econometrica, 1, 1933.

Fama Eugène, “Efficient Capital Markets II”, The Journal of Finance, décembre 1981.

Fama Eugène, “Efficient Capital Markets: A Review of Theoretical and Empirical Work”, The Journal of Finance, 25, 1970.

Grossman Sanford J. et Rober J. Shiller, “The Determinants of the Variability of Stock Market Prices”, American Economic Review, mai 1981.

Vos réactions