Obligations sécurisées : une classe d’actifs à (re)découvrir

Par Marc Olivier, directeur général France de Nordea Asset Management

Par Marc Olivier, directeur général France de Nordea Asset Management

Les obligations sécurisées européennes constituent une classe d’actifs attractive, alors que l’espoir de trouver des rendements « sûrs » mais suffisamment rémunérateurs s’amenuise dans un contexte de taux d’intérêt au plancher. La classe d’actifs, qui n’a comptabilisé aucun défaut en plus de deux siècles d’existence, offre de solides recours aux porteurs des titres. Décryptage.

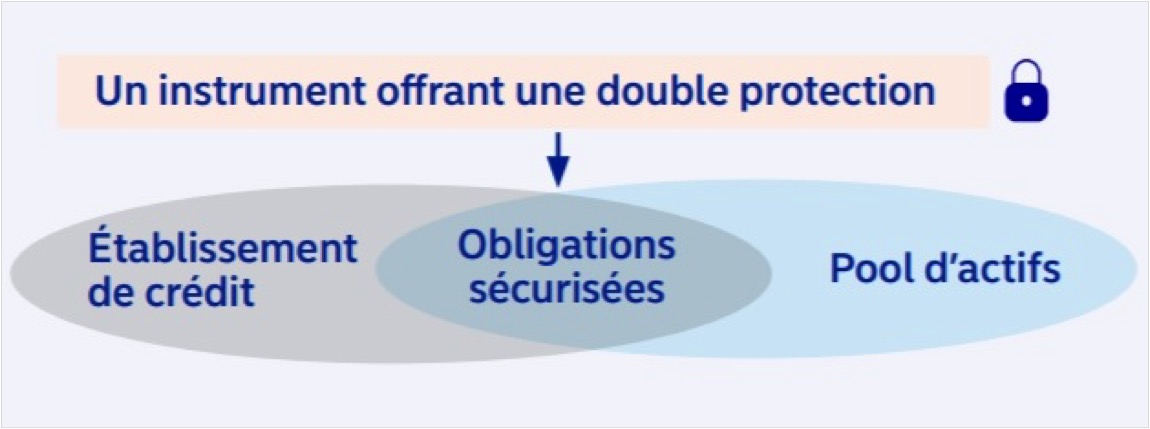

Surtout connues des investisseurs institutionnels – particulièrement contraints par leurs réglementations à n’investir que dans des actifs très sûrs – les obligations sécurisées européennes constituent une classe d’actifs pertinente. Fort d’une profondeur de marché évaluée à plus de 2 500 milliards d’euros d’encours, ces obligations émises par des banques ou par des établissements de crédit hypothécaire sont adossées à un panier de sûretés ou collatéral. Les porteurs d’obligations sécurisées bénéficient ainsi d’une double protection, spécifique à ces titres. La première, au niveau de l’émetteur : en cas d’insolvabilité, l’investisseur devient un créancier privilégié sur les actifs de la banque. La seconde tient à un accès privilégié au panier de sûretés adossé à l’obligation. Les flux de trésorerie dégagés par ce dernier et les actifs collatéraux couvrent en second recours le remboursement de l’obligation sécurisée.

Par conséquent, même en cas d’insolvabilité de l’émetteur, le porteur bénéficie de fortes protections quant au paiement des coupons comme du principal. Les évolutions réglementaires de ces dernières années au sein de l’Union européenne ont encore renforcé le traitement privilégié des obligations sécurisées, tant par les réglementations des banques que des assurances. Nous les considérons donc aussi sûres que les obligations d’Etat, si bien que les investisseurs peuvent y trouver une alternative aux titres de dette souveraine.

A titre d’exemple, en pleine crise de la dette grecque, les porteurs d’obligations souveraines hellènes ont essuyé des pertes substantielles quand les porteurs d’obligations sécurisées grecques ont bénéficié d’un retour au pair. En outre, rappelons qu’historiquement, en deux cents ans d’existence depuis sa création (au Danemark), le marché des obligations sécurisées n’a enregistré aucun cas de défaut !

Aborder la classe d’actifs selon une approche de gestion active

Malgré leurs attributs particulièrement intéressants, les obligations sécurisées européennes sont perçues comme une classe d’actifs sûre mais plutôt « ennuyeuse » et c’est probablement ce qui pousse les investisseurs à y investir de manière passive : le plus souvent, soit ils conservent ces titres jusqu’à leur échéance, soit ils investissent dans un fonds indiciel. Cette approche est généralement sous-optimale, puisque les investisseurs percevront au mieux le rendement de l’indice, minoré des frais de gestion.

Il est préférable d’aborder cette classe d’actifs selon une approche de gestion active, car le marché est inefficient à bien des égards. L’enjeu ? Analyser les émetteurs pour comprendre leur modèle économique. Chaque émetteur opère avec une stratégie de financement différente, certains sont plus enclins que d’autres à monnayer leur accès au marché et par conséquent, à proposer des titres affichant des primes de risque plus attractives. Une approche sélective des titres s’impose. De plus, bien que le marché européen des obligations sécurisées soit considéré comme extrêmement sûr, les spreads de crédit fluctuent. Ces variations sont souvent liées à des facteurs propres aux pays ou aux émetteurs. Seule une gestion active permet d’exploiter ces opportunités. Alors que l’espoir de trouver des rendements « sûrs » mais suffisamment rémunérateurs s’amenuise, les obligations sécurisées – en particulier celles issues des marchés du nord de l’Europe et « périphériques », au profil rendement-risque attractif – apparaissent aujourd’hui comme des alternatives crédibles aux obligations d’Etat.

Les points-clés de la classe d’actifs

- Une obligation sécurisée est un instrument de dette émis par un établissement de crédit hypothécaire ou par une banque, qui est adossé à un pool d’actifs (« cover pool »)

- Une profondeur de marché de plus de 2 500 milliards d’euros d’encours

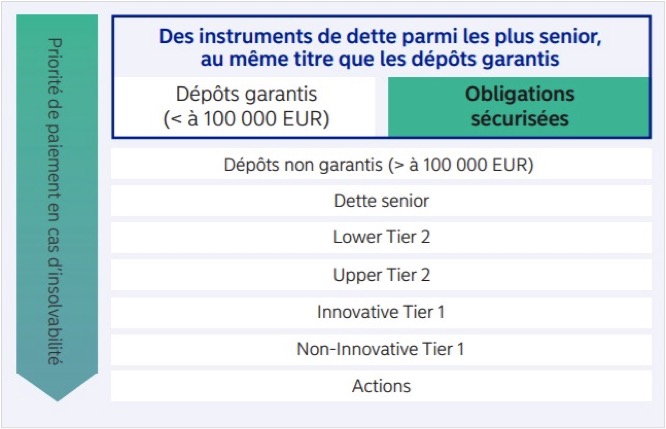

- Une classe d’actifs qui répond aux plus hauts standards de sûreté et de sécurité - Une double protection : en cas d’insolvabilité de l’émetteur, en premier recours, les porteurs seront prioritaires dans le recouvrement de leur créance. En second recours, ils auront un accès privilégié au pool d’actifs qui a été constitué en face de l’obligation, « couvrant » les obligations sécurisées et permettant d’assurer le paiement des coupons et du principal dus, aux échéances prévues.

- En plus de figurer au bilan des établissements financiers comme l’une des dettes les plus senior, les obligations sécurisées sont exclues du mécanisme de bail-in de l’UE et offrent donc un niveau de protection supplémentaire.

Plus de 40 Md€ d’encours sur la classe d’actifs

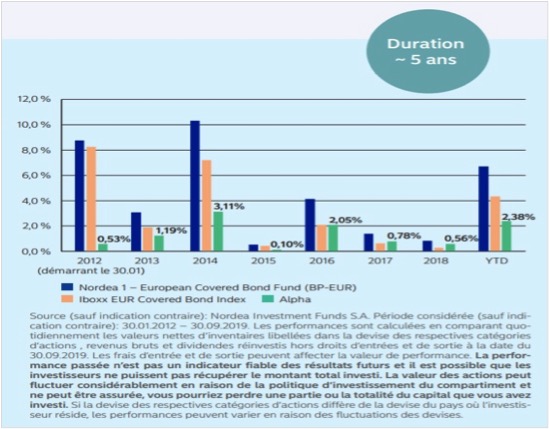

Nordea Asset Management bénéficie d’une expertise avérée dans la gestion d’obligations sécurisées. Son équipe dédiée gère plus de 40 milliards d’euros investis en obligations sécurisées danoises et européennes (au 30 septembdre derbier). Fort du succès du Nordea 1 – European Covered Bond Fund, qui a démontré sa capacité à créer de l’alpha depuis sa création en 2012, Nordea a lancé une deuxième solution en octobre 2017, qui reprend la même stratégie mais avec un risque de duration limité à un an : Nordea 1 – Low Duration European Covered Bond Fund. L’expérience et les compétences de l’équipe de gestion, conjuguées à une gestion active de portefeuille sont essentielles pour exploiter les opportunités que recèle le marché des obligations sécurisées européennes.

Nordea Asset Management est convaincu de la valeur ajoutée de la gestion active. Grâce à une telle approche, l’équipe d’investissement met en œuvre une allocation flexible lui permettant d’investir au-delà des titres libellés en Euros (sans s’exposer au risque de change puisque le portefeuille est couvert en Euros), de tirer parti de son expertise sur les marchés nordiques ou d’exploiter les inefficiences de notation et les contraintes auxquelles sont soumis les principaux acteurs du marché.

La sélection des titres de crédit est la principale source de création d’alpha. L’équipe cherche à identifier les opportunités de valeur relative via, notamment, l’analyse des risques. Elle investira ainsi dans des obligations sécurisées qui offrent une valeur relative attractive par rapport à d’autres types d’investissement disposant de caractéristiques de risque similaires. Un processus de prise de décision rapide permet aux gérants de saisir les opportunités dès qu’elles se présentent sur le marché. Enfin, l’équipe d’investissement a élaboré des outils sophistiqués de modélisation du risque et de valorisation pour l’aider à délivrer des rendements consistants dans le temps.

Performance annuelle du fonds Nordea 1 – European Covered Bond Fund, depuis sa création (au 30/09/2019)

Vos réactions