Bureaux franciliens, la nécessaire mutation

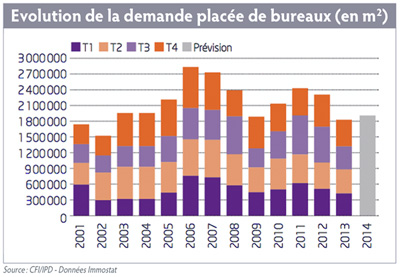

Certes, il y a un fort ralentissement de l’ordre de - 20 % sur un an, avec seulement 1,845 million de mètres carrés placés en Ile-de-France en 2013. Mais au-delà du seul aspect quantitatif du marché, il faut également intégrer une nouvelle appétence pour des bureaux plus modernes, plus modulables et plus économes.

L’année 2013 restera marquée par l’essoufflement des grandes transactions, dont le volume se rétracte de moitié. Ce segment avait, jusqu’ici, porté entre 30 et 40 % de l’activité locative, pour un nombre limité de signatures (moins de soixante-dix à l’année). Propriétaires de leur immobilier (vieillissant) et de leur siège historique prestigieux il y a encore quinze ou vingt ans, les entreprises du Cac 40 sont aujourd’hui, pour la plupart, locataires. Par ailleurs, une majorité a transféré ses activités en proche périphérie parisienne, dans un souci de modernisation, de regroupement et de rationalisation de l’outil immobilier, avec des exigences de meilleur rapport qualité-prix (flexibilité des espaces de travail, bonne desserte par les transports en commun, performance énergétique, etc.).

C’est ce mouvement de fond, initié il y a dix ans – avec l’implantation de Generali, en 2003, sur le pôle de la Plaine-Saint-Denis, par exemple –, qui semble se tarir, alors qu’il a contribué à porter le marché dans un contexte économique difficile. Autre facteur non négligeable, en 2013, les bailleurs, tout autant que les grands locataires, recherchent une plus grande sécurité. Ils utilisent largement le levier de la renégociation du bail, les uns pour pérenniser l’occupation de leur immeuble, les autres pour négocier facilement une réduction de leur loyer. Autre pan du marché locatif tertiaire fragilisé, cette fois essentiellement à cause du contexte économique et de l’environnement anxiogène, celui des petites surfaces de bureaux de moins de 500 à 1 000 m2. Les PME se sont montrées bien moins mobiles en 2013, mais continuent d’alimenter le moteur de l’activité parisienne dans le quartier central des affaires (QCA) parisien.

La capitale tient son rang

Comparativement aux autres secteurs, Paris résiste bien et capte 37 % de la demande placée francilienne, contre 31 % en 2012. Le recul de l’activité locative n’y est que de l’ordre de 4 % sur un an avec un total de près de 686 000 m2 placés en 2013.

Néanmoins, la capitale souffre de volumes placés annuels inférieurs de 12 % à la moyenne décennale, et de 28 % en comparaison de l’excellente année 2011 (proche de 950 000 m2 placés). Avec 323 000 m2 de bureaux placés en 2013, le quartier central des affaires capte 47 % de l’activité locative parisienne et confirme le rebond salutaire enregistré depuis le deuxième trimestre, limitant ainsi la baisse annuelle à 6,60 %. Toutefois, le quatrième trimestre s’est révélé bien moins dynamique (95 500 m2 placés) que la même époque de l’an dernier (- 20 %). Sur deux ans, la contraction, du même ordre, des volumes annuels du QCA traduit bien, à la fois, la fragilisation des PME qui animent l’essentiel de ce secteur phare, et aussi la baisse de la part des grandes transactions locatives, qui ont absorbé la plus grande part de la production d’immeubles neufs ou restructurés.

Paris Sud, deuxième pôle parisien, affiche un volume placé de 154 500 m2 en 2013, performance divisée par deux par rapport à 2011, et en retrait de 10 % sur un an. L’absence, des grandes transactions sur Paris Rive Gauche ou dans le XVe arrondissement, qui avaient caractérisé ce secteur parisien en 2010 et 2011, pèse évidemment sur la performance annuelle. En revanche, le secteur de Paris centre-ouest voit clairement son activité croître d’année en année. Avec un peu plus de 123 000 m2 de bureaux placés en 2013, contre 84 000 m2 en 2012, ce score locatif est synonyme de hausse en volume de 46 % sur un an et de 34 % sur deux ans. Le secteur de Paris nord-est, au stock tertiaire hétérogène, s’inscrit toujours dans une tendance baissière de - 25 % sur un an et de - 15 % par rapport à la moyenne décennale (85 000 m2 de bureaux placés en 2013, dont plus de 40 % placés en début d’année). Dans la capitale, le stock immédiat à fin 2013 remonte à 803 000 m2, soit une hausse de 8 % sur un an, après neuf mois de stabilité. La moindre consommation de bureaux au quatrième trimestre et la mise sur le marché de surfaces nouvelles expliquent ce bond de 10 % sur le dernier trimestre, qui, fait notable, atteint près de 15 % dans le QCA.

Ainsi le bilan de l’année 2013 reste-il mitigé du fait de variations trimestrielles saccadées, qui traduisent un marché locatif hésitant face à des incertitudes économiques persistantes. Sur un an, l’offre immédiatement disponible progresse de 11 % dans ce secteur, proposant essentiellement des petites et moyennes surfaces, tandis que Paris centre-ouest, portée par la demande de surfaces intermédiaires comprises entre 1 000 et 5 000 m2, affiche un stock en augmentation de 15 %, dont des immeubles rénovés par leur propriétaire. Paradoxalement, la position de relative maîtrise de l’offre parisienne, qui représente un peu plus d’un an de placement locatif, pourrait pénaliser ce secteur phare à terme, du fait d’une pénurie d’offre neuve ou restructurée. En effet, l’offre, composée majoritairement de locaux haussmanniens, s’écarte peu à peu de la demande des grands utilisateurs, qui recherchent de grands espaces de travail rationnels et horizontaux.

Ainsi le bilan de l’année 2013 reste-il mitigé du fait de variations trimestrielles saccadées, qui traduisent un marché locatif hésitant face à des incertitudes économiques persistantes. Sur un an, l’offre immédiatement disponible progresse de 11 % dans ce secteur, proposant essentiellement des petites et moyennes surfaces, tandis que Paris centre-ouest, portée par la demande de surfaces intermédiaires comprises entre 1 000 et 5 000 m2, affiche un stock en augmentation de 15 %, dont des immeubles rénovés par leur propriétaire. Paradoxalement, la position de relative maîtrise de l’offre parisienne, qui représente un peu plus d’un an de placement locatif, pourrait pénaliser ce secteur phare à terme, du fait d’une pénurie d’offre neuve ou restructurée. En effet, l’offre, composée majoritairement de locaux haussmanniens, s’écarte peu à peu de la demande des grands utilisateurs, qui recherchent de grands espaces de travail rationnels et horizontaux.

La Défense à la peine

Les mauvais scores se succèdent sur le pôle d’affaires emblématique des tours de 50 000 à 80 000 m2 l’unité. Pourtant, l’ambition du plan de renouveau de La Défense (2006-2019), lancé pour maintenir l’attractivité du site et faire face à la concurrence entre quartiers d’affaires, est de proposer aux entreprises du Cac 40 des plateaux modernes, plus flexibles et surtout plus économes en charges.

En reprise de 50 % au troisième trimestre, le volume avait insufflé un vent d’optimisme. Mais au final, avec seulement 17 800 m2 placés, l’atonie du quatrième trimestre traduit bien la difficulté de ce micromarché à susciter l’essor d’une nouvelle demande venant de l’extérieur du quartier. En effet, la plupart des transactions récentes sont signées d’utilisateurs déjà présents sur La Défense. Par exemple, ErDF, déjà bien implanté à La Défense avec sa tour emblématique, a pris à bail les 30 000 m2 de la tour Blanche, ancien siège du réseau mondial d’assurance, l’Américain AIG, et quittera les surfaces louées dans la tour Winterthur, rebaptisée W.

Ainsi le bilan 2013 marque-t-il un nouveau point bas dans la demande placée : 106 700 m2, contre 161 200 m2 en 2012, soit - 34 % sur un an et - 43 % par rapport à la moyenne décennale (2003-2012) qui s’établit à

189 000 m2. Il est vrai que l’appétence des grands utilisateurs pour le format horizontal de style « campus », et la forte concurrence du Croissant ouest voisin (boucle sud de la Seine), plus attractif en termes de loyers, rendent les conditions de commercialisation difficiles sur le secteur de La Défense. Et elles sont encore aggravées par la livraison programmée d’une abondante production « en blanc » dans le cadre du plan de renouveau, décidé en 2006 en pleine période d’euphorie du marché ! Détail révélateur, Icade présente sa tour Eqho de 78 000 m2 (ex-tour Descartes occupée par IBM jusqu’en 2009), qui vient d’être livrée, comme le « premier campus vertical », tandis que la tour Carpe Diem, pourtant certifiée LEED Platinum (le label de construction écologique Leadership in Energy and Environmental Design, c’est-à-dire à la pointe de la conception énergétique et environnementale), est toujours sur le marché (environ 44 000 m2). Cette année sont attendues les tours Majunga (63 000 m2), D2 (45 000 m2), Chartis (23 000 m2) et Athéna (environ 33 000 m2).

Dans ce contexte, l’offre immédiate a quasiment doublé en un an (401 000 m2 à fin 2013, contre 209 000 m2 fin 2012) pour atteindre près de quatre ans de placement locatif. Et la véritable problématique, pour les bailleurs, porte à la fois sur les délais et sur le coût de portage, l’adaptation des conditions de loyer rendue impérative, et les scénarios de retour sur investissement qui s’éloignent.

Le Croissant ouest, victime de son succès ?

Grand pourvoyeur de très grandes surfaces neuves à loyers attractifs, le Croissant ouest s’affiche assurément comme deuxième secteur francilien après Paris, avec 32 % des signatures locatives de l’Ile-de-France en 2013. Les volumes placés de bureaux, soit 588 400 m2, y sont même en progression de 16 % sur un an et de 14 % par rapport à la moyenne décennale (515 200 m2).

Grand pourvoyeur de très grandes surfaces neuves à loyers attractifs, le Croissant ouest s’affiche assurément comme deuxième secteur francilien après Paris, avec 32 % des signatures locatives de l’Ile-de-France en 2013. Les volumes placés de bureaux, soit 588 400 m2, y sont même en progression de 16 % sur un an et de 14 % par rapport à la moyenne décennale (515 200 m2).

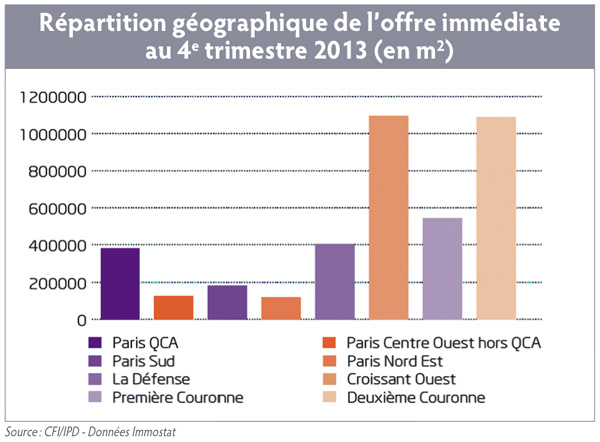

Mais l’essor du Croissant ouest s’est surtout réalisé au travers d’une production neuve abondante et ce secteur, hétérogène au plan de l’image tertiaire, prend depuis le quatrième trimestre la tête des secteurs les plus offreurs d’Ile-de-France. Dépassant désormais la deuxième couronne, le stock immédiat y a quasiment doublé en dix ans pour atteindre 1,093 million de mètres carrés à fin 2013, essentiellement sur la boucle nord et à péri-Défense. Ce qui pose surtout question, c’est la poursuite de la production neuve, puisqu’environ 137 000 m2 encore non commercialisés à ce jour sont en chantier ou vont sortir de terre.

Première et deuxième couronnes, en chute libre

Grand secteur phare de 2012 avec 512 400 m2 placés, ce secteur voit son volume divisé par près de trois en un an et ne totalise que 190 000 m2 loués en 2013. Ce décrochage marque la plus mauvaise année en douze ans, à comparer à la moyenne décennale 2003-2012 de 363 500 m2. L’essoufflement des très grandes transactions n’y est certes pas étranger, aboutissant à la division par quatre des volumes placés 2013 en première couronne sud, par exemple (62 000 m2, contre 256 000 m2 en 2012).

Côté offre, l’effet conjugué du repli de la demande placée et la mise sur le marché de surfaces nouvelles (comme l’immeuble Area Prima, 23 000 m2, à Châtillon) ont pour effet de porter le stock immédiat à 2,85 années de placement locatif, contre 1,23 année à fin 2012. Quant à la deuxième couronne, elle dévisse de 37 % en un an. Les volumes de bureaux placés sont au plus bas, avec seulement 273 500 m2 de bureaux placés en 2013, contre 435 000 m2 en 2012 (soit - 37 %), activité très en deçà de la moyenne décennale (426 700 m2). Deux secteurs sont très nettement suroffreurs et doivent faire l’objet d’une vigilance particulière : en premier lieu Roissy, dont le stock disponible correspond désormais à plus de huit ans de placement locatif, et Marne-la-Vallée, en très légère décroissance mais qui représente encore cinq ans et demi de placement locatif pour 2013. Et, loin de concourir à l’absorption de l’offre, les méga-transactions de campus clés en main signées en 2012 par de grands groupes industriels libéreront d’importantes surfaces de seconde main pour regrouper leurs entités.

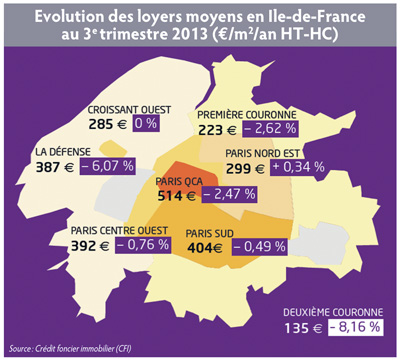

Les loyers, dorénavant fortement renégociés

En 2013, les conditions de marché plus difficiles ont exercé une pression baissière sur les loyers faciaux franciliens, qui se replient à la marge de 2,50 % sur un an. Signe d’une dégradation notable, la plus forte baisse (- 8,16 %) porte, pourtant, sur le loyer moyen le plus bas de l’Ile-de-France, celui de la deuxième couronne, qui passe de 147 €/m2/an à fin 2012 à 135 €/m2/an. Sur le marché suroffreur de La Défense, le loyer facial moyen de 387 €/m2/an, contre 412 €/m2/an un an plus tôt, s’inscrit en baisse de 6 %. Le recul des niveaux de loyers, une fois corrigés des « mesures d’accompagnement » (remises de loyers stipulées dans les baux), est en réalité bien plus important. En effet, les négociations ou renégociations de bail sont actuellement toujours plus favorables aux locataires, en particulier les grands comptes. L’une des plus grosses transactions 2013 de Paris QCA l’a bien illustré au travers de la prise à bail du 6-8 boulevard Haussmann (Paris VIIIe) par la Banque publique d’investissement (BPI). Le loyer révélé de 630 €/m2/an facial s’élèverait à 480 €/m2 en loyer économique, soit un écart de 24 %…

Des investisseurs à l’affût d’opportunités

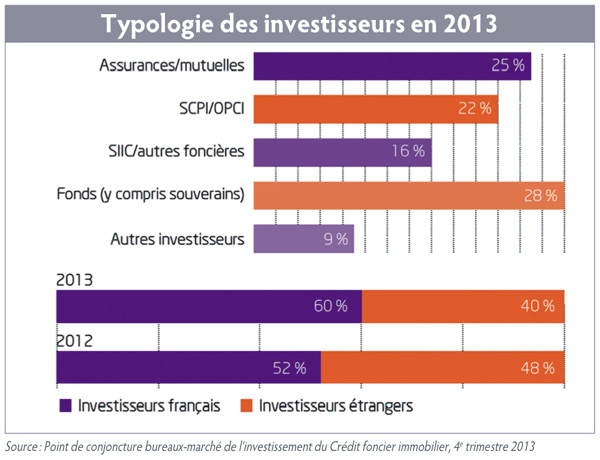

Si l’intérêt des fonds d’investissement étrangers pour les actifs phares parisiens reste d’actualité, le marché de l’immobilier d’entreprise français en 2013 est très majoritairement animé par les investisseurs nationaux et européens autofinancés. Pour défendre leurs positions face à l’appétit et à la force de frappe des fonds souverains et opportunistes, nombre d’acteurs ont dû développer des stratégies nouvelles : la structuration en « club deal » ou « pools » d’investissement, entre assureurs, d’une part, ou via des OPCI ad hoc, d’autre part, dont le double avantage est de ne pas mobiliser trop de fonds propres sur un seul actif unitaire, et de mutualiser le risque. Deuxième stratégie, sur un marché devenu très concurrentiel, chaque typologie d’acteurs et même chaque acteur essaie de cibler des niches de marché où la compétition est moins rude. Côté assureurs, Prédica s’est particulièrement distingué en 2013, avec l’acquisition au troisième trimestre de l’écocampus de Châtillon (350 M€), qui sera occupé par l’opérateur Orange dès sa livraison, en 2015. Avec une vision stratégique du futur Grand Paris, l’assureur étudierait, en club deal, deux autres campus actuellement en vente : celui de SFR, à Saint-Denis (autour de 600 M€), et celui de Carrefour, à Massy (autour de 350 M€).

Si l’intérêt des fonds d’investissement étrangers pour les actifs phares parisiens reste d’actualité, le marché de l’immobilier d’entreprise français en 2013 est très majoritairement animé par les investisseurs nationaux et européens autofinancés. Pour défendre leurs positions face à l’appétit et à la force de frappe des fonds souverains et opportunistes, nombre d’acteurs ont dû développer des stratégies nouvelles : la structuration en « club deal » ou « pools » d’investissement, entre assureurs, d’une part, ou via des OPCI ad hoc, d’autre part, dont le double avantage est de ne pas mobiliser trop de fonds propres sur un seul actif unitaire, et de mutualiser le risque. Deuxième stratégie, sur un marché devenu très concurrentiel, chaque typologie d’acteurs et même chaque acteur essaie de cibler des niches de marché où la compétition est moins rude. Côté assureurs, Prédica s’est particulièrement distingué en 2013, avec l’acquisition au troisième trimestre de l’écocampus de Châtillon (350 M€), qui sera occupé par l’opérateur Orange dès sa livraison, en 2015. Avec une vision stratégique du futur Grand Paris, l’assureur étudierait, en club deal, deux autres campus actuellement en vente : celui de SFR, à Saint-Denis (autour de 600 M€), et celui de Carrefour, à Massy (autour de 350 M€).

Côté SCPI, et surtout OPCI, la structuration de Primonial Reim permet à cet acteur, en forte croissance depuis sa création en 2011, de se positionner en 2013 comme le premier investisseur français sur le marché avec 1,3 Md€, pour une collecte de 2,5 Md€ l’an passé. L’une des stratégies révélées est de se positionner « off-market » pour la moitié des acquisitions, avant que ces biens ne soient mis officiellement sur le marché, sur des actifs majoritairement « non-core ». Parmi les acquisitions, citons le rachat pour 450 M€ des parts de la société espagnole Tesfran, détenant la tour Adria, à La Défense ; autre investissement, pour 165 M€, l’ensemble immobilier restructuré de l’îlot Panhard, opération financée sous le nouveau format de la syndication entre le Crédit foncier et Generali, ou encore l’acquisition, pour 120 M€, de l’immeuble de bureaux Okabé (23 000 m2), jouxtant le centre commercial éponyme du Kremlin-Bicêtre.

La plupart des SCPI ont continué d’investir, principalement en province, dans un budget de 1 à 5 M€ pour des locaux commerciaux et de 10 à 20 M€ sur le segment des immeubles de bureaux. La tranche d’investissement de 20 à 50 M€ a été majoritairement animée par les fonds d’investissement. Sur quarante-huit transactions recensées dans cette enveloppe budgétaire totalisant près de 1,6 M€, l’enveloppe moyenne s’élève à 33 M€.

D’après les études trimestrielles publiées par le Crédit foncier immobilier, 4e trimestre 2013

Vos réactions