Les bureaux d'Ile-de-France à la peine…

Avec une demande placée en baisse de 46 %, le marché des bureaux franciliens souffre clairement de la crise. L’offre immédiate et le taux de vacance augmentent. Et si les loyers progressent encore, la hausse semble s’essouffler, indique une étude menée par Nexity CT pour les premier et troisième trimestres.

Nexity Conseil et Transaction publie son étude sur le marché des bureaux à Paris et en Ile-de-France qui couvre les trois premiers trimestres 2020.

Un troisième trimestre dynamique

Bonne nouvelle : le troisième trimestre s’avère plutôt positif pour l’économie française : après une baisse historique du PIB au trimestre précédent, la reprise est marquée (+16 %), notamment grâce aux mesures gouvernementales qui ont permis aux consommateurs et aux entreprises de relancer leur consommation et leurs investissements. Parmi les indicateurs en hausse continue depuis avril, celui du climat des affaires, qui atteignait 92,4 en septembre dernier, contre 53,4 en avril. Le quatrième trimestre sera décisif pour confirmer ou non ce rebond. L’arrivée de la deuxième vague de Covid-19 sème le doute, même si l’Insee prévoit toujours une contraction de 9 % du PIB annuel.

De son côté, l’emploi continue de souffrir, avec une perte de 700 000 emplois en France depuis le début de l’année, dont 175 000 en Ile-de-France. Les mesures gouvernementales ont toutefois limité les pertes, l’emploi ayant accusé une baisse de 2,8 % seulement entre le quatrième trimestre 2019 et le deuxième trimestre 2020, bien en-deçà de la contraction de l’activité.

Prime de risque élevée

Avec un OAT 10 ans toujours négatif, le spread de taux entre le rendement OAT et le rendement des bureaux prime (dans le QCA parisien) reste très intéressant au troisième trimestre 2020, de l’ordre de 340 points de base. La prime de risque de l’investissement immobilier devrait demeurer confortable, et pourrait même s’amplifier.

Un troisième trimestre dans le sillage du premier semestre

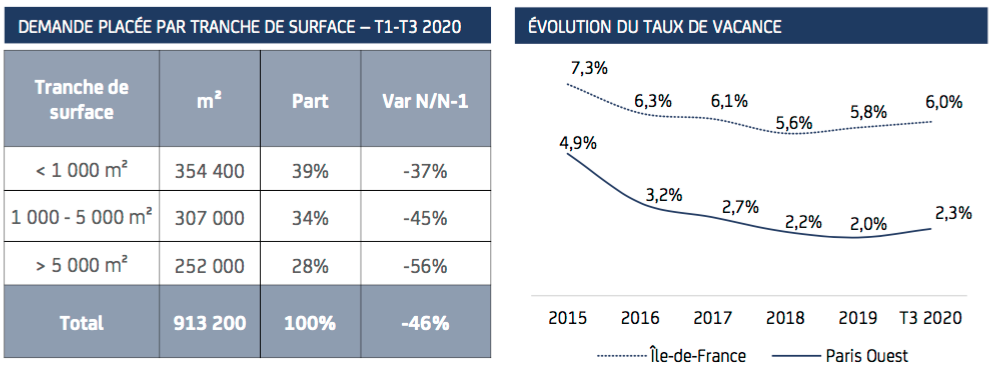

Pour le deuxième trimestre consécutif, la demande placée passe sous la barre des 300 000 m2, du jamais vu avant la pandémie. Une baisse de 46 % par rapport à la même période en 2019 (-14 % au premier trimestre, -65 % au deuxième trimestre et -58 % au troisième trimestre).

Tous les types de surfaces sont concernés, mais les tranches supérieures à 5 000 m2 accusent le plus fort recul (-56 %), malgré la transaction de Total sur The Link au premier trimestre (-37 % pour les surfaces de moins de 1 000 m2 et -45 % pour les surfaces de 1 000 à 5 000 m2).

La baisse touche quasiment tous les secteurs géographiques. La Défense enregistre une croissance de 86 % grâce à The Link. Paris Centre Ouest et la Boucle Nord affichent respectivement -40 % et -31 % de baisse.

Dans ce contexte, l’offre immédiate atteint 3,3 millions de m2, une augmentation de près de 10 % par rapport au troisième trimestre 2019. En corollaire, le taux de vacance frôle les 6 % (+ 60 points de base par rapport au T3 2019), en hausse pour le deuxième trimestre consécutif.

De leur côté, les loyers restent orientés à la hausse : +2,8 % entre le troisième trimestre 2019 et le troisième trimestre 2020 en neuf et restructuré, et 3,8 % en seconde main. Toutefois, la correction du marché commence à se faire sentir avec des loyers moyens qui semblent stagner entre le deuxième trimestre 2020 et le troisième trimestre 2020. Les mesures d’accompagnement augmentent d’ailleurs de 20 points de base depuis le trimestre dernier et de 90 points de base depuis le deuxième trimestre 2019.

Vos réactions