990 I versus 757 B du CGI : arbitrage du match

Par Anna Gozlan, associée fondatrice de Kermony Office

Par Anna Gozlan, associée fondatrice de Kermony Office

Le volet patrimonial de l’assurance-vie se conjugue étroitement avec le volet fiscal qui dépendra de l’âge du souscripteur au moment du versement des primes. Quelle est la meilleure stratégie à adopter avant (article 990 I du CGI) ou après soixante-dix ans (article 757 B du CGI), sans oublier le nombre des bénéficiaires et la performance du contrat ?

Partout aujourd’hui, le contrat d’assurance-vie est dépeint comme un instrument d’optimisation fiscale. Si ce tableau semble pour un juriste réducteur et erroné, il fait avant tout naître des risques importants tant au regard du risque de requalification de l’opération en abus de droit fiscal qu’au regard du risque de réintégration des primes jugées manifestement exagérées. Le premier risque de requalification est encouru dès lors que l’opération envisagée présente un but principalement fiscal, le second lorsque leur versement vise le contournement des règles de la réserve héréditaire ou de la fiscalité successorale.

Un contrat pour la vie

En effet, et contrairement à ce que l’on entend souvent, le contrat d’assurance-vie ne trouve pas son essence dans son dénouement. C’est un contrat pour la vie et un contrat qui doit vivre. Aussi, les rachats, versements et arbitrages doivent occuper une place centrale dans la gestion de ces contrats. Il n’en reste pas moins que le contrat d’assurance-vie comporte également un volet transmission organisé par l’établissement de la clause bénéficiaire qui désignera dans un cadre légal la ou les personnes auxquelles le souscripteur souhaite transmettre tout ou partie des capitaux décès. Cette rédaction est en principe souple et libre, sa validité n’est conditionnée que par son caractère compréhensible et licite. Nous ne pourrons ignorer toutefois ici que cette rédaction, si elle est adressée à la compagnie d’assurance, plutôt que déposée chez un notaire, sera soumise à la lecture du service juridique de cette dernière. La transmission des capitaux-décès peut ainsi s’opérer, notamment, au profit de membres de la famille, de tiers, mineurs ou majeurs, en pleine propriété ou en démembrement, en instituant des obligations de remploi ou une clause d’inaliénabilité, ou encore en faisant jouer la représentation. Par ailleurs, la rédaction de la clause bénéficiaire peut être modifiée à tout moment avant le dénouement du contrat, à condition que le souscripteur soit capable juridiquement.

Ce volet patrimonial se conjugue étroitement avec le volet fiscal qui dépendra de l’âge du souscripteur au moment du versement des primes. Au jour du décès de l’assuré, les capitaux transmis jouissent d’un régime de taxation spécifique et avantageux pour les primes versées avant le soixante-dixième anniversaire du souscripteur, conformément aux dispositions prévues par l’article

990 I du Code général des impôts. Les primes versées après le soixante-dixième anniversaire du souscripteur, nettes des gains réalisés, seront, elles, réintégrées dans la succession du défunt, conformément aux dispositions prévues par l’article 757 B du Code général des impôts. Les primes versées font donc l’objet d’un traitement fiscal différencié en fonction de leur date de versement. Cette dichotomie créée par le droit fiscal nourrit l’idée selon laquelle le régime institué par l’article 990 I du CGI est toujours préférable au régime institué par l’article 787 B du Code général des impôts.

C’est souvent vrai, et pour cause, les primes versées avant les soixante-dix ans du souscripteur, régies par l’article 990 I du CGI, bénéficient de l’application d’un abattement, par bénéficiaire désigné, de 152 500 euros sur la valeur de rachat du contrat au jour du décès de l’assuré avant de faire l’objet d’une imposition forfaitaire au taux de 20 % pour la part égale ou inférieure à 700 000 euros et au taux de 31,65 % au-delà.

Les primes versées après les soixante-dix ans du souscripteur, régies par l’article 757 B du CGI, bénéficient, elles, d’un abattement global de 30 500 euros, qui se répartit entre les bénéficiaires désignés et font l’objet d’une imposition dont le taux est déterminé par l’application du barème des droits de mutation à titre gratuit après déduction des abattements de droit commun.

Aussi et pour ces raisons, le versement des primes avant les soixante-dix ans du souscripteur est souvent privilégié mais, en matière de gestion des contrats d’assurance-vie, il est parfois intéressant de prendre de la hauteur sur le bénéfice réellement retiré de l’application de l’article 990 I du CGI. Un grand nombre de paramètres doivent être pris en considération et peuvent faire apparaître l’opportunité d’une souscription après le soixante-dixième anniversaire du souscripteur régie par l’article 757 B du CGI.

Sur le plan fiscal, l’assiette de l’impôt dû au titre de l’article 990 I et 757 B doit notamment faire l’objet d’une attention particulière. Le nombre de bénéficiaires, leur qualité (situation de démembrement éventuelle ?) et la tranche marginale d’imposition à laquelle ils seront soumis au regard des droits de mutation à titre gratuit doivent également être étudiés. La performance du contrat doit enfin être évaluée au regard de l’espérance de vie du souscripteur après ses soixante-dix ans.

Etude comparée des dispositifs de l’article 990 I et 757 B du CGI

Fiscalité : tout n’est pas qu’une affaire de taux d’imposition et d’abattement

Sous le régime de l’article 990 I du code général des impôts, c’est la valeur de rachat du contrat au jour du décès de l’assuré, diminuée d’un abattement de 152 500 euros par bénéficiaire et diminuée des prélèvements sociaux liquidés lors du décès qui fera l’objet d’une imposition au taux de 20 % pour la part taxable inférieure ou égale à 700 000 euros et au taux de 31,25 % au-delà.

L’assiette des prélèvements sociaux fera l’objet d’une ventilation en fonction du support d’investissement. Devront ainsi être distinguées, d’une part, la plus-value réalisée sur la part investie sur le fonds en euros – sur la base de laquelle auront été liquidés les prélèvements sociaux au fil du temps avec une régularisation au moment du dénouement du contrat – et, d’autre part, la plus-value réalisée sur la part investie en unités de compte – sur la base de laquelle seront liquidés les prélèvements sociaux au moment du dénouement uniquement.

Lorsque ce régime vient à être appliqué, les intérêts générés dans le contrat ne supportent in fine que les prélèvements sociaux. Le dénouement du contrat aura pour effet de purger l’impôt sur les intérêts. En pratique, la compagnie d’assurance déduira de la prime versée aux bénéficiaires les prélèvements sociaux et une imposition au taux de 20 % ou 31,25 % ne correspondant finalement qu’au coût de la transmission.

Sous le régime de l’article 757 B du code général des impôts, l’assiette de l’impôt n’est constituée que par les primes versées exclusion faite des intérêts produits qui seront exonérés. Sur cette assiette s’appliquera un abattement global de 30 500 euros qui sera réparti, en présence de plusieurs bénéficiaires, au prorata de leur part sans tenir compte de la part revenant aux personnes exonérées de droits de mutation à titre gratuit au moment de la succession (i.e. le conjoint ou le partenaire de Pacs survivant, et le frère/sœur sous certaines conditions).

Les règles relatives au traitement fiscal du contrat d’assurance-vie peuvent être des critères importants, mais ils sont souvent les seuls considérés pour décider de la conservation ou non d’un contrat soumis à l’article 990 I du Code général des impôts. Ce choix ne peut être réduit à la seule considération fiscale. En effet, il nous semble utile de mettre en lumière des critères souvent négligés, à savoir la prise en considération de la qualité et du nombre potentiel de bénéficiaires, mais également la performance qui peut être attendue sur le contrat couplée à l’espérance de vie de l’assuré.

Le bénéficiaire, variable d’ajustement

Le nombre de bénéficiaires est une donnée importante à prendre en considération, eu égard à l’application des abattements de 152 500 euros et de 30 500 euros. En effet, plus le nombre de bénéficiaires est important et moins l’article 757 B du Code général des impôts se révèle intéressant puisque l’abattement de 30 500 euros se répartit entre les bénéficiaires. A l’inverse, privilégier le régime de l’article 990 I du CGI s’avère plus évident en présence d’un nombre de bénéficiaires important puisque l’abattement de 152 500 euros s’applique autant de fois qu’il y a de bénéficiaires.

Toujours eu égard à l’optimisation des abattements existants, le montant des primes versées et l’atteinte du plafond de 152 500 euros est une autre variable d’ajustement importante. Lorsque le montant des primes versées est tel qu’il permet à chaque bénéficiaire de profiter complètement de l’abattement de 152 500 euros, l’intérêt de poursuivre les versements sous le régime de l’article 990 I du code général des impôts peut se trouver réduit notamment lorsque le patrimoine à transmettre serait limité à cet actif financier. En effet, dans ce cas, le barème des droits de mutation à titre gratuit ne serait pas entamé par la transmission d’autres actifs. Lorsque le patrimoine transmis comprend d’autres bien, il sera nécessaire d’arbitrer en fonction des sommes qui seront soumises aux droits de mutation à titre gratuit.

De même, la qualité du bénéficiaire peut être déterminante. Comme rappelé supra, sous le régime de l’article 990 I du CGI, lorsque l’un des bénéficiaires est exonéré, la fraction d’abattement non utilisée par celui-ci ne bénéficie pas aux autres bénéficiaires du contrat – le cas du démembrement en donne une illustration. Sous le régime de l’article 757 B du CGI, l’abattement est réparti en présence de plusieurs bénéficiaires au prorata de la part leur revenant dans les primes taxables, sans tenir compte de la part revenant aux personnes exonérées de droits de mutation à titre gratuit, telles que le conjoint survivant par exemple.

Enfin, la tranche marginale d’imposition au titre des droits de mutation à titre gratuit du bénéficiaire doit servir de variable d’ajustement. Lorsque ledit barème n’est pas entamé et que les montants transmis sont relativement peu élevés, la fiscalité de l’article 757 B du CGI peut être très intéressante puisque les abattements de droit commun viennent réduire l’assiette d’imposition et que les premières tranches du barème permettent de contenir le montant de l’impôt. A l’inverse si le bénéficiaire a déjà entamé fortement le barème des droits de mutation à titre gratuit au moment de l’ouverture de la succession – parce qu’il a déjà bénéficié de donation par exemple –

et que les premières tranches du barème sont déjà consommées, les taux d’imposition se révèlent rapidement dissuasifs (40-45 %). Malgré cela le régime de l’article 757 B du Code général des impôts peut encore être favorable lorsque l’espérance de vie de l’assuré permet d’espérer des gains plus importants (on rappelle ici que seule le montant de la prime versée est fiscalisé).

La performance au secours du coût fiscal

Autre élément à prendre sérieusement en considération, la performance potentielle qui peut encore être générée dans le contexte d’un nouveau contrat qui sera soumis à l’article 757 B du CGI, les gains étant exonérés dans le cadre de la transmission. En effet, un contrat performant peut permettre de combler le différentiel de fiscalité surtout si l’on dispose d’un peu de temps devant soi. Aussi, l’espérance de vie du souscripteur est une variable importante à prendre en considération. L’étude chiffrée qui suit illustre ce raisonnement.

Etude de cas

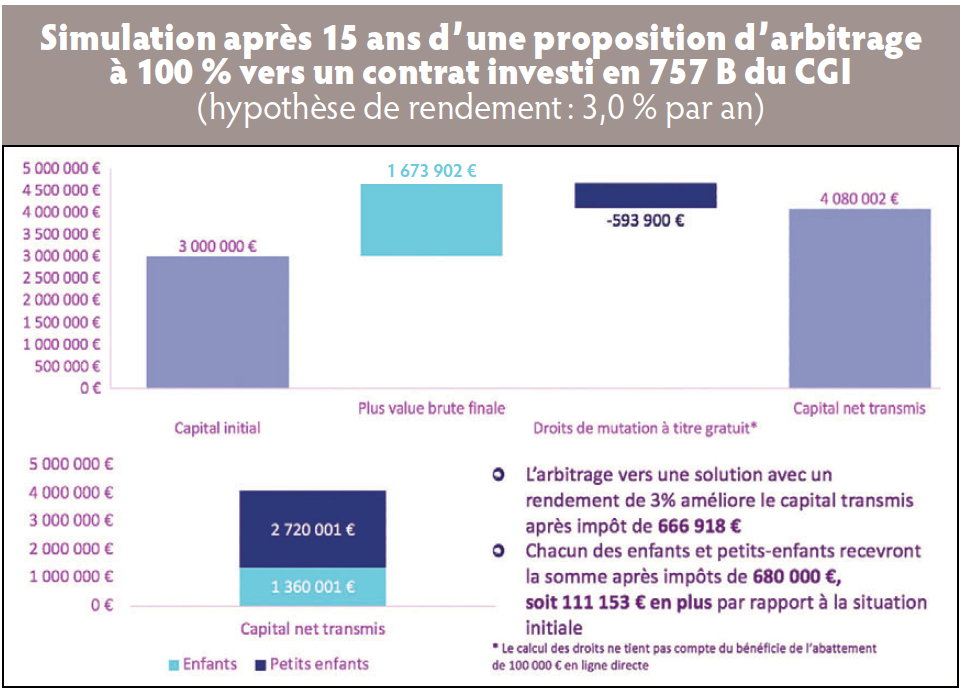

Prenons un exemple chiffré pour illustrer notre propos. Nous rencontrons donc notre cliente, mère de deux enfants et qui a la chance d’être grand-mère quatre fois à soixante-dix ans à peine. Celle-ci se présente à nous avec un contrat souscrit il y a vingt ans dans un univers de fonds très réduit et impossible à transférer dans une autre enveloppe assurantielle sans en perdre la date d’effet fiscal. Son contrat, investi en prudent, présente une performance annualisée de 2 % sur les cinq dernières années. Avec cet exemple, nous nous trouvons dans la configuration familiale française classique de nos jours. En effet, d’après l’Insee, l’indicateur conjoncturel de fécondité s’établit à 1,87 enfant par femme en 2019. Par ailleurs, d’après les chiffres communiqués par cet institut, fin 2020, l’espérance de vie à la naissance atteint 79,2 ans pour les hommes et 85,3 ans pour les femmes. Nous prendrons donc en compte ces données pour les besoins de l’étude réalisée en projetant un dénouement des contrats d’assurance vie pour une femme de soixante-dix ans au terme de quinze ans.

Pour les besoins de notre exemple, nous fixerons l’espérance de surperformance à seulement 1 % par rapport à la performance réalisée sur son contrat de 2 %, l’idée étant de rester cohérent avec son profil de risque.

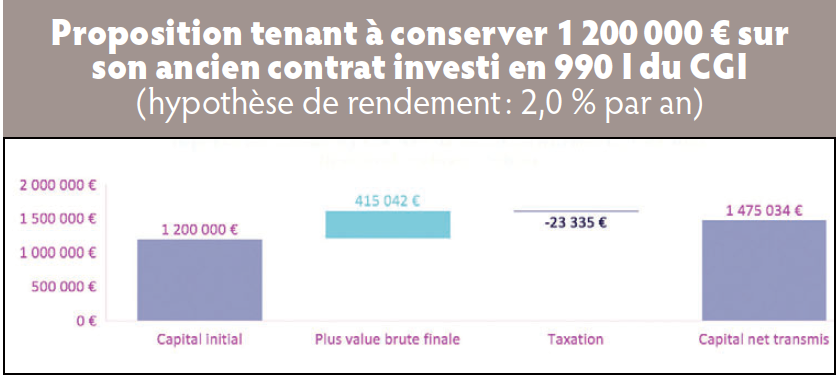

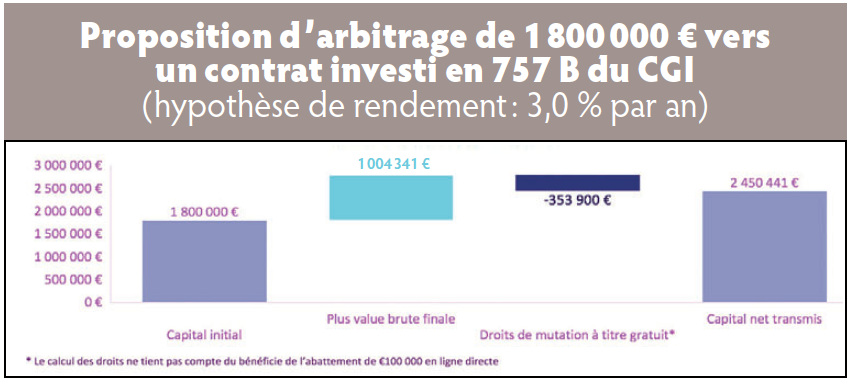

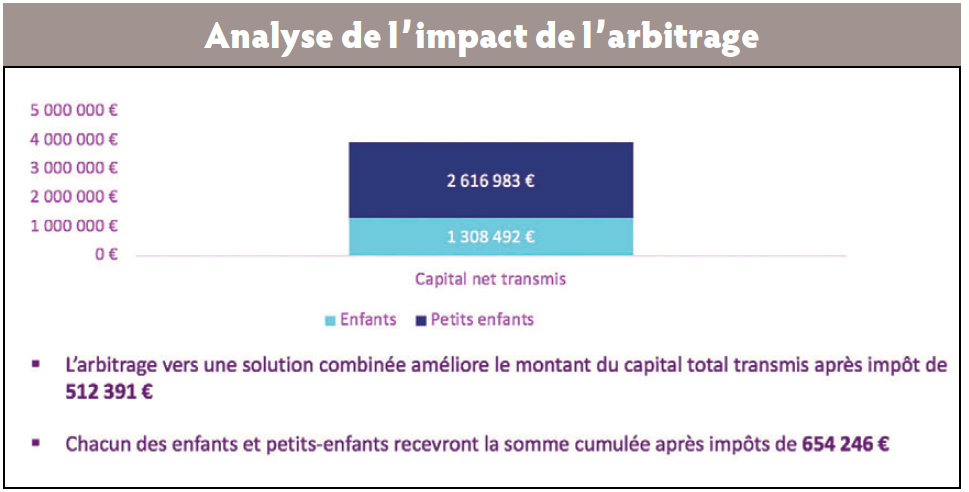

Deux options seront examinées, celle prévoyant un arbitrage total des sommes placées sur le contrat obéissant à l’article 990 I CGI et celle prévoyant une solution combinée qui a le mérite de remédier au risque de décès avec le terme de la projection. Dans cette dernière situation, nous conserverons un montant à peine supérieur au montant de l’abattement de 152 500 € par bénéficiaire, en l’espèce six, soit 1 200 000 € environ.

Exemples

Conclusion

En définitive, il n’existe pas de réponse universelle à cette question, pas de vérité absolue. Arbitrer entre ces deux régimes nécessite en amont de toute prise de décision et comme souvent dans notre métier, de prendre en considération toutes les composantes personnelles de l’assuré avant de trancher. Le lecteur l’aura compris, il s’agira d’une savante combinaison des deux régimes souvent arbitrés par la volonté ou les craintes du client.

Vos réactions