Holding et taxe sur les salaires : le piège du double contrôle

Analyse par Pierre-Yves Lagarde (FAC JD et Associés)

La société holding représente le concentré ultime de technologie en matière d’ingénierie sociétaire et patrimoniale. Toutes les opportunités sont au rendez-vous. Tous les risques et les difficultés aussi.

La taxe sur les salaires en offre l’exemple frappant. La création de la société holding peut déclencher une taxe sur les salaires. Y compris quand les sociétés opérationnelles n’en connaissaient même pas l’existence, leur activité étant intégralement assujettie à la TVA, ce qui les exonérait de taxe sur les salaires.

Rappelons la règle : lorsque le chiffre d'affaires n'a pas été assujetti à la taxe sur la valeur ajoutée en totalité ou sur 90% au moins de son montant, alors les salaires versés par la société sont assujettis à la taxe sur les salaires. Ainsi, une holding dont plus de 10 % des ressources proviendraient des dividendes de ses filiales ou des intérêts de ses placements se trouverait exposée à la taxe, qui n’existe pourtant dans aucune de ses filiales opérationnelles.

Mais la création de sociétés holdings expose à un autre risque, quand la société opérationnelle détenue par les holdings est une SARL.

Après analyse du schéma d’interposition, les gérants de la SARL filiale des holdings sont-ils toujours majoritaires, donc non-salariés ? La question est d’importance. Si la réponse est non, la taxe sur les salaires est due ! En effet, la base de la taxe sur les salaires est alignée sur l’assiette de la CSG et applicable, selon le Conseil d’Etat, aux seuls salaires et assimilés. Donc un gérant minoritaire est exposé à la taxe. Pas un gérant majoritaire.

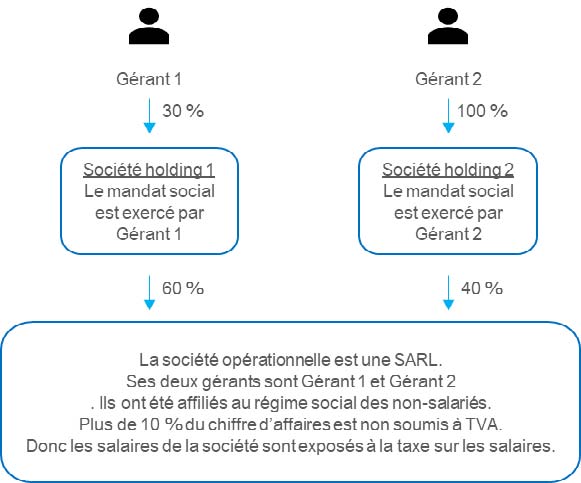

La situation visée

La réponse du vérificateur: non, pas de gérance majoritaire!

Pour apprécier le caractère majoritaire de la gérance, il convient d’additionner :

- les parts dont les gérants sont personnellement détenteurs ;

- les parts détenues par les conjoints, les pacsés et les enfants mineurs non émancipés des gérants ;

- les parts qu’ils détiennent par l’intermédiaire d’une autre société, contrôlée par eux et associée de la SARL dont ils sont gérants.

La jurisprudence n’admet cependant, dans la majorité des cas, la prise en compte des détentions interposées qu’à la condition que le gérant concerné réunisse, dans sa société holding, deux instruments d’influence : l’exercice du mandat social et la majorité des droits de vote.

Dans notre cas :

- le gérant 1 ne dispose pas des deux instruments d’influence dans la société holding 1 (SH1), il est bien mandataire social, mais pas majoritaire en droits de vote ;

- les parts détenues par SH1 dans la SARL ne sont alors pas comptabilisées pour apprécier le caractère majoritaire de la gérance ;

- les parts détenues par la société holding 2 (SH2) le sont, le gérant 2 disposant en son sein des deux instruments d’influence, mandat social et majorité des droits de vote ;

- mais les parts détenues par SH2 représentent moins de 50 % du capital de la SARL ;

- donc les gérants ne sont pas majoritaires ;

- et la taxe sur les salaires est due !

Les pistes de solution

Pour éliminer ce risque d’assujettissement à la taxe sur les salaires – risque qui pourrait d’ailleurs dégénérer au social, si l’URSSAF rejoignait l’analyse du vérificateur fiscal – nous pouvons citer les solutions suivantes :

- Intégrer dans le collège de gérance des associés de SH1, afin que tous les gérants de la SARL, également associés de SH1, détiennent la majorité des droits de vote de SH1.

- Ou, plus compliqué sans doute, conférer au gérant 1 des droits de vote renforcés dans SH1.

Retrouvez toutes les formations proposées par FAC JD et Associés en suivant ce lien

Vos réactions