Les enjeux de la transmission d’entreprise familiale

Par Olivier Lange, président de LFPI Gestion, et Laurent Desmoulière, directeur de l’ingénierie patrimoniale de Financière Meeschaert

Par Olivier Lange, président de LFPI Gestion, et Laurent Desmoulière, directeur de l’ingénierie patrimoniale de Financière Meeschaert

L’entreprise occupe une place importante dans le patrimoine des entrepreneurs qui ont tout intérêt à anticiper la transmission pour maîtriser la fiscalité. Outre les enjeux financiers, cette étape lorsqu’elle est bien menée assure une bonne transition dans la gouvernance de l’entreprise et permet la continuité de l’activité.

Un nombre important d’entreprises est amené à changer de main dans les prochaines années en France et le sujet de leur transmission présente un enjeu considérable. Dans la plupart des cas, les dirigeants concernés envisagent une transmission familiale ou une vente à un tiers. A cela, on pourrait rajouter la reprise de l’entreprise par les salariés et le cas de la Fondation actionnaire, mais, plus rares, nous ne les abordons pas dans cet article. Nous envisageons ici la transmission de l’entreprise familiale sous l’angle original de l’entrée d’un fonds d’investissement à son capital.

Chaque situation est unique par les particularités d’une entreprise et la personnalité de son dirigeant. La réponse à apporter doit donc être totalement sur-mesure et mixer bien souvent différentes stratégies.

Dans bien des familles cependant, un constat commun s’impose : l’entreprise représente une part importante du patrimoine du dirigeant actionnaire. Et ce déséquilibre entre patrimoine privé et patrimoine professionnel constitue une contrainte forte lorsqu’arrive la question de la transmission.

Fort de ce constat, des questions doivent se poser indéniablement. En effet, comment donner à l’enfant intéressé l’autonomie nécessaire pour reprendre l’entreprise et la développer ? Ou dit autrement, comment donner aux parents qui passent la main, une indépendance financière vis-à-vis de l’entreprise et comment « indemniser » les éventuels frères et sœurs non-repreneurs ?

Comment transmettre

Le cas de la transmission familiale

En présence de plusieurs enfants, ce déséquilibre entre patrimoine privé et patrimoine professionnel peut contraindre à une transmission égalitaire de l’entreprise entre les enfants.

Dans cette situation, soit tous les enfants occupent une fonction dans l’entreprise, ce qui nécessite de réunir pour chacun des compétences et l’envie de travailler dans l’entreprise et collectivement une bonne entente familiale ; soit on laisse les enfants actionnaires « dormants », en laissant naître alors de potentiels ressentis négatifs et une détérioration des relations familiales. A titre d’exemple, on peut noter les risques suivants :

- les enfants non-repreneurs, ne reçoivent pas le capital qu’ils auraient pu espérer pour réaliser leurs propres projets (professionnels ou personnels) et une forme de frustration à détenir un patrimoine élevé en valeur, mais pas liquide peut exister ;

- les non-repreneurs se trouvent pour certains dans une situation de dépendance aux dividendes sans avoir de contrôle sur la politique de distribution ; l’enfant repreneur préférant affecter les résultats au développement de l’entreprise ;

- à cela s’ajoute une fiscalité moins favorable, notamment en matière d’IFI sur les locaux de l’entreprise s’ils sont détenus en dehors de la société, contrairement au dirigeant exonéré pour « outil professionnel » ;

- les non-repreneurs ont parfois une vision tronquée et souvent fantasmée du statut de leur frère ou sœur repreneur qui perçoit un salaire et bénéficie des avantages liés à sa fonction (voiture, téléphone, note de frais…) ;

- la situation des parents n’est pas plus favorable s’ils n’ont pas pris le soin de se garantir une indépendance financière. Leur train de vie ne doit pas être financé par l’entreprise car les distributions sont par nature aléatoire et seront certaines années en opposition avec l’intérêt de l’entreprise et de son développement ;

- l’enfant repreneur, quant à lui, pourra avoir le sentiment de travailler pour les autres sans reconnaissance.

Le cas de la vente à un tiers

Pour éviter ces difficultés identifiées lors d’une transmission familiale ou parce qu’il n’y a tout simplement pas d’enfant qualifié ou avec l’envie de reprendre l’entreprise, le dirigeant peut choisir de vendre à un tiers.

Cette vente est parfois réalisée à contrecœur, mais elle peut s’imposer comme étant la décision la plus raisonnable. D’autant que l’audace et l’énergie d’entreprendre peuvent diminuer avec l’âge qui avance et l’entreprise qui prend de la valeur. La poursuite du développement de l’entreprise, actif risqué par nature et représentant une part importante du patrimoine, peut être reléguée au second plan face au besoin de protection de la famille.

Le fonds d’investissement, un partenaire financier

Le recours à un fonds d’investissement peut s’avérer particulièrement efficace pour répondre à plusieurs enjeux et objectifs de la transmission.

En premier lieu, le fonds d’investissement apportera bien évidemment des capitaux à la famille (cession d’une part du capital), mais éventuellement à l’entreprise (souscription à une augmentation de capital). En outre, l’intervention d’un fonds d’investissement agit comme un tiers de confiance vis-à-vis d’autres bailleurs de fonds de l’entreprise et des banques en particulier : validation de la stratégie de l’entreprise, réalisation de due diligence pré-acquisition (en matière juridique, fiscale, comptable, commerciale, etc.), renforcement des organes de gouvernance. Ces éléments permettent à l’entreprise de lever des financements dans des conditions optimisées.

En outre, le fonds d’investissement sera un partenaire de choix afin d’organiser avec le dirigeant une transition managériale, dans un horizon à définir avec lui, qui est souvent le corollaire de la transmission patrimoniale. Le dirigeant d’une société familiale concentre souvent beaucoup des pouvoirs et expertises de l’entreprise. L’évolution de la direction doit se faire dans la durée et nécessite fréquemment plusieurs recrutements ou promotions internes. Le dirigeant pourra progressivement déléguer certaines missions à un comité de direction et mettre en place avec le fonds d’investissement une gouvernance qui permet une séparation entre des organes exécutifs (président/directeur général, directoire, comité de direction) et des organes de surveillance (conseil de surveillance, comité stratégique ou de suivi), ces derniers ayant à donner leur aval avant la prise de décisions particulièrement structurantes pour l’entreprise (investissements très importants, acquisitions/cessions, endettement, recrutements clés, etc.). Enfin, l’association avec un fonds d’investissement est une opportunité pour conforter et accélérer le développement d’une entreprise. Elle permet à la famille ou au dirigeant de garder l’entreprise indépendante (garder son nom, ses marques, ses implantations), à la différence de l’acquisition par un groupe qui aurait vocation à l’absorber.

De plus, le dirigeant qui a diversifié son patrimoine est libéré et souvent plus à même de prendre de nouveaux risques entrepreneuriaux. Dans cette optique, l’expertise du fonds d’investissement en matière de croissance externe ou d’internalisation est aussi l’occasion de lancer avec le dirigeant de nouvelles étapes de développement dans la vie de l’entreprise familiale.

Les aspects fiscaux

La fiscalité en France est souvent pointée du doigt comme étant un frein à la transmission. C’est certes compliqué et on ne peut qu’appeler à une simplification de certains dispositifs, mais pour autant les possibilités offertes par le législateur sont nombreuses et le sujet de la fiscalité doit pouvoir être dépassé.

Parmi les mécanismes utilisés et qui devront être connus non seulement du chef d’entreprise, mais également du fonds d’investissement qui accompagne la reprise, les principaux sont le dispositif Dutreil, le paiement différé et fractionné des droits de donation (taux de 1,7 %, réduit potentiellement à 0,5 % en 2023), le démembrement de propriété, le report d’imposition prévu à l’article 150 0 B ter du CGI, les donations avant cession qui permettent d’effacer la plus-value, la fiscalité des plus-values sur valeurs mobilières (la Flat Tax ou le bénéfice du régime des titres de PME acquis dans les dix ans suivant la constitution de l’entreprise), le régime mère fille et le régime de cession de titres de participations

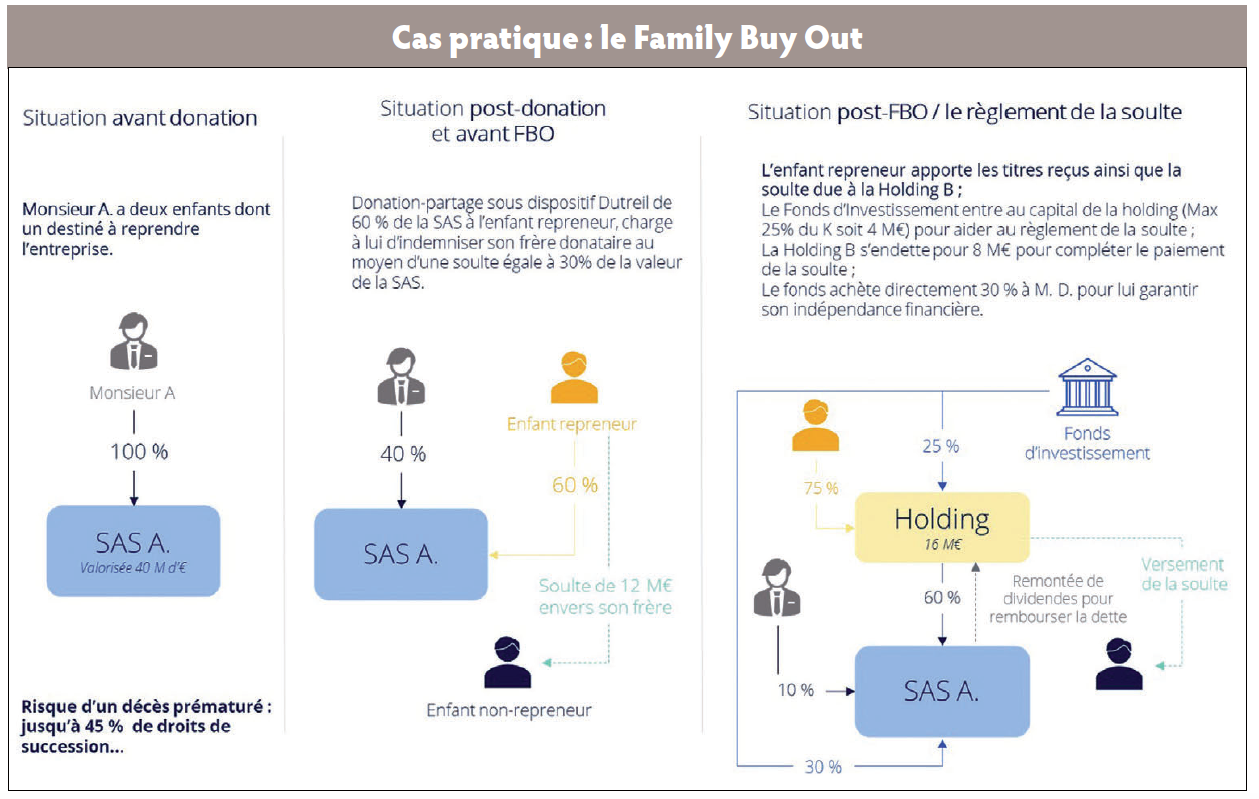

Exemple d’une transmission familiale : le Family Buy Out

Parmi les techniques facilitées par le législateur, celle du Family Buy Out permet précisément d’éviter les risques d’une transmission entre plusieurs enfants tout en bénéficiant d’une fiscalité particulièrement favorable en matière de transmission.

Ce dispositif consiste pour les parents à réaliser une donation-partage égalitaire entre les enfants sous le bénéfice du pacte Dutreil. L’enfant repreneur reçoit des titres de l’entreprise, à charge pour lui de verser une soulte, c’est-à-dire un capital à ses frères et sœurs de sorte que chacun reçoive le même lot en valeur.

Cette transmission bénéficie pour chaque lot reçu (y compris la soulte reçue par les non-repreneurs) d’un abattement de 75 % pour le calcul des droits de donation dans le cadre du dispositif Dutreil si l’ensemble des conditions est rempli par ailleurs. Cet avantage peut s’avérer considérable.

Les modalités de règlement de la soulte par le repreneur à ses frères et sœurs doivent être définies, de sorte que cela se fasse dans un cadre fiscal favorable et sans obérer les capacités de développement de l’entreprise.

Le législateur y répond pour partie en donnant à l’enfant repreneur la possibilité d’apporter les titres reçus et la soulte due aux frères et sœurs à une société holding permettant de limiter les frottements fiscaux.

Le fonds d’investissement peut alors entrer au capital de cette holding s’il ne représente pas plus de 25 % de son capital.

En effet, pour ne pas remettre en cause les avantages de la donation Dutreil, à l’issue de l’apport, la holding de l’enfant repreneur doit être détenue à hauteur de 75 % au moins du capital et des droits de vote par les personnes soumises aux obligations de conservation du pacte Dutreil.

Le solde de la soulte sera réglé à l’enfant non-repreneur au moyen d’une dette bancaire remboursée progressivement grâce aux résultats de l’entreprise.

L’opération pourra être complétée par une vente de titres des parents au fonds d’investissement pour leur permettre de récupérer les liquidités nécessaires à leur indépendance financière.

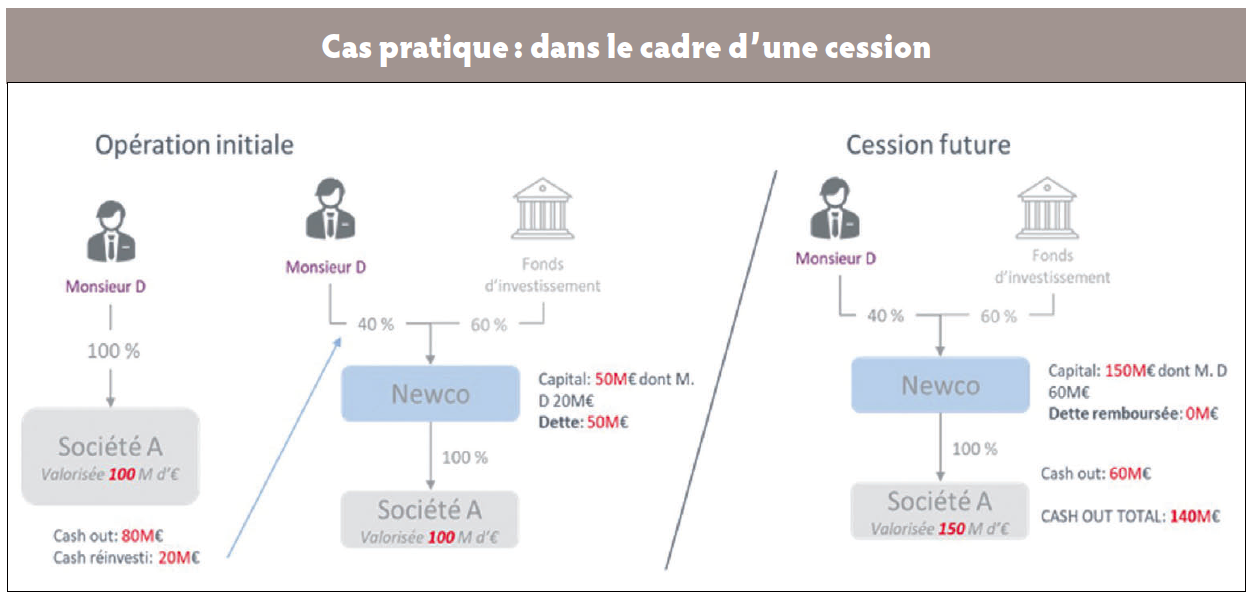

Exemple d’une cession en deux temps

Dans le cas d’une cession, le fonds d’investissement rentre dans l’entreprise par le biais d’une holding qui finance l’acquisition des titres par du capital et par de la dette bancaire. Dans le cadre de cette transmission, le dirigeant actionnaire vend donc la majorité du capital de l’entreprise, mais réinvestit un montant significatif dans celle-ci. Bénéficiant d’un effet de levier (LBO), ses intérêts sont ainsi alignés avec le fonds d’investissement dont l’objectif est de maximiser la valeur de l’entreprise au moment de la revente.

La plus-value réalisée par le cédant est normalement imposée à la Flat Tax au taux de 34 % (contribution exceptionnelle sur les hauts revenus comprise), mais il peut être préférable d’opter pour une imposition au barème de l’IR après un abattement de 85 % si on remplit les conditions du régime des PME de moins de dix ans lors de l’acquisition.

Les plus-values peuvent aussi être limitées si on prend le temps, avant l’opération, de se pencher sur ses objectifs, notamment en termes d’utilisation du prix de vente.

Prenons le cas de quelques projets :

- si le projet est l’acquisition d’une maison de famille, résidence secondaire, pourquoi ne pas donner avant la vente la nue-propriété de titres aux enfants dont le prix permettra d’acquérir en démembrement de propriété la maison qui sera donc transmise aux enfants. L’opération aura permis ici d’effacer en plus la plus-value sur la nue-propriété ;

- si l’objectif est d’aider ses enfants, une donation en pleine propriété de titres efface totalement la plus-value et permet aux enfants de récupérer un capital ;

- s’il s’agit de prévoir une diversification patrimoniale post-cession par des investissements en Private Equity, une opération d’apport de titres à une société soumise à l’IS avant leur vente permettra de les réaliser dans un cadre fiscal avantageux, la plus-value des titres apportés bénéficiant d’un report d’imposition ;

- enfin, si l’on souhaite consacrer une partie de ces liquidités à un projet philanthropique, là aussi, la donation de titres avant leur vente à un fonds de dotation ou à une fondation abritée bénéficient de formidables avantages fiscaux.

Bien entendu toutes ces opérations peuvent être mixées et réalisées sur une partie des titres seulement, le tout étant de bien les calibrer avant la vente pour qu’elles collent au plus près des objectifs.

Une nécessaire coordination

La réflexion patrimoniale qui doit être menée en amont sur les différents objectifs de la famille est primordiale dans le cadre d’une transmission d’entreprise. La sélection du fonds d’investissement partenaire l’est tout autant, son apport allant bien au-delà du financement.

Une bonne coordination entre les conseils et le fonds d’investissement est indispensable. Celle-ci sera largement facilitée si le fonds d’investissement connaît les projets et les opérations patrimoniales à réaliser pour qu’elles soient intégrées à son schéma d’investissement et qu’elles ne soient pas perçues comme des contraintes, mais plutôt comme une étape nécessaire pour garantir la sérénité familiale et la réussite de la transmission.

Société à l’esprit entrepreneurial

Présent en France, dans les villes de Bordeaux, Lille, Lyon, Marseille, Nantes, Paris, Strasbourg et Toulouse, le groupe Meeschaert fait partie du groupe LFPI, l’un des premiers gestionnaires d’actifs en Europe et l’un des acteurs de référence de la gestion privée et de la gestion d’actifs en France, depuis près d’un siècle. Il met à la disposition de ses clients et partenaires une plate-forme globale leur permettant d’accéder à des services à haute valeur ajoutée en matière de gestion privée, de family office et d’investissements sur de nombreuses classes d’actifs (titres cotés, immobilier, Private Equity, produits structurés, etc.).

Le groupe Meeschaert a développé des expertises et des innovations distinctives, notamment en matière d’ISR et de fonds de partage qui lui permettent de soutenir de nombreux projets philanthropiques et fondations.

27 milliards d’euros d’actifs sous gestion

Le groupe LFPI, gestionnaire d’actifs ESG et multi-stratégies en Europe et aux Etats-Unis, affiche plus de 27 milliards d’euros d’actifs sous gestion. Initialement présent sur le capital-investissement en France, le groupe s’est développé à l’international et sur des métiers connexes avec des équipes dédiées. Il est aujourd’hui présent en capital-investissement, en dette privée, dans l’immobilier (fonds de fonds et investissements directs), en asset management et en gestion privée sous les marques du groupe Meeschaert. Le groupe LFPI compte plus de quatre cents professionnels répartis à travers dix bureaux en Europe, aux Etats-Unis et en Asie, ainsi que huit agences en France (réseau Meeschaert).

Vos réactions