Transformer un crédit in fine en crédit amortissable

Par Serge Harroch, fondateur d’Euclide Financement

Par Serge Harroch, fondateur d’Euclide Financement

Selon l’évolution d’une situation patrimoniale et des objectifs du client, convertir un prêt in fine en prêt amortissable peut être une solution perspicace.

Le premier conseil patrimonial que l’on puisse donner est d’inciter l’investisseur à garder des liquidités pour lui permettre de pouvoir faire face à des imprévus, sans avoir à sacrifier son patrimoine en cours de constitution. Ces liquidités sont d’autant plus capitales que l’investisseur s’est engagé dans une ou plusieurs opérations dont la rentabilité n’est intéressante qu’au bout de dix ans ou plus. C’est encore plus le cas si l’opération est faite dans le cadre d’une optimisation fiscale de type Pinel, Malraux, monument historique, où la durée minimale de conservation du bien interdit toute revente avant l’échéance fixée par la loi de finances, sous peine de devoir rembourser les économies d’impôts réalisées.

La hausse des prix de l’immobilier à l’achat ces dernières années versus l’évolution non proportionnelle des loyers a fait baisser les rendements locatifs.

S’il n’était pas rare de voir des rendements au-delà de 8 % par an il y a vingt ou trente ans, aujourd’hui nous observons des rendements divisés par deux, voire quatre dans les grandes métropoles et à Paris, en particulier. Certes les taux étaient plus élevés, et cela créait de la charge déductible, mais les évolutions n’ont pas été proportionnelles.

Prenons l’exemple d’une acquisition d’un bien de 100 000 € financé sur vingt-cinq ans en amortissable, avec un taux autour de 1,5 % par an à ce jour et de 6 % par an il y a vingt ans. Aujourd’hui, cela nous coûte (399 x 12) = 4 798 €/an, soit 4,8 % du financement en trésorerie, contre il y a vingt ans (644 x 12) = 7 728/an, soit 7,7 % du financement en trésorerie. En conséquence, si l’opération se « payait » toute seule (hors frottement fiscal) il y a vingt ans, aujourd’hui l’équilibre en trésorerie n’est plus respecté.

Si nous ajoutons alors l’évolution des tranches marginales d’imposition à la hausse, nous obtenons un solde fiscal rapidement positif du fait du peu d’intérêts déductibles.

A contrario, même si le taux facial en in fine est plus élevé, le montant de la mensualité est, pour une même somme empruntée, sensiblement plus faible. En effet, même avec un taux compris entre 2 et 3 % pour les prêts in fine les plus chers, la mensualité pour un emprunt de 100 000 € ne sera que de moins de 250 € par mois, soit 3 000 € par an.

Mais il ne faut pas oublier que la mise en place d’un prêt in fine passe par l’apport en garantie d’un contrat d’assurance-vie ou de capitalisation. Cet adossement est donc placé. En conséquence, le premier réflexe plaide pour un financement en in fine afin d’avoir un solde de trésorerie et un solde fiscal identique.

Cette approche permet de maîtriser les effets de bords sur les autres revenus. Par contre, un certain nombre de paramètres peuvent amener l’investisseur à transformer son prêt in fine en prêt amortissable…

S’adapter à une situation patrimoniale

Les contextes dans lesquels cette transformation est intéressante peuvent être variés, comme :

- lorsque la capitalisation ne suffit pas à rembourser le prêt in fine ;

- lorsque la situation de l’investisseur change : en cas de divorce, si le bien est repris par le conjoint qui n’a pas mis l’adossement ; lorsque l’investisseur a besoin des fonds pour réinvestir dans un projet non finançable (création d’entreprise, apport en compte courant, achat à l’étranger, etc.).

Durant de nombreuses années, certaines banques de la place ont proposé des opérations de financement à l’aide de prêts in fine dont l’adossement initial ne pouvait pas suffire à rembourser au terme de la période in fine le capital emprunté. Ces prêts étaient assortis d’une prime périodique pas nécessairement obligatoire. Elle était souvent laissée au bon vouloir de l’emprunteur. Ce dernier n’ayant pas forcément respecté la régularité des versements se retrouve au bout de quelques années avec un capital insuffisant pour espérer pouvoir rembourser la banque.

Pour d’autres, des arbitrages malheureux ou un point d’entrée mal placé n’ont pas permis d’atteindre l’objectif.

De plus, ces prêts avaient aussi, pour quelques-uns, été souscrits à une période où les taux étaient plus élevés qu’aujourd’hui.

Or pour au moins deux d’entre elles, il n’est plus possible de renégocier les taux des prêts in fine contractés. En conséquence, d’une part l’emprunteur se retrouve avec des échéances de prêts élevées et d’autre part, il sait pertinemment qu’il ne sera pas en mesure de rembourser à l’échéance.

Dans ces conditions, le refinancement en amortissable peut être une solution intéressante. Il présente le double avantage de pouvoir financer le bien dans des conditions de trésorerie similaires, tout en s’assurant une extinction de la dette dans la durée, mais aussi celui de pouvoir récupérer tout ou partie du capital nanti initialement dans le cadre du financement in fine.

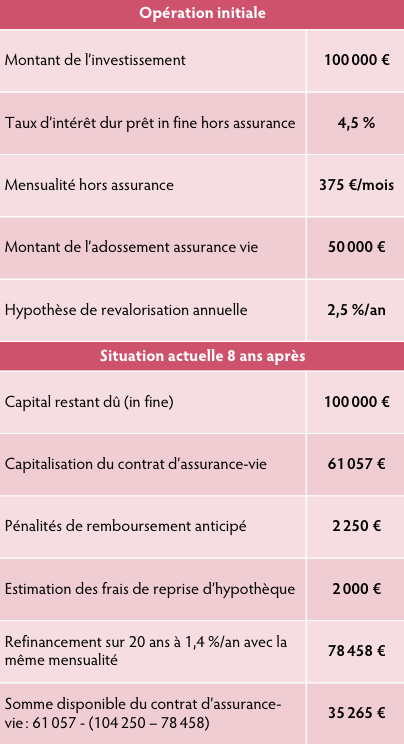

Exemple

Prenons l’exemple d’une opération à 100 000 € réalisée en 2010 à l’aide d’un prêt in fine. Les taux d’intérêt étaient à l’époque autour de 4,5 % hors assurance sur vingt ans.

Dans cet exemple, on constate que le refinancement de l’opération allonge certes la durée de huit ans, mais permet à l’investisseur :

Dans cet exemple, on constate que le refinancement de l’opération allonge certes la durée de huit ans, mais permet à l’investisseur :

- de se sortir d’une situation inextricable ;

- de dégager immédiatement de la liquidité bloquée ;

- et de conserver le même effort de trésorerie.

L’inconvénient majeur réside dans le déséquilibre du solde fiscal de l’opération :

- l’investisseur ne peut pas déduire plus d’intérêts que le premier financement ;

- la durée de déduction ne peut pas dépasser la durée initiale du crédit ;

- et les intérêts déductibles annuellement étant plus faibles, il y aura un frottement fiscal supérieur.

Mais comme l’immobilier n’a que très rarement vocation à être conservé jusqu’au parfait paiement du prêt, cette solution permet à l’investisseur de remobiliser ses liquidités pour réinvestir… en amortissable ou en in fine.

Vos réactions