Les produits structurés se démocratisent chez les CGP

Outils de diversification par excellence, les produits structurés connaissent une forte croissance en 2021 et s’intègrent de plus en plus dans toutes les allocations d’actifs. C’est ce que révèle une étude dédiée réalisée par Irbis Finance.

Irbis Finance a mené une enquête sur l’utilisation de la classe d’actifs des produits structurés auprès de CGP, avec pour objectif de dresser un état des lieux du marché des produits structurés, étudier les problématiques et les attentes des professionnels.

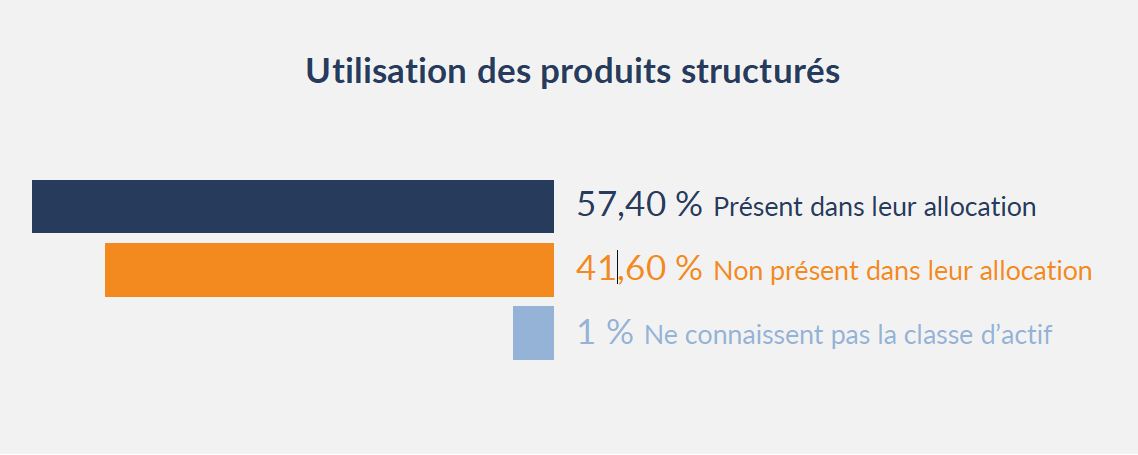

Les produits structurés se sont démocratisés dans l’allocation des CGP

Sur l’ensemble des CGP interrogés, plus de la moitié intègre aujourd’hui les produits structurés dans leurs allocations d’actifs, avec 57,40% des réponses. On note la quasi-non existence de CGP ne connaissant pas la classe d’actifs.

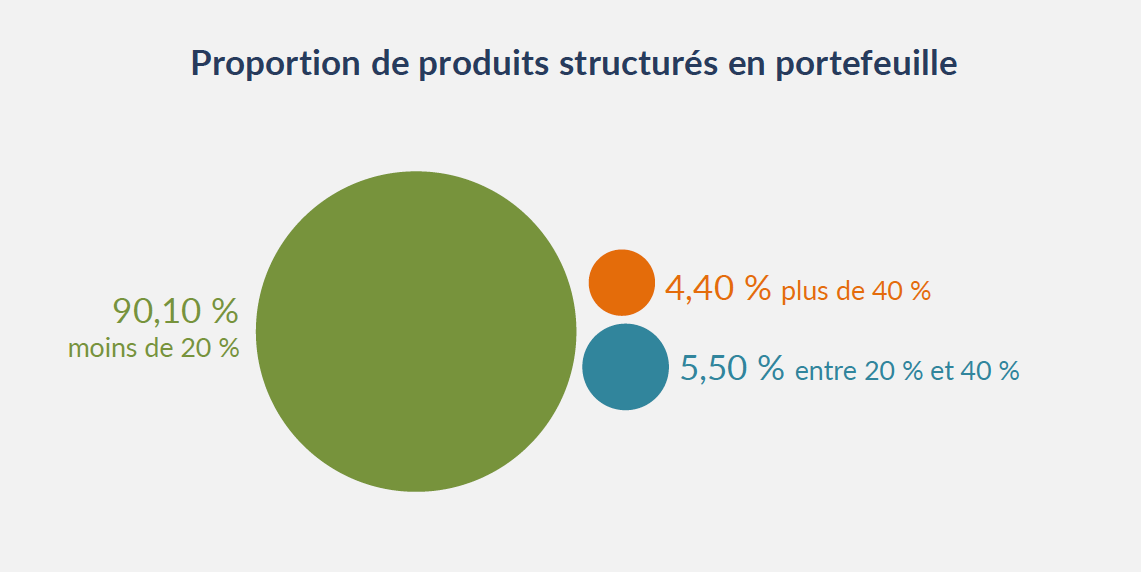

Parmi les CGP qui utilisent les produits structurés, 90,1% d’entre eux ont un portefeuille composé entre 1 et 20% de produits structurés. 5,5% en détiennent entre 20 et 40% et 4,4 de ces CGP possèdent plus de 40% de produits structurés dans leur portefeuille.

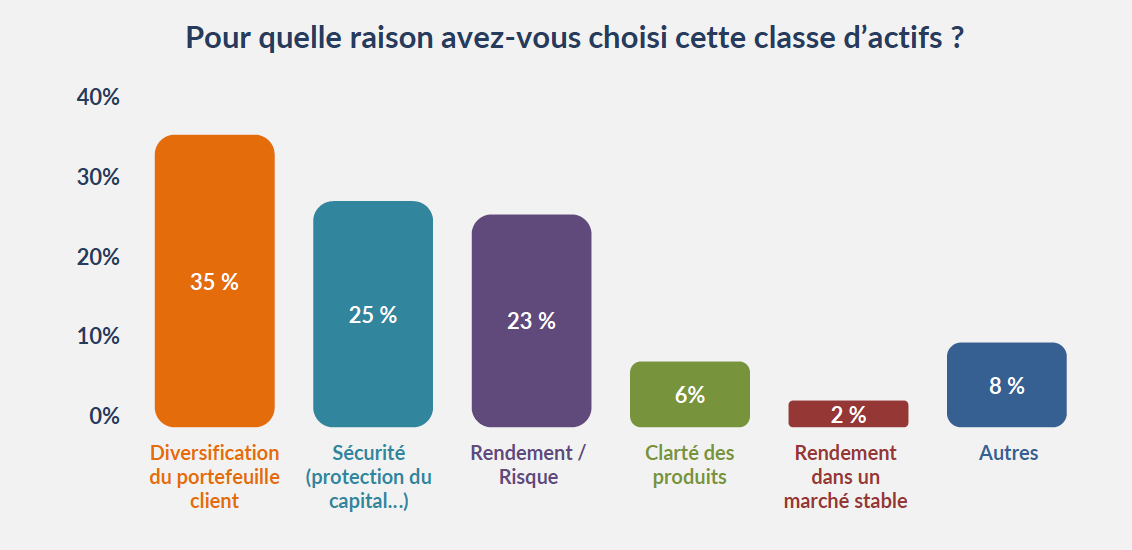

Les produits structurés, véritable couteau-suisse de l’allocation d’actifs

Les produits structurés, véritable couteau-suisse de l’allocation d’actifs

Les CGP qui intègrent cette classe d’actifs dans leur portefeuille évoquent le plus souvent la diversification, avec 35% du panel, généralement face à des fonds actions plus traditionnels. Ce chiffre est également cohérent avec les résultats précédents, cette classe d’actifs représente pour la plus grande majorité, moins de 20% d’un portefeuille. L’autre tendance qui se dégage est la sécurité du placement, puis le couple rendement-risque avec respectivement 25 et 23% des réponses enregistrées. Le seuil de protection du capital revient également fréquemment lorsque la sécurité des produits structurés est citée.

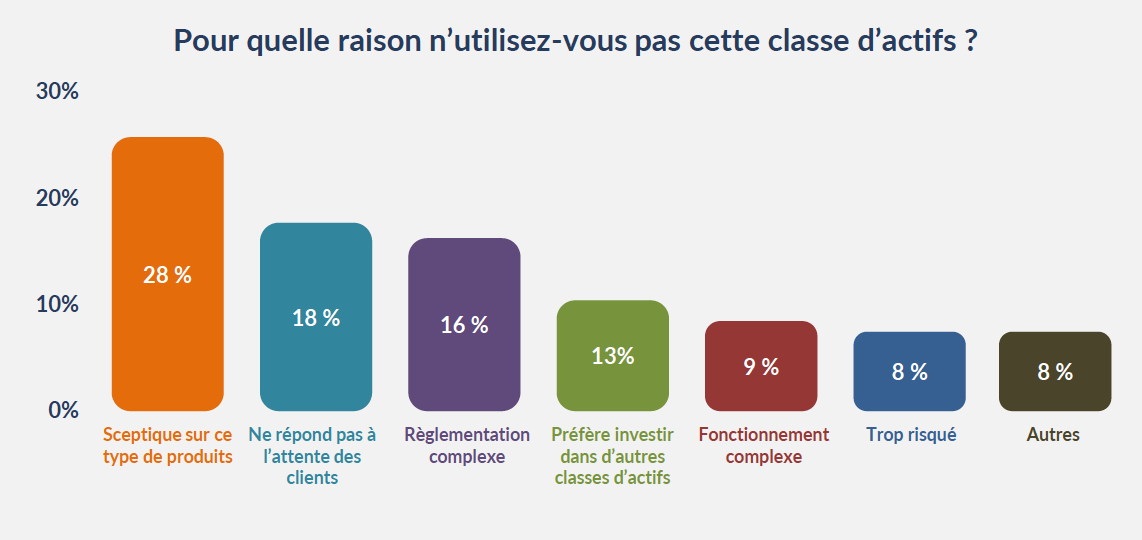

Certains CGP restent méfiants sur la classe d’actifs

Irbis Finance a interrogé les CGP qui ne possèdent pas cette classe d’actifs dans leur portefeuille pour déterminer leurs freins et les contraintes vis-à-vis de son utilisation. Deux tendances se dégagent, d’une part les doutes et la complexité qui entourent cette classe actifs, 28% des CGP sont sceptiques vis-à-vis de ces produits et 25% les trouvent trop complexes (règlementation et fonctionnement). D’autre part, la faible pertinence de l’offre actuellement disponible puisque certains CGP considèrent qu’elle ne répond pas aux attentes de leurs clients ou préfèrent simplement investir dans d’autres classes d’actifs.

Irbis Finance a questionné ce même groupe des CGP non-investis sur les produits structurés pour connaitre les classes d’actifs présentes dans leur portefeuille. Une majorité préfère des classes d’actifs traditionnelles tel que les actions (24%) et les fonds (20%), ainsi que des actifs immobiliers, notamment avec les SCPI.

L’importance des outils de reporting durant le cycle de vie des produits

L’un des aspects qui revient fréquemment lorsque l’on évoque la classe d’actifs des produits structurés, est le suivi. Contrairement aux produits plus traditionnels, les produits structurés requièrent un pilotage approfondi avec une bonne lisibilité de la valorisation et la production de reportings sur-mesure. L’investisseur doit notamment être alerté lors de différents évènements comme les remboursements anticipés et les versements de coupons par exemple, qui peuvent intervenir pendant toute la durée de vie du produit.

Il y a aujourd’hui de plus en plus d’outils mis à disposition des CGP afin de pallier ce manque de visibilité. L’objectif est donc de déterminer quels sont les moyens les plus utilisés par les CGP pour suivre de manière régulière leurs produits. Les résultats obtenus semblent confirmer cette tendance sur la création de nouveaux outils, principalement chez les brokers avec 40% de réponses. Il est également intéressant d’observer qu’une part relativement importante, 17%, considère ne pas suivre régulièrement le cycle de vie des produits auxquels ils souscrivent.

D’autre part, 85% des CGP interrogés se disent aujourd’hui bien informés des différents évènements ayant lieu sur leur produit, ce qui est en ligne avec les résultats précédents

Enfin, il semblait également nécessaire de juger la qualité et la pertinence des outils de reporting mis à disposition. La majorité apparait satisfaite avec une note moyenne de 7,4/10 sur l’ensemble des CGP disposant d’un moyen de suivi.

La thématique ESG largement plébiscitée par les CGP et supportée par les produits structurés

La thématique ESG est aujourd’hui omniprésente sur l’ensemble des classes d’actifs et s’impose de plus en plus comme un critère à part entière dans les allocations d’actifs. Qu’en est-il au sein de la classe d’actifs des produits structurés ? Quelque 67% du panel se dit être intéressé et prendre régulièrement en compte l’aspect ESG lorsqu’ils sélectionnent leurs produits. Cette classe d’actifs n’échappe donc à cette tendance. A noter qu’en 2021, plus de 45% du volume français échangé sur des indices thématiques repose sur des indices ESG (Source: SRP).

Diversification, protection et rendement

La classe d’actifs des produits structurés s’est démocratisée sur le marché français et semble définitivement ancrée dans les allocations d’actifs des CGP. Plus de la moitié des personnes interrogées intègrent des produits structurés dans le portefeuille de leurs clients. Le plus souvent utilisés en tant que produit de diversification, ils apportent également une alternative plus protectrice face aux classes d’actifs traditionnelles. Ces produits, permettant de générer un rendement dans un marché stable, semblent plaire aux professionnels dans le contexte actuel de marché haut, avec un couple rendement/risque différenciant par rapport aux actifs traditionnels.

Cette approche plus protectrice de ces produits ne fait néanmoins pas encore l’unanimité, la majorité des CGP qui n’utilisent pas cette classe d’actifs, le font par méfiance. Il faut également mettre en parallèle le nombre important de réponses liées à la complexité de ces produits qui est souvent l’une des causes de ce scepticisme de la part des investisseurs.

Depuis quelques années, les différents acteurs du marché œuvrent à faire évoluer la réglementation et les critères d’investissement pour mieux s’adapter aux demandes et apporter plus de clarté sur cette classe d’actifs. L’un des arguments longtemps mis en avant par les professionnels était la difficulté à fournir un service de reportings clairs. Ce point semble aujourd’hui en partie résolu avec l’apparition d’outils innovants permettant de piloter les produits structurés souscrits pendant toute leur durée de vie.

Avec plus de 40% des CGP interrogés qui n’utilisent pas cette classe d’actifs, il reste encore un important travail de formation et d’accompagnement à mener afin de développer et simplifier l’utilisation des produits structurés.

Vos réactions