Une tendance à la hausse des valorisations des sociétés non cotées

Absoluce, groupement national d’audit et de conseil, en collaboration avec la société InFinancials, publie l’édition 2014 du baromètre de valorisation des PME françaises non cotées.

Grâce à une vision des tendances sur 6 années (de 2008 à 2013), le baromètre Absoluce permet d’apprécier de manière objective la valeur des entreprises non cotées par taille et par secteur d’activité, à partir de 6 indicateurs clés, pour pallier l’absence d’un prix de référence sur le marché. Objectifs : permettre aux chefs d’entreprise de disposer d’un instrument permettant d’approcher une première valeur de leur société et apporter des outils rationnels pour les évaluateurs professionnels.

Le marché financier fournit en continu les marqueurs de valeur des sociétés. Alors même que les PME occupent une part importante de l’économique française, il est impossible de transposer ces marqueurs, sans ajustement, aux sociétés non cotées. Les évaluateurs doivent alors procéder à l’appréciation du risque de non-liquidité spécifique aux entreprises non cotées. Une estimation difficile à opérer qui soulève des difficultés sur la bonne approche à utiliser, et peut engendrer des conflits entre actionnaires et vendeurs.

Une approche statistique qui permet de rectifier les multiples issus du marché boursier et de traduire le risque précis pour un actionnaire d’une entreprise non cotée, à partir de 6 indicateurs clés : le beta, le coût des fonds propres, le coût moyen pondéré du capital, le PER, le multiple d’EBIT et le multiple d’EBITDA.

Une amélioration de 14,7% du multiple de valorisation des sociétés non cotées (PER)

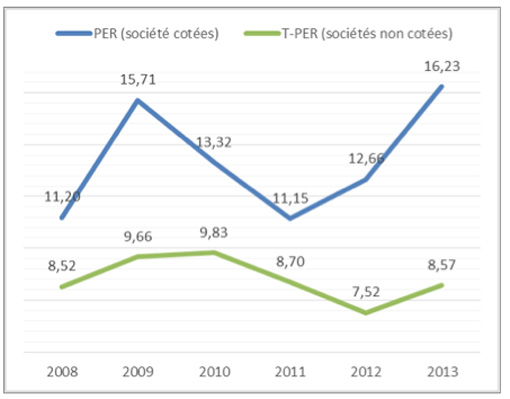

Evolution du multiple du résultat net (PER) pour les sociétés cotées (CAC All Tradable) et les sociétés non cotées de 2008 à 2013

L’impact de la crise a été immédiat pour les sociétés cotées avec une diminution significative de 2009 à 2011, pour connaître une hausse rapide en 2012 et 2013, à un niveau qui dépasse même l’année 2009.

En revanche, les sociétés non cotées voient leurs multiples de valorisation rester relativement stables (9,7 à 8,5) durant la période 2008-2011 pour finalement diminuer en 2012.

L’année 2013 fait ressortir une note d’espoir avec une augmentation du multiple de résultat net de 14,7 % entre 2012 et 2013 (de 7,5 à 8,6).

Dès lors, on constate que les multiples des sociétés non cotées sont impactés avec retard, à la hausse, comme à la baisse, environ d’une année, en comparaison avec les multiples des sociétés cotées. Ce décalage, que l’on peut attribuer à une plus faible exposition des sociétés non cotées au contexte économique international, laisse présager une remontée prochaine des multiples pour les sociétés non cotées.

Un taux de décote des sociétés plus important en 2013

La tendance générale est à l’augmentation du taux de décote médian c’est-à-dire à l’augmentation de l’écart entre le multiple de résultat net pour les sociétés cotées et les sociétés non cotées. Ce taux de décote passe de 40,6% en 2012 pour atteindre 47,2% en 2013. Cette évolution trouve son explication dans une plus forte augmentation du multiple de résultat net des sociétés cotées, les investisseurs anticipant une amélioration des résultats à venir.

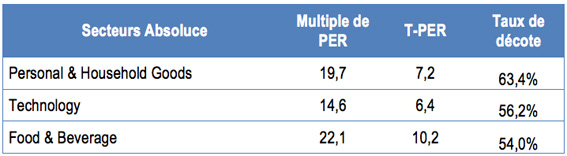

Dans le détail, l’étude fait clairement ressortir que les secteurs sont clairement exposés dans des proportions très différentes au risque d’insuffisance des négociabilités des titres d’où la nécessité absolue de tenir compte du secteur d’activité d’une entreprise lors de son évaluation.

Les secteurs à forte décote : Comparativement à 2012, ces secteurs ont connu une diminution du résultat net médian et la capitalisation boursière de ces sociétés a globalement augmenté. On peut en déduire une anticipation positive des résultats à venir par les investisseurs malgré des résultats 2013 dégradés.

Les trois secteurs ou la décote du PER est plus forte que la médiane

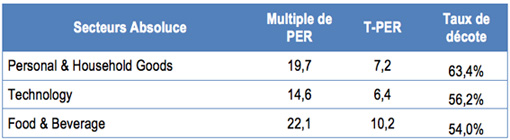

Les secteurs à faible décote : Il s’agit des secteurs déjà sanctionnés par les marchés et qui ont été au cœur de la crise à l’exemple de l’automobile. A noter, que la valorisation des sociétés du secteur de l’Oil & Gas qui subissait une forte décote en 2012 gagne en stabilité en 2013.

Les trois secteurs ou la décote du PER est plus faible que la médiane

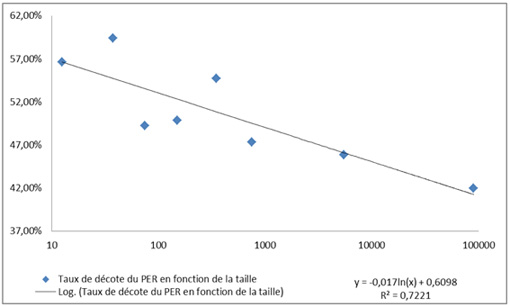

Jugées plus risquées, les petites sociétés ont un taux de décote plus important

Autre enseignement majeur du baromètre : plus la société est petite, plus le taux de décote est élevé.

Ce constat corrobore les faits : plus la société est de petite taille, plus les risques sont importants, ce qui justifie une décote complémentaire.

Evolution du taux de décote du PER en fonction de la taille de la société en 2013, tous secteurs (chiffre d’affaires en M€)

Vos réactions