Expertise Fidroit : faut-il souscrire ou continuer à verser sur son Perp ou contrat Madelin en 2018 ?

La société Fidroit fait le point sur l'opportunité d'investir au sein d'un Perp ou d'un contrat Madelin, alors que le prélèvement à la source va être mis en place.

Souscription d'un Perp ou d'un contrat Madelin en 2018

Le prélèvement à la source génère une année de transition en 2018 : il est fiscalement inutile d’ouvrir un contrat Perp ou Madelin en 2018, si l’on perçoit exclusivement des revenus courants. En effet, les primes versées diminueront ces revenus courants, dont l’imposition sera déjà gommée par le crédit d’impôt de modernisation recouvrement (CIMR).

En présence de revenus exceptionnels en 2018 (primes exceptionnelles, bénéfices professionnels supérieurs au plus haut des trois dernières années, dividendes, plus-values sur titres, etc.), le gain fiscal ne sera pas nul mais limité à proportion des revenus exceptionnels dans le revenu global (soit un gain moins élevé qu’une année d'imposition classique).

Plus les revenus exceptionnels seront élevés, plus le gain sera important.

Versements complémentaires sur un Perp en 2018

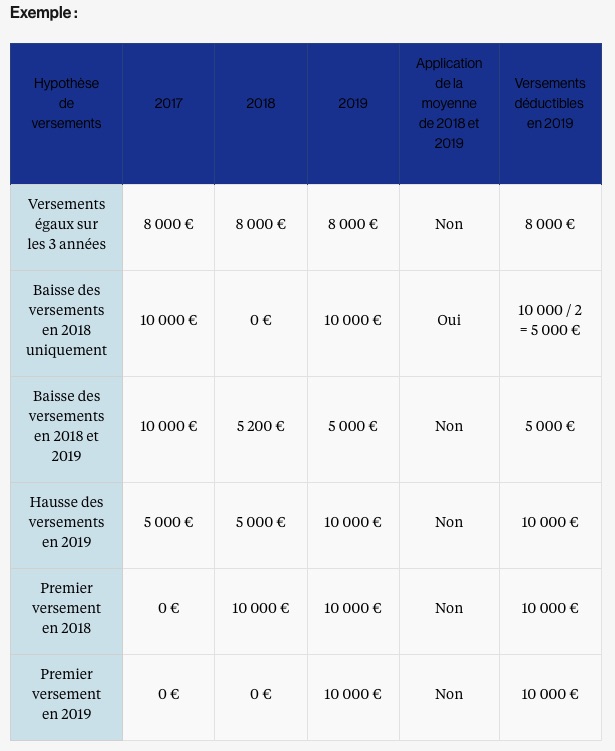

Pour ceux qui ont effectués des versements les années précédentes ou qui souhaitent réaliser des versements en 2019, il est dommageable de réduite ou supprimer les versements Perp en 2018.

En effet, lorsque les versements réalisés sur un Perp en 2018 sont inférieurs aux versements réalisés en 2017 et 2019, les versements réalisés en 2019 ne sont retenus qu’à hauteur de la moyenne des versements réalisés en 2018 et 2019:

Si des versements complémentaires sont réalisés, l'impact fiscal sera :

- nul en présence de revenus exclusivement courant en 2018 (les primes versées diminueront ces revenus courants dont l’imposition sera déjà gommée par le CIMR) ;

- limité en présence de revenus exceptionnels en 2018 (le gain fiscal sera limité à proportion des revenus exceptionnels dans le revenu global, soit un gain moins élevé qu’une année d'imposition classique). Plus les revenus exceptionnels seront élevés, plus le gain sera important.

Versements complémentaires sur un contrat Madelin en 2018

Pour ceux qui ont effectués des versements Madelin les années précédentes, il n’est pas opportun de réduire ou de supprimer ces versements (que ces cotisations Madelin soient versées par l’entreprise ou par le TNS lui-même).

Deux conséquences dommageables en cas d'arrêt des versements :

- le non-versement des primes Madelin engendre un revenu exceptionnel ;

Exemple :

Depuis 3 ans (2015, 2016, 2017), Monsieur X :

- perçoit une rémunération de 100 000 € ;

- verse habituellement 10 000 € sur un contrat Madelin ;

- soit une rémunération imposable de 90 000 €.

En 2018, il ne verse pas de prime : sa rémunération imposable sera de 100 000 €, dont 10 000 € de revenus exceptionnels taxables (supérieurs au plus haut des années 2015, 2016 et 2017).

- il ne respecte pas l’obligation de versement annuel (risque de requalification fiscale des versements des années précédentes).

Remarque : pour les versements sur un Madelin agricole, la déduction des cotisations de l'assiette des cotisations sociales reste efficace (il n’y a pas d’année blanche concernant les cotisations sociales).

Si des versements complémentaires sont réalisés, l'impact fiscal sera :

- nul en présence de revenus exclusivement courant en 2018 (les primes versées diminueront ces revenus courants dont l’imposition sera déjà gommée par le CIMR) ;

- limité en présence de revenus exceptionnels en 2018 (le gain fiscal sera limité à proportion des revenus exceptionnels dans le revenu global, soit un gain moins élevé qu’une année d'imposition classique). Plus les revenus exceptionnels seront élevés, plus le gain sera important.

Référence :

Loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017 - article 60, II

Vos réactions