L’OBO immobilier, une opportunité patrimoniale à approfondir

Par Clotilde Courtois, directrice de l’ingénierie patrimoniale de la Banque privée de la Caisse d’épargne Ile-de-France, et Matthieu Hassen, ingénieur patrimonial senior de la Banque privée de la Caisse d’épargne Ile-de-France

Les schémas d’OBO (Owner Buy-Out) sont avant tout des opérations qui répondent à des objectifs patrimoniaux. Un OBO immobilier permet d’associer refinancement d’un bien immobilier, de recapitalisation et transmission de patrimoine.

Réfléchir à la structuration de son patrimoine privé et professionnel mène souvent à une réflexion sur un refinancement immobilier, notamment via une opération d’OBO. Le principe est simple : la famille détient un ou plusieurs biens immobiliers à usage locatif (ci-après l’« immeuble ») qui représentent une part importante du patrimoine. Les revenus, imposés dans la catégorie des revenus fonciers, subissent une fiscalité lourde, pouvant aller jusqu’à 45 % (tranche marginale d’imposition maximale) et les prélèvements sociaux (15,5 % à ce jour, même si une fraction de la CSG est déductible des revenus de l’année suivante). Et bien souvent, les revenus nets dégagés sont principalement utilisés pour le paiement de l’impôt et de l’ISF.

Parmi toutes les stratégies patrimoniales existantes, celle de l’OBO immobilier permet de réduire la pression fiscale sur les loyers perçus et de conserver le bien dans la famille, tout en percevant immédiatement des liquidités et en valorisant le patrimoine immobilier de rapport. Par exemple :

Parmi toutes les stratégies patrimoniales existantes, celle de l’OBO immobilier permet de réduire la pression fiscale sur les loyers perçus et de conserver le bien dans la famille, tout en percevant immédiatement des liquidités et en valorisant le patrimoine immobilier de rapport. Par exemple :

- les parents vendent le ou les biens immobiliers à une société constituée avec les enfants ;

- la société finance l’acquisition du bien immobilier par emprunt pour tout ou partie ;

- les parents-cédants perçoivent le prix de vente et développent un patrimoine financier dans différentes enveloppes (assurance-vie, par exemple) qui leur permettra de percevoir des revenus complémentaires dans de bonnes conditions fiscales en fonction de leurs besoins ;

- la société finançant l’acquisition du bien immobilier par emprunt, les associés, quant à eux, percevront des revenus complémentaires (loyers ou dividendes selon que la société est fiscalement translucide ou soumise à l’impôt sur les sociétés) en générale une fois l’emprunt totalement remboursé ;

- et si les enfants sont seuls ou quasi-seuls associés de la société, l’immeuble leur appartient.

D’un point de vue économique, l’opération permet de capitaliser immédiatement les revenus de l’immeuble puisque les loyers futurs sont immédiatement « remis » au propriétaire cédant (ci-après le « cédant ») sous la forme d’un capital, le prix de vente. Pris sous cet angle, l’avantage pour le cédant est de rendre liquide un capital dont il reste le propriétaire par ailleurs, indirectement par le biais d’une société qu’il contrôle (ci-après la « société » ou la « SCI »).

Lever de la dette bancaire garantie par l’immeuble pourrait aboutir au même résultat. Cependant cette voie ne sera généralement pas suivie pour des considérations essentiellement fiscales car, contrairement à l’OBO, elle ne permet pas de diminuer la pression fiscale sur les loyers : les intérêts d’emprunt de la dette bancaire qui serait levée ne seraient pas déductibles (1).

En parallèle de ces considérations économiques et fiscales, l’OBO constitue également une des réponses possibles à la question de la transmission du patrimoine, tout en permettant au propriétaire initial de conserver la possibilité de revenus complémentaires.

Si, rapidement synthétisée, elle peut paraître idyllique, cette stratégie nécessite un audit complet des avantages mais également des risques fiscaux, juridiques et financiers ; et toujours à la lumière des contraintes patrimoniales, familiales ! De nombreux éléments peuvent rendre l’opération irréalisable.

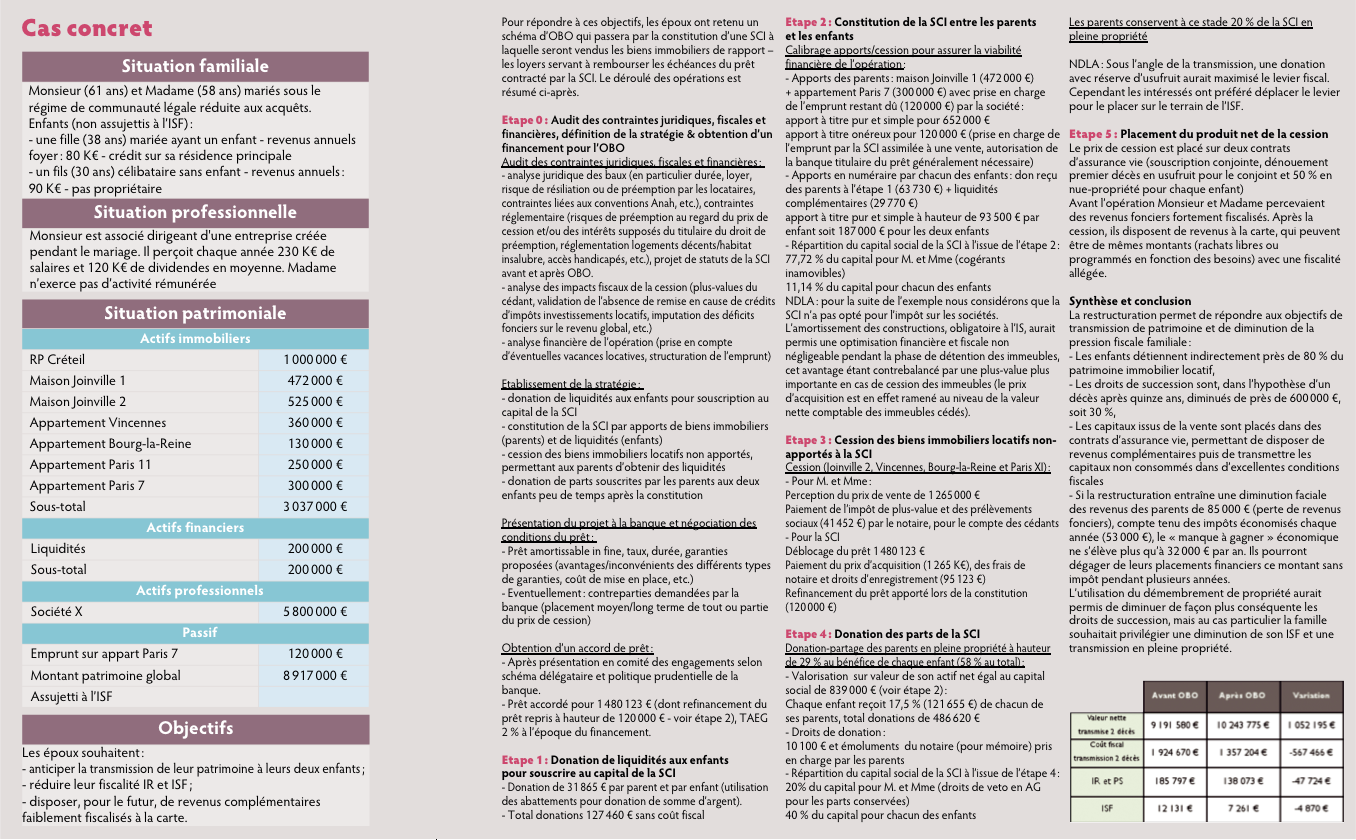

Alors creusons un peu ! Un exemple d’OBO illustrera ce propos (cf. encadré Cas pratique).

Maîtriser les risques fiscaux

Le caractère plus ou moins marqué de « revente à soi-même » que l’on retrouve dans les OBO (du fait du contrôle de la société par le cédant) est à l’origine de la suspicion de l’administration fiscale (2) et, logiquement, elle incitera le cédant à prendre un certain nombre de précautions.

Dans certaines circonstances, l’orthodoxie de l’opération d’OBO peut être challengée sur le terrain de l’abus de droit (3) de l’article L. 64 du Livre des procédures fiscales qui dispose, pour mémoire, qu’« afin d’en restituer le véritable caractère, l’administration est en droit d’écarter, comme ne lui étant pas opposables, les actes constitutifs d’un abus de droit, soit que ces actes ont un caractère fictif, soit que, recherchant le bénéfice d’une application littérale des textes ou de décisions à l’encontre des objectifs poursuivis par leurs auteurs, ils n’ont pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles. (…) ».

La démonstration par l’administration fiscale du « caractère fictif » des actes se confondra souvent avec la démonstration de la fictivité de la société résultant de faisceaux d’indices convergents.

Dans une approche défensive, des précautions simples, mais indispensables au regard du risque, pourront être prises afin de prouver la consistance de la Société tout au long de sa vie : tenue d’assemblées générales des associés, tenue d’une comptabilité, autonomie financière suffisante pour assurer la gestion de l’immeuble (moins de comptes courants et plus de capitaux propres), activité réelle conforme à l’objet social, véritablement paiement du prix de vente payable à terme par la société, etc.

Si la voie de la fictivité ne prospère pas, l’administration fiscale pourra encore tenter de démontrer que l’OBO n’est inspirée par aucun autre motif que l’atténuation de la pression fiscale préexistante.

A ce sujet, l’arrêt Bourdon rendu par le Conseil d’Etat le 27 janvier 2011 en matière de LBO (4) relève, en substance, que dans la mesure où un « intérêt d’ordre financier et patrimonial durable » est relevé, le constat d’une opération fiscalement avantageuse n’est pas de nature à rendre l’opération d’OBO abusive.

A ce sujet, l’arrêt Bourdon rendu par le Conseil d’Etat le 27 janvier 2011 en matière de LBO (4) relève, en substance, que dans la mesure où un « intérêt d’ordre financier et patrimonial durable » est relevé, le constat d’une opération fiscalement avantageuse n’est pas de nature à rendre l’opération d’OBO abusive.

Au regard de cette jurisprudence, il est donc nécessaire et suffisant que des motifs autres que fiscaux puissent être caractérisés. En réalité, on relèvera souvent que l’opportunité fiscale de l’opération s’accompagne d’autres avantages pour le cédant, de nature à justifier l’intérêt de l’OBO : opportunité pour le cédant de diversifier son patrimoine, occasion d’anticiper et de faciliter une transmission du patrimoine aux héritiers du cédant…

En conclusion : sous l’angle de l’abus de droit il sera rarement possible de garantir à 100 % que l’OBO ne sera pas remis en cause par l’administration fiscale. Néanmoins l’adoption de précautions élémentaires permettra de contenir ce risque à un niveau bas. Mais l’abus de droit n’est pas le seul écueil fiscal.

D’autres problématiques seront liées à l’évaluation de l’immeuble. Dans la grande majorité des cas l’évaluation retenue pour la vente de l’immeuble traduira en fait une insuffisance de prix ou d’évaluation. La minoration sera d’autant plus tentante que le cédant conserve tout ou partie de l’immeuble dans son patrimoine, par l’intermédiaire de la société en sa qualité d’associé. Si elle est avérée, l’insuffisance d’évaluation pourra donner lieu à un redressement ou, pire, à une série de redressements pour les impôts dont l’assiette aura été minorée, qu’il s’agisse de l’impôt de plus-value ou de l’ISF du cédant, d’éventuels droits d’enregistrement en cas de donation des titres de la société ou encore du droit de vente supporté par la société (5).

Pour maîtriser ce risque, le cédant aura tout à fait intérêt à se ménager les éléments susceptibles de justifier de l’évaluation en amont de l’opération. Ces éléments pourront être des références de prix pour des transactions portant sur des immeubles similaires, plusieurs avis de valeur ou un rapport d’évaluation établi par un expert immobilier.

Enfin, et d’un point plus général, il conviendra toujours d’auditer la situation fiscale avant de réaliser une opération. L’audit préalable pourra, par exemple, révéler des problématiques de TVA immobilière, des déficits fonciers en relation avec l’immeuble imputés sur le revenu global du cédant et imposant une durée minimale de conservation de l’immeuble, etc.

Anticiper les risques et contraintes juridiques

Les risques fiscaux monopolisent souvent l’attention des parties prenantes à l’opération d’OBO. Il ne faudrait toutefois pas nier les risques juridiques qui peuvent empêcher la réalisation de l’OBO, à défaut d’anticipation.

Ainsi, l’« entre-soi » qui caractérise économiquement l’OBO n’exclura pas, en règle générale, l’application des droits de préemption pouvant exister, qu’ils soient publics (droit de préemption urbain, Safer, etc.) ou privés (locataire, titulaire d’un pacte de préférence, etc.), et on imagine aisément les conséquences d’une préemption non souhaitée…

Des contraintes juridiques liées à l’incapacité du cédant ou de l’un des associés de la société (en général un enfant mineur du cédant) pourront aussi nécessiter d’adapter tout ou partie du schéma d’OBO pour prendre en compte cette contrainte.

Si la société a la forme d’une Sarl, SA ou SAS, les apports en nature réalisés par le cédant (par exemple, apport d’une quote-part indivise de l’immeuble) pourraient aussi nécessiter de faire appel à un commissaire aux apports dont les coûts et délai d’intervention devront être anticipés.

Les garanties réelles ou personnelles requises pour le financement de l’OBO devront aussi faire l’objet d’une attention particulière pour en évaluer le coût et les impacts juridiques, qu’elles soient actionnées ou non. Dans le même ordre d’idées, si des apports avec prise en charge d’un emprunt sont envisagés, il conviendra d’anticiper les délais de réponse de la banque pour ce transfert ainsi que l’éventuelle désolidarisation du cédant.

Last but not least, les modalités juridiques (mais aussi fiscales) de la transmission anticipée du patrimoine du cédant devront être étudiées globalement avec celles ayant trait à l’OBO à proprement parler afin d’en maximiser encore les avantages pour les parties prenantes à la transmission.

L’ingénierie financière de l’OBO

Le facteur financier est d’une importance capitale et nécessitera une ingénierie fine pour répondre à la question : comment vendre l’immeuble dans les meilleures conditions financières pour le cédant, tout en s’assurant de l’équilibre budgétaire requis pour la société et pour les établissements finançant l’OBO ?

Pour sa part, le cédant devra nécessairement s’interroger sur l’utilisation et les modalités d’investissement du prix de la cession. Notons que, dans certains cas, les contreparties demandées par les établissements bancaires pour financer l’opération nécessiteront l’immobilisation d’une partie du prix de cession que ce soit sur un support financier (contrat de capitalisation ou assurance-vie) ou au sein de la société par inscription en compte courant d’associé bloqué d’une partie du prix faisant l’objet d’un crédit-vendeur.

Cet apport en compte courant participera à l’équilibre budgétaire requis pour le financement de l’opération. Cet équilibre pourra être aussi atteint et maintenu le plus stable possible par un apport d’une partie de l’immeuble, diminuant ainsi le montant du financement nécessaire à l’opération, ou par la modulation de l’amortissement du capital du ou des prêts finançant l’opération : pourrait ainsi être retenu un mix de crédits in fine et amortissable, une évolution des mensualités en fonction des loyers prévisionnels, etc.

Lors de l’instruction du dossier de financement, l’établissement bancaire s’assurera de la sincérité de l’équilibre budgétaire présenté suivant les règles prudentielles qui lui sont propres. A titre d’exemple, la banque pourra écarter du budget tout ou partie du loyer afin de prendre en compte des périodes de carence locative ou certaines situations de décorrélation du loyer par rapport à sa valeur de marché.

Mises bout à bout les contraintes juridiques, fiscales et financières sont parfois lourdes à gérer par le seul cédant. Il pourra, cependant et tout naturellement, solliciter l’appui expert de son conseiller en gestion de patrimoine ou de son banquier privé qui pourra l’aider à identifier les opportunités, avantages et inconvénients à faire un OBO ou mettre en forme le projet et centraliser la relation avec les autres parties prenantes (banquier, notaire, expert-comptable, etc.) et coordonner leurs interventions. Gageons que cette intervention sera de nature à faciliter la réalisation de l’opération.

1. S’il en existe encore, seuls les intérêts du prêt ayant financé l’acquisition de l’Immeuble par le cédant sont déductibles des loyers perçus.

2. Notons que la « vente à soi-même », concept juridiquement inexact, n’est ni interdite ni sanctionnée par les textes en vigueur et/ou la jurisprudence.

3. En cas d’avis négatif du Comité de l’abus de droit fiscal invité à s’exprimer sur la caractérisation d’un abus de droit ou en l’absence de cet avis, c’est à l’administration fiscale de caractériser la fictivité ou le motif exclusivement fiscal de l’OBO.

4. Leveraged Buy-Out – l’OBO étant une variété particulière de LBO.

5. La société pourra majorer la base d’amortissement de l’immeuble en retenant la valeur rectifiée, sous réserve de modifier son bilan en conséquence (BOI-BIC-AMT-10-30-30-20 n°70). On notera néanmoins que la jurisprudence du Conseil d’Etat (CE 05/01/2005 n° 254556 ; CE 9 juillet 2009 n° 296048) est susceptible d’anéantir les bénéfices du rehaussement de la base d’amortissement s’il est établi que la minoration du prix traduit une libéralité faite par le cédant à la société.

Vos réactions