Rendements des fonds euros : on évite la douche froide…

Comme chaque année à cette période, les taux des fonds euros pour 2020 tombent les uns après les autres. Les dernières annonces confirment la tendance, avec des performances toujours basses, mais qui résistent quand même, en dépassant rarement les 2 %.

Frappée du sceau de la pandémie de Covid-19, l’année 2020 a été très compliquée d’un point de vue économique, le monde continuant de s’enfoncer dans une ère à taux négatifs. Dans un contexte financier inédit de taux durablement bas, les rendements des fonds en euros poursuivent leur érosion ; si l’assurance-vie est amenée à écrire une nouvelle page de son histoire, les assureurs s’attachent à préserver les intérêts des épargnants en privilégiant des politiques prudentielles et responsables.

Comme tous les ans, les assureurs annoncent tour à tour les performances réalisées par leurs contrats l’année passée. Le bal des annonces des rendements des fonds euros a été lancés par l’Afer la semaine dernière avec un taux de 1,70 %, l’association d’épargnants continuant à être le fer de lance des assureurs avec son Fonds Garanti en Euros.

Garance Epargne pour les TNS à 2,75 %

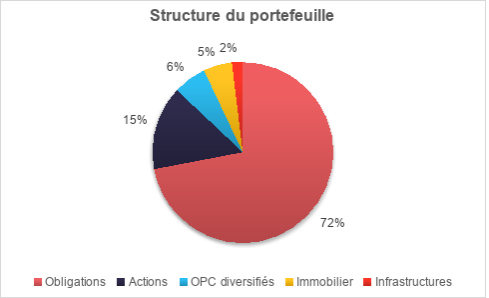

A 2,75 %, le taux de rendement 2020 du fonds en euros (Actif général Garance) de Garance Epargne se maintient parmi les meilleurs du marché, comme en 2019 avec un taux de rendement net de 3 %. Grâce à ce fonds, qui comprend environ 4,8 milliards d’euros de placements, le contrat Garance Epargne demeure l’un des plus attractifs. La persistance de cette bonne performance s’explique d’abord par la stratégie de gestion de long terme menée depuis plus de quinze ans par Indép’AM, la filiale de gestion d’actifs de Garance, spécialiste de l’épargne-retraite dédiée aux indépendants. Le fonds Actif général Garance comprend 72 % d’obligations (pour une duration moyenne de douze ans) et 28 % d’actifs à plus haut niveau de risque et de rendement potentiel. De même qu’elle a permis de limiter l’effet des taux d’intérêt durablement très faibles, cette stratégie a largement prémuni le contrat Garance Epargne des conséquences économiques et financières de l’épidémie.

A 2,75 %, le taux de rendement 2020 du fonds en euros (Actif général Garance) de Garance Epargne se maintient parmi les meilleurs du marché, comme en 2019 avec un taux de rendement net de 3 %. Grâce à ce fonds, qui comprend environ 4,8 milliards d’euros de placements, le contrat Garance Epargne demeure l’un des plus attractifs. La persistance de cette bonne performance s’explique d’abord par la stratégie de gestion de long terme menée depuis plus de quinze ans par Indép’AM, la filiale de gestion d’actifs de Garance, spécialiste de l’épargne-retraite dédiée aux indépendants. Le fonds Actif général Garance comprend 72 % d’obligations (pour une duration moyenne de douze ans) et 28 % d’actifs à plus haut niveau de risque et de rendement potentiel. De même qu’elle a permis de limiter l’effet des taux d’intérêt durablement très faibles, cette stratégie a largement prémuni le contrat Garance Epargne des conséquences économiques et financières de l’épidémie.

Du côté d’Altaprofits : recours au bonus

Sur les contrats Altaprofits assurés par SwissLife Assurance et Patrimoine, précurseur en la matière en intégrant le premier dispositif de bonus quant aux taux de rendement du fonds en euros en fonction de l’investissement et de la part en unités de compte placés dans les contrats d’assurance-vie, le fonds en euros arbore un rendement 2020 net de frais de gestion des contrats, hors prélèvements sociaux et fiscaux, allant de 1,10 à 2,90 %, contre 1,30 à 3,00 % en 2019, pour les contrats Titres@Vie (assurance-vie), Titres@Capi (capitalisation), Titres@PER. Pour ce dernier, les taux de rendement sont diminués de 0,05 %.

Sur les contrats Altaprofits assurés par Suravenir, la filiale d’assurance-vie et de prévoyance du groupe Arkéa, les taux de rendement 2020 nets de frais annuels de gestion des contrats, hors prélèvements sociaux et fiscaux s’avèrent satisfaisants, l’absence de frais sur versements et de frais d’arbitrages, les faibles frais de gestion (0,60 %/an) des contrats commercialisés sur Internet, augmentent la rentabilité globale des contrats.

Avec les fonds en euros de ses contrats, Digital Vie, Digital Capi, AbiVie (fermé à la souscription), AbiCapi (fermé à la souscription), assurés par Suravenir, le fonds en euros de Suravenir Rendement (gestion classique, accessible avec une part minimale de 30 % de supports en unités de compte sur les contrats Digital Vie, Digital Capi, AbiVie, AbiCapi) annonce 1,30 % en 2020 en gestion Libre (1,60 % en 2019), 1,60 % en gestion pilotée. Suravenir Opportunités (gestion dynamique, accessible avec une part minimale de 50 % de supports en unités de compte sur les contrats Digital Vie et Digital Capi) affiche 2,00 % en 2020, contre 2,40 % en 2019.

Axa France : 2,60 % pour l’eurocroissance

Du côté d’Axa France, le rendement net du fonds en euros de ses principaux contrats d’assurance-vie s’élève entre 1,20 % à 1,60 % avec le Bonus Euro+, et 2,60% pour le fonds Euro-croissance. Le taux net minimum servi sur le fonds en euros des principaux contrats d’assurance vie (Arpèges, Excelium, Privilège, Figures Libres, Odyssiel, Expantiel, Optial) est de 1,20 % pour 2020. Avec le Bonus Euro+ 2020, l’assureur porte ce taux à 1,30 %, 1,40 % ou 1,60 % sous les conditions suivantes : 1,30 % si l’épargne est investie en unités de compte à hauteur de 40% minimum ; 1,40 % si l’épargne minimum est de 50 000 € sur le contrat et que l’épargne investie en UC soit à hauteur de 40% minimum ; et enfin 1,60 % pour un contrat en gestion pilotée avec une épargne investie en unités de compte à hauteur de 40% minimum.

Le rendement net minimum du support en euros des contrats Amadéo, Amadéo Excellence et Amadéo Evolution, distribués par Axa Gestion Privée, est de 1,30 %. Il est porté à 1,40 % ou 1,60 % grâce au Bonus Euro. La performance globale nette annualisée des supports en euros des contrats retraite en 2020, sur Ma Retraite (PER), Perp Confort, Perp Référence, Retraite des Pros, Euractiel, est de 1,30 %.

La performance globale nette annualisée du fonds Euro-croissance en 2020, sur le contrat d’assurance vie Excelium (fonds Croissance), est de 2,60 %.

Le Conservateur : un taux net moyen de 1,85 %

Satisfecit également du côté du Conservateur, avec les taux de rendement 2020 des fonds en euros Conservateur Helios Patrimoine, Conservateur Helios Capitalisation, Conservateur Epargne Retraite. De bons résultats qui confirment la stratégie menée depuis quinze ans par la société de gestion financière en matière de diversification en unités de compte permettant de bénéficier de taux de participation aux bénéfices nets servis sur les fonds en euros attractifs au regard du marché de l’assurance-vie.

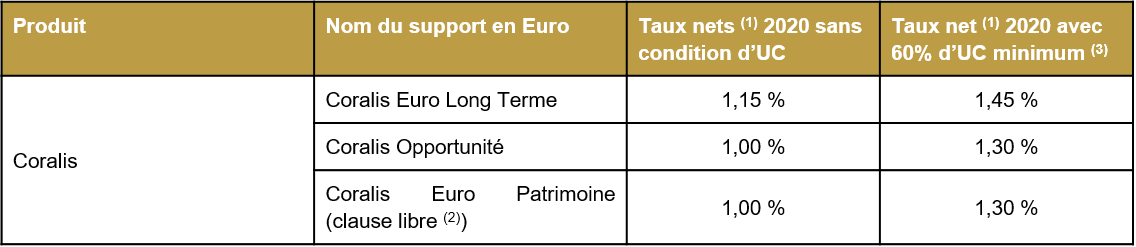

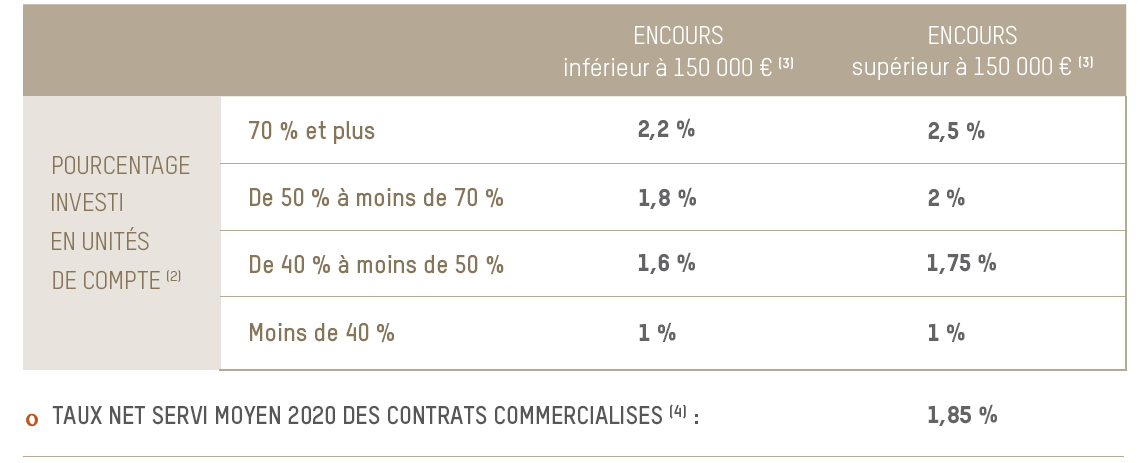

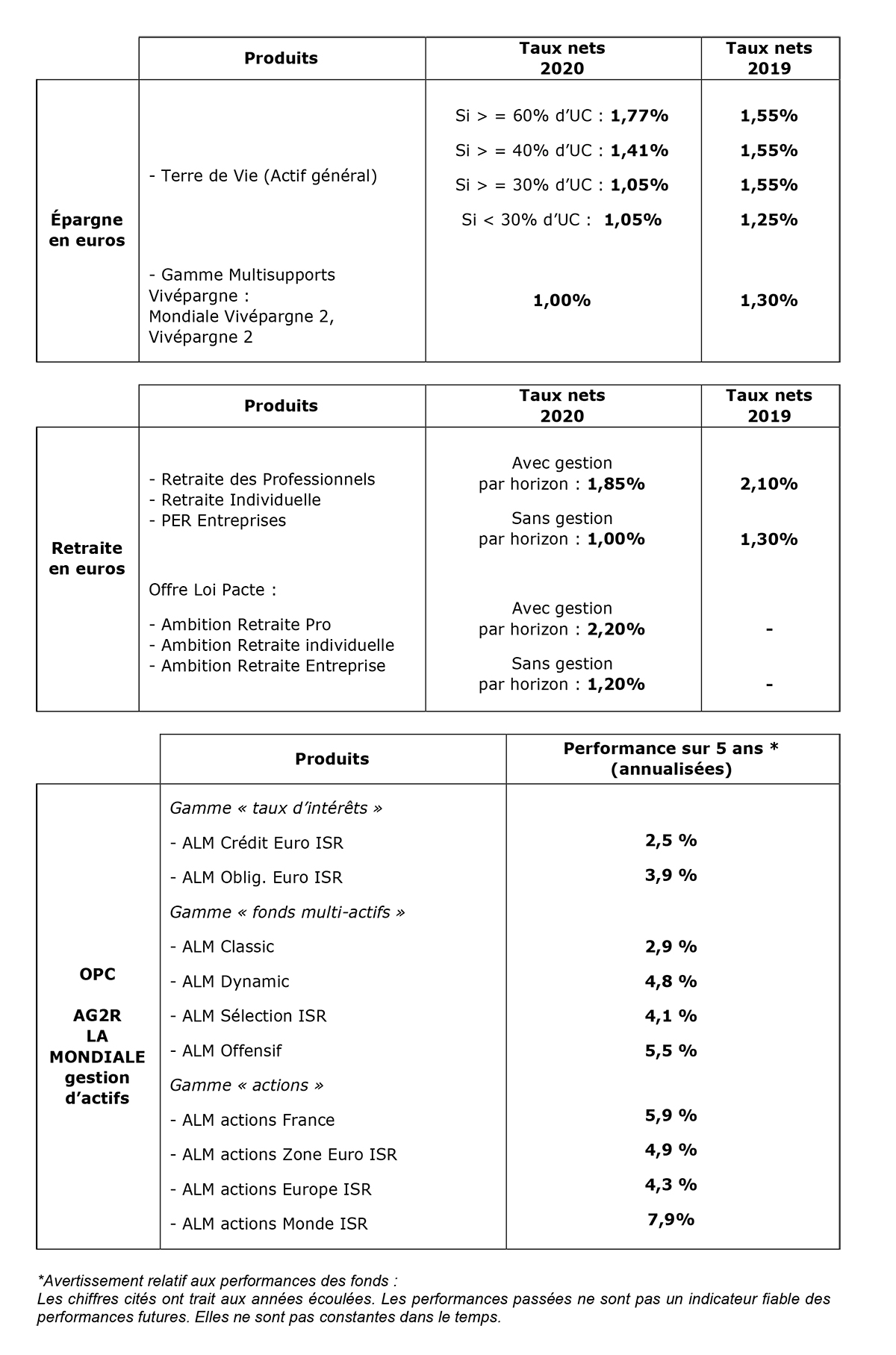

La Mondiale : de 1 à 1,77 %

Les taux de rendement diminués de 0,18% en moyenne demeurent attractifs malgré un environnement défavorable : 1,00 % pour les contrats d’épargne multisupports de la gamme Vivépargne ; 1,05 à 1,77 % pour le contrat Terre de Vie adossé à l’Actif général ; 1,20% à 2,20% pour les contrats de retraite supplémentaire de la nouvelle offre loi Pacte (après le 1er octobre 2020).

Les taux de rendement diminués de 0,18% en moyenne demeurent attractifs malgré un environnement défavorable : 1,00 % pour les contrats d’épargne multisupports de la gamme Vivépargne ; 1,05 à 1,77 % pour le contrat Terre de Vie adossé à l’Actif général ; 1,20% à 2,20% pour les contrats de retraite supplémentaire de la nouvelle offre loi Pacte (après le 1er octobre 2020).

La rémunération moyenne des contrats de La Mondiale au titre de 2020 s’élève ainsi à 1,55 % (1,35% au-dessus de l’inflation), en retrait limité de - 0,18 % par rapport à 2019.

La Mondiale continue d’accorder un bonus sur le rendement des supports euros pour les assurés ayant fait le choix d’avoir également des supports significatifs en unités de compte en épargne jusqu’à + 0,72 % ou opté pour une gestion par horizon en retraite supplémentaire, soit + 0,85 % pour les contrats commercialisés en 2020 et + 1,00 % pour la nouvelle offre loi Pacte.

Les fonds gérés par AG2R La Mondiale Gestion d’actifs pouvant servir de supports en unités de comptes aux assurés du groupe continuent de connaître des performances remarquables en moyenne annualisée sur 5 ans, notamment de 2,9 % à 5,5 % pour les fonds multi-actifs.

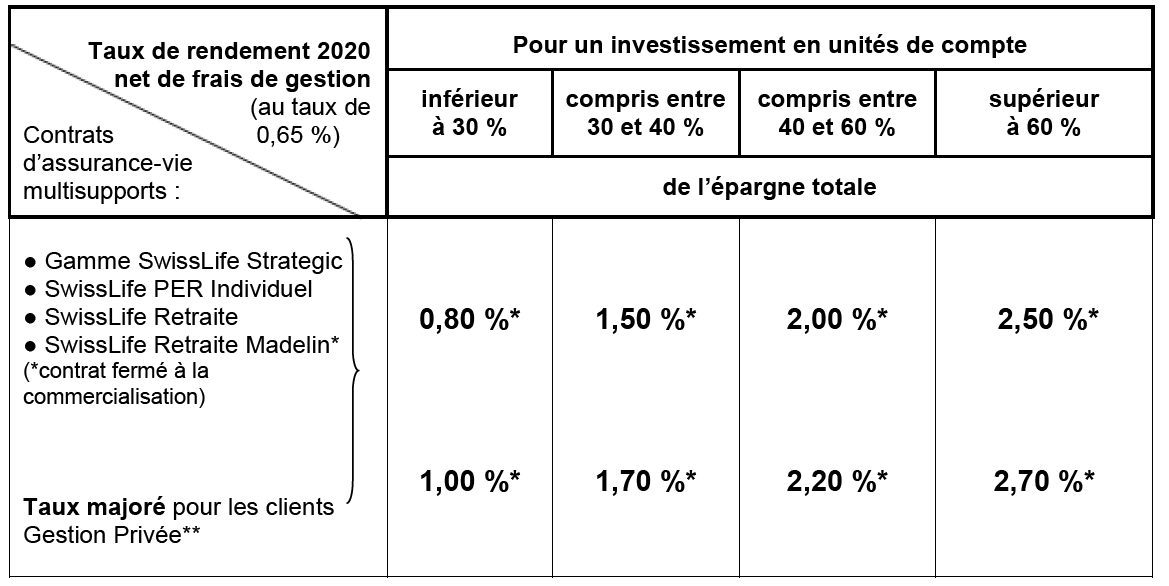

Swiss Life : 0,80 % (hors bonus)

L’assureur compte bien renforcer sa politique de bonification pour encourager l’investissement en unités de compte. Dans un contexte durable de taux bas, Swiss Life a décidé de maintenir sa politique de taux de rendement à l’égard de ses clients. A ce titre, l’assureur annonce, pour ses principaux contrats d’assurance-vie, un taux de rendement 2020, net des frais de gestion, de 0,80 %. De plus, convaincu depuis de nombreuses années, que l’investissement en unités de compte est la clé d’une performance sur le long terme, Swiss Life renforce sa politique de bonification pour accompagner ses assurés dans la diversification de leur épargne. Elle se traduit par un taux de rendement du fonds euros significativement majoré en fonction de la part d’épargne investie sur des supports en unités de compte et conduit au maintien des taux de rendement à partir de 30 % d’UC.

(*) Hors prélèvements sociaux, pour les contrats concernés. (**) Clientèle dont le foyer fiscal détient des contrats ayant un encours total supérieur à 250 000 euros.

Suravenir : miser sur la PPB

La filiale d’assurance-vie et de prévoyance du groupe Arkéa affiche des rendements satisfaisants sur ses fonds en euros, tout en dotant de manière significative sa provision pour participation aux bénéfices. Suravenir a poursuivi sa stratégie d’investissement prudente : Suravenir a continué à adapter sa stratégie d’investissement aux conditions de marché en maintenant une répartition stable entre les actifs obligataires et les actifs de diversification, en conservant son exposition aux actions et à l’immobilier et a poursuivi ses investissements en titres de crédit obligataires, en évitant les secteurs les plus fragilisés par cette crise.

Depuis plusieurs années, Suravenir a la conviction que l’avenir de l’assurance-vie passera par le mandat d’arbitrage. Elle continue à développer ce mode de gestion sur l’ensemble de ses réseaux de distribution. A noter : les rendements 2020 des fonds euros dans les mandats d’arbitrage restent identiques à ceux servis en 2019.

Contrats commercialisés par les réseaux bancaires du groupe Arkéa et Arkéa Banque Privée : NaviG’Options : 1,20 % (mandat d’arbitrage), 0,50 % (gestion libre) ; NaviG’Patrimoine : 1,30 % (mandat d’arbitrage), 1,00 % (gestion libre) ; Excelcius Vie : 1,45 % (mandat d’arbitrage), 1,15 % (gestion libre et +0,30%, soit 1,45%, si encours du contrat investi au moins à 50% en UC).

Contrats commercialisés par les CGP : Patrimoine Vie Plus : 1,75 % (mandat d’arbitrage),1,00 % (gestion libre et +0,50% soit 1,50% si encours du contrat investi au moins à 50% en UC)

Contrats commercialisés sur Internet : fonds en euros Suravenir Opportunités : 2,00 % ; fonds en euros Suravenir Rendement : 1,60 % (mandat d’arbitrage) ; 1,30 % (gestion libre).

Contrat SéréniPierre commercialisé par le Groupe Primonial :

· Fonds en euros Sécurité Pierre Euro : 2,50 %

· Fonds en euros Sécurité Flex Euro : 1,40 %

· Fonds en euros de l’actif général : 1,00 %

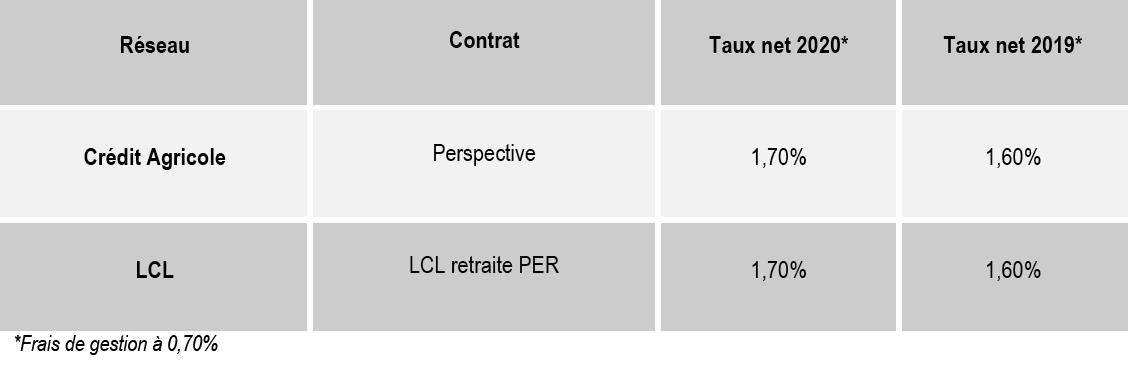

Concernant les PERin : Projection Retraite : 1,70 % (commercialisé par les réseaux bancaires du groupe Arkéa/Crédit mutuel de Bretagne et Crédit mutuel du Sud-Ouest) ; PERtinence Retraite : 1,70 % (commercialisé par les CGP et Arkéa Banque Privée) et Suravenir PER : 1,70 % (commercialisé sur internet).

Concernant les Perp, le taux du contrat PERP Suravenir: 1,60 % (commercialisé jusqu’au 30 septembre 2020 par les réseaux bancaires du groupe Arkéa, Vie Plus, assurancevie.com, CPS, Epargnissimo, Finorion, Hedios Patrimoine, Linxea, mesplacements.fr, MeilleurPlacement, Patrimea et Unep).

Primonial : 2,5 % pour Sécurité Pierre Euro

Le contrat d’assurance-vie Sérénipierre, assuré par Suravenir, affiche de très bons taux de rendements nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux et hors frais éventuels au titre de la garantie optionnelle décès, au titre de l’exercice 2020, pour ses fonds en euros Sécurité Pierre Euro et Sécurité Flex Euro. Le fonds en euros Sécurité Pierre Euro affiche un taux de rendement de 2,5 %, tout en renforçant la réserve constituée chaque année depuis sa création en 2012. Pour rappel, ce fonds a désormais atteint sa taille maximale au vu des exigences réglementaires de Solvabilité II. Il n’est donc plus possible de réaliser de nouvelles opérations d’investissement (versements, versements programmés et arbitrages entrants) et ce, dans l’objectif de préserver les intérêts des investisseurs existants.

Le fonds en euros Sécurité Flex Euro affiche un rendement de 1,4 % (minimum de 30 % d’UC). Par l’intermédiaire d’une allocation d’actifs flexible et réactive au sein du fonds de diversification, il réalise son objectif de dégager un potentiel de rendement supérieur, sur le moyen/long terme, à celui de l’Actif Général de Suravenir. Au titre de l’année 2020, le fonds Actif Général affiche un rendement de 1 %.

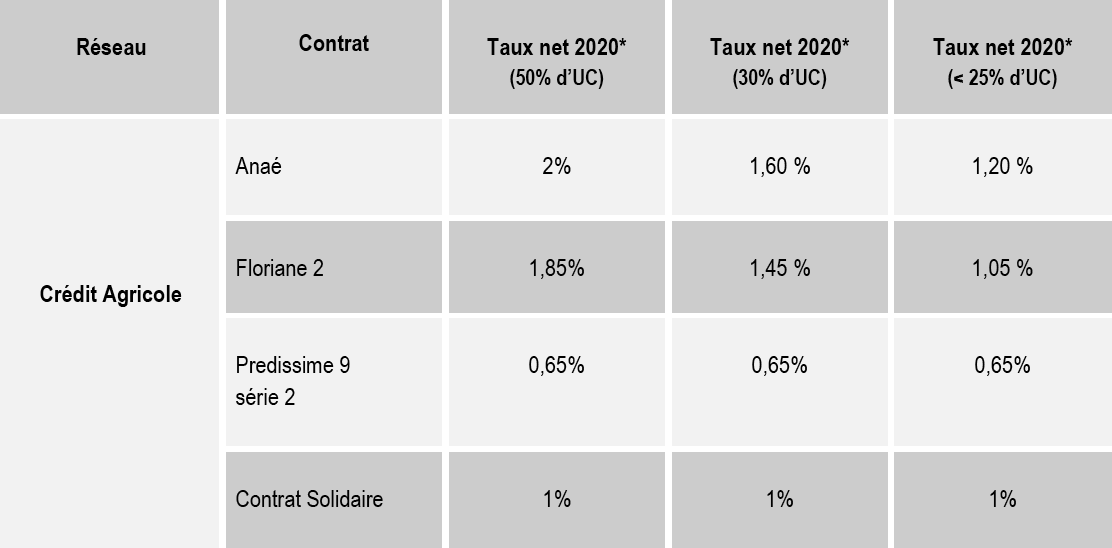

Predica: 1,28 % en moyenne

Le taux moyen de rémunération des supports en euros de Predica, filiale assurances de personnes de Crédit agricole assurances s’élève à 1,28 % à fin 2020. En parallèle, Predica a choisi d’augmenter de 0,10% le rendement de l’ensemble des solutions de retraite individuelle.

Elle limite l’impact à la baisse des taux négatifs de marché sur les rendements des contrats de ses clients avec un taux moyen de PAB (participation aux bénéfices) de 1,28%, soit une baisse moyenne de 16 centimes à fin 2020. En parallèle, la compagnie se mobilise pour la préparation de la retraite des clients avec une augmentation du rendement de 0,10% sur l’ensemble de ses solutions de retraite individuelle.

Parallèlement, Crédit agricole assurances a rehaussé de 0,10% le rendement de l’ensemble des solutions de retraite individuelle de Predica, dont les nouveaux PER lancés fin 2019 dans le cadre de la loi Pacte.

Allianz Fonds Euros limite l’érosion

Le contexte participe largement à l’érosion des taux de rendement servis sur les fonds euros des contrats d’assurance-vie, érosion cependant moindre que celle de l’inflation (+0,5% en moyenne en 2020 contre +1,1% en 2019). Les taux affichés sont nets de frais de gestion et d’association : Allianz Yearling Vie et capitalisation : 1,35 % en moyenne, pouvant aller jusqu’à 1,90 % selon le niveau de frais et les conditions de l’offre Allianz + 2020 ; Allianz Vie/Capitalisation Fidélité : 2,58% en moyenne pouvant aller jusqu’à 2,78 % selon le niveau de frais ; Allianz Multi Epargne Vie : 1,04 % en moyenne, pouvant aller jusqu’à 1,60 % selon le niveau de frais et les conditions de l’offre Allianz + 2020.

Maintenant la réalité du contexte obligataire doit amener les épargnants à s’intéresser aux unités de compte pour aller chercher de la performance ; les solutions financières sont nombreuses que ce soit en déléguant la gestion de son épargne à un professionnel dans le cadre de la gestion pilotée ou en optant pour la gestion libre.

Vos réactions