Nouveau record pour le prix d’acquisition des PME non cotées européennes

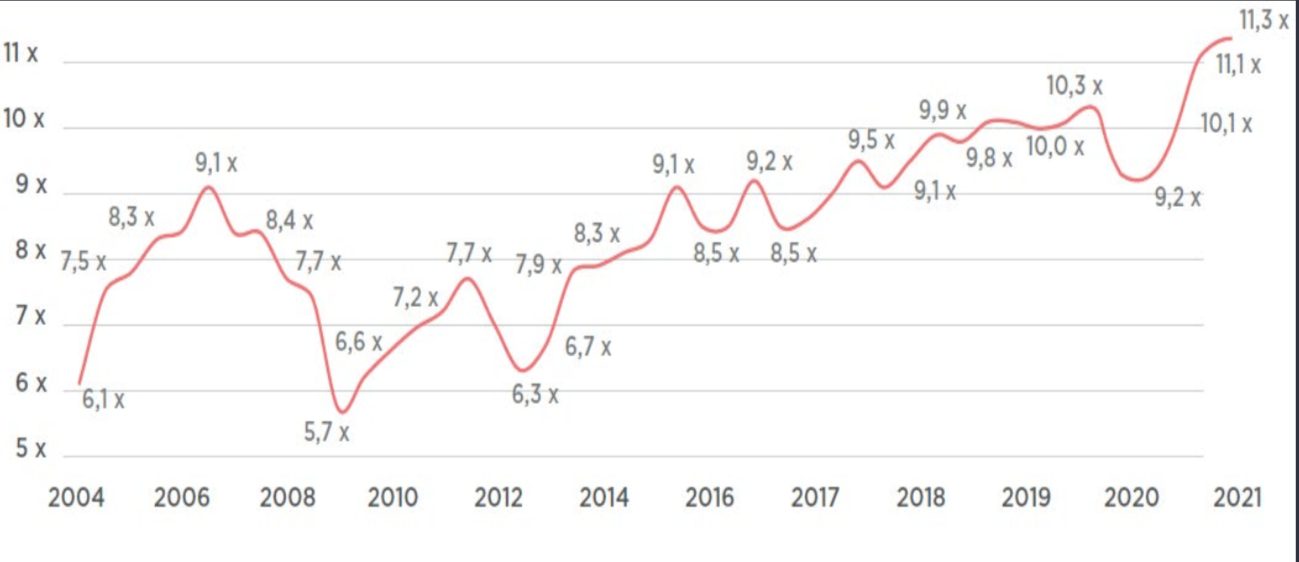

Selon la publication de l’Argos Index mid-market du premier trimestre d’Argos Wityu et Epsilon Research, le prix d’acquisition des PME non cotées européennes atteint un nouveau record à 11,3x l’Ebitda, porté par les prix payés par les fonds d’investissement.

Le fonds d’investissement européen, Argos Wityu, et la plate-forme en ligne pour la gestion des opérations M&A non cotées, Epsilon Research, publient l’Argos Index mid-market du premier trimestre 2021. Cet indice mesure, depuis 2006, l’évolution des valorisations des PME non cotées de la zone euro ayant fait l’objet d’une prise de participation majoritaire au cours des six derniers mois.

Accès à l’Argos Index mid-market 1er trimestre 2021

Multiple media EV/Ebitda sur 6 mois glissants - Source : Argos Index® mid-market / Epsilon Research

Pour la deuxième trimestre consécutif, l’Argos Index atteint un plus haut historique à 11,3x l’EBITDA, qui s’explique par la forte évolution, à un niveau record, des multiples payés par les fonds d’investissement ; les perspectives de retour de la croissance en zone euro grâce aux campagnes de vaccination ; le maintien de taux d’intérêt bas à long terme et la hausse continue des marchés actions ; et la composition de l’indice : près de 50% des opérations référencées au premier trimestre provient des secteurs de la santé et de la technologie, épargnés, voire favorisés, par la crise et qui présentent des multiples élevés.

Les multiples payés par les fonds d’investissement affichent une très forte hausse. Ils atteignent un nouveau record historique à 12,7x l’Ebitda, après le record du trimestre précédent, et creusent l’écart avec les multiples payés par les acquéreurs stratégiques qui sont de 10,8x l’Ebitda. Cette augmentation reste tirée par la forte concurrence avec les acquéreurs stratégiques, le niveau toujours croissant d’investissement dans le private equity, et l’accès à faible coût à la dette d’acquisition (lié aux politiques des banques centrales).

Contrairement aux acquéreurs stratégiques, les fonds présentent une plus grande homogénéité en termes de prix payés (écart type : 25% vs 40%) et de profil d’entreprises reprises (sociétés de qualité peu affectées par la crise vs acquisitions opportunistes sur des sociétés moins bien valorisées).

16% des opérations ont des multiples supérieurs à 15x l’Ebitda. Les grandes sociétés cotées sont restées très actives. Elles ont représenté près de 75% des acquéreurs stratégiques sur le mid-market. Elles ont bénéficié de la hausse continue des marchés actions. Leur multiple d’acquisition franchit un record à 10,1x l’Ebitda.

L’activité M&A mid-market de la zone euro progresse en valeur et baisse en volume. Par rapport au trimestre précédent, en valeur, elle augmente fortement de 18% mais elle recule d’environ 20% en nombre d’opérations. Ce contraste est net depuis mi-2020, date à partir de laquelle la taille moyenne des opérations n’a cessé de croître pour atteindre 138 M€ au 1er trimestre 2021.

Le Benelux est la région de la zone euro la plus active en M&A avec 26% du nombre d’acquisitions de PME et est passée devant l’Allemagne.

Vos réactions