Isabelle Monin Lafin (Astrée Avocats) : « Prenons le temps d’évoquer l’utile… pour être juste… » (1)

Isabelle Monin Lafin, Avocate associée au Barreau des Hauts de Seine, a réagi au communiqué de presse du 9 octobre dernier de l’ACPR relatif aux règles liée à la vente de contrats d’assurance-vie par voie de démarchage téléphonique.

Ou comment par un communiqué de presse de l’ACPR, Le « temps utile » donné au distributeur pour remplir ses obligations précontractuelles d’information et de conseil se mue soudainement et injustement dans l’octroi d’un délai de réflexion donné au consommateur !

Par un communiqué de presse du 9 octobre 2019, l'ACPR « appelle certains acteurs à corriger leurs pratiques » et formule un certain nombre de recommandations s'appliquant au processus de vente de produits d’assurances par démarchage téléphonique à des consommateurs.

Par un communiqué de presse du 9 octobre 2019, l'ACPR « appelle certains acteurs à corriger leurs pratiques » et formule un certain nombre de recommandations s'appliquant au processus de vente de produits d’assurances par démarchage téléphonique à des consommateurs.

Si l'essentiel de ces recommandations contribuent pleinement à l'amélioration des pratiques commerciales dans un canal de distribution sensible, notre attention a été attirée par l'introduction d'une obligation nouvelle exprimée en ces termes par l’ACPR dans son communiqué :

« La règlementation prévoit notamment les informations à remettre, préalablement à la conclusion du contrat, afin que le consommateur dispose d’un temps utile à sa réflexion, et fixe les règles de renonciation. »

Travaillant quotidiennement les textes régissant les obligations écrites d'information et de conseil applicables au distributeur de produits d'assurances, quels que soient les canaux de distribution utilisés, la circonstance que le consommateur dispose « d'un temps utile à la réflexion » avait totalement échappé à notre attention.

Reprenant les textes, à savoir l'article L 112-2-1 du code des assurances et l'article L 521 – 4 du code des assurances, le constat est sans appel : il n'existe pas dans la loi de droit pour le consommateur à bénéficier d'un temps de réflexion, plus exactement « d'un temps utile à la réflexion », lorsqu'il a reçu l'information précontractuelle.

Sur quel fondement donc l'ACPR peut-elle affirmer l'existence de ce droit dans la législation, et créer ainsi à l'égard du secteur professionnel une contrainte complémentaire dans le processus de vente de produits d'assurances par démarchage téléphonique à l'attention du consommateur ?

Selon nous, le fondement utilisé par l’ACPR ne peut résulter que du III de l'article L 112-2-1 du code des assurances qui dispose :

« En temps utile avant la conclusion à distance d'un contrat, le souscripteur reçoit les informations suivantes ... »

Il est à noter que ce texte reste toujours décorrélé du dispositif du code des assurances (L 521- 4) instaurant un cadre légal d'informations et de conseil précontractuels par écrit.

Aux termes de ces deux textes, le distributeur de produits d'assurances doit remettre en temps utile un certain nombre d'informations listées à l'article L 112-2-1 du code des assurances au consommateur dans le cadre d'une vente par démarchage téléphonique, et avant la conclusion du contrat sur support durable et par écrit le document préalable d'informations et conseil tel que décrit précisément par la méthodologie instaurée par l'article L 521–4 du code des assurances.

Pour rappel, il s’agit d’un document :

- présentant le distributeur,

- reformulant les exigences et besoins du consommateur,

- présentant les caractéristiques techniques essentielles du contrat d'assurance proposé,

- et justifiant la cohérence du contrat proposé par rapport aux exigences et aux besoins.

Ces deux corpus de règles, par des réformes législatives successives, dont la dernière est applicable au 24 mai 2019, instaurent désormais une cohérence entre les textes qui n'autorise plus les professionnels de l'assurance à considérer que les dispositifs seraient exclusifs l’un de l’autre.

Pourquoi alors avoir traduit cette expression par l’octroi d’un délai de réflexion au profit du consommateur ?

En droit des obligations, « l'utile » est ce qui caractérise la bonne exécution de ses obligations par le titulaire de l'obligation.

Ce qui est « utile » est ce qui est requis pour que l'obligation puisse être considérée comme correctement exécutée.

Ainsi, le texte cité (L 112-2-1) indique que les informations qui doivent être remises au souscripteur par le distributeur de produits d'assurances doivent l'être en « temps utile », ce qui signifie que le distributeur, sur qui repose l'obligation de livrer l'information, doit le faire dans des conditions réalistes, fiables et conformes, c'est-à-dire dans ce que le régulateur/contrôleur (et la société) peut attendre de lui pour que cette transmission d’informations requises par la loi puisse être considérée comme remise valablement.

Ainsi, le « temps utile » visé par le texte de loi est le temps donné au distributeur pour préparer sa documentation, former son personnel, converser avec le client et s'assurer qu’il est en mesure de justifier qu'il a mis en œuvre les moyens nécessaires à la remise de l'information et du conseil requis par la loi, de sorte qu'il pourra considérer que son obligation est correctement exécutée.

Le texte de la loi ne vise en aucun cas un « temps utile à la réflexion du consommateur » :

- D’abord parce que ce n’est pas écrit !

- Mais surtout puisque le temps utile est donné au distributeur, débiteur de l’obligation. Ce temps s’écoule donc avant la remise, pas après !

Une fois l'obligation de l'intermédiaire exécutée, en temps utile, le consommateur est en mesure de pouvoir conclure le contrat, et ce sans délai, et la loi n'a pas prévu à ce stade qu'il dispose d'un quelconque délai de réflexion.

Ainsi, il n'est pas exact que la loi dispose que le temps utile soit octroyé au consommateur.

Le temps utile est un temps octroyé au débiteur de l'obligation à savoir le distributeur.

Par ailleurs, il est important de rappeler que l'obligation légale n'évoque que la remise d'une information et la délivrance d'un conseil. En aucun cas, la législation n'assigne à cette obligation un quelconque résultat destiné à tester si le consommateur a compris où est en mesure de pouvoir apprécier la pertinence du produit.

La loi impose un processus strict, fondé sur la loyauté, l'exactitude et la précision de l’information et du conseil, encadré juridiquement, et qui nécessite effectivement un temps utile pour prétendre être exécuté correctement.

Ceci est d'autant plus vrai, que la loi octroie un délai de renonciation, 14 jours ou 30 jours pendant lequel le consommateur pourra revenir sur sa décision, si sa réflexion l'autorise à considérer que le produit d'assurances qu'il avait consenti à souscrire n'était plus adapté à ses besoins, selon son consentement réfléchi.

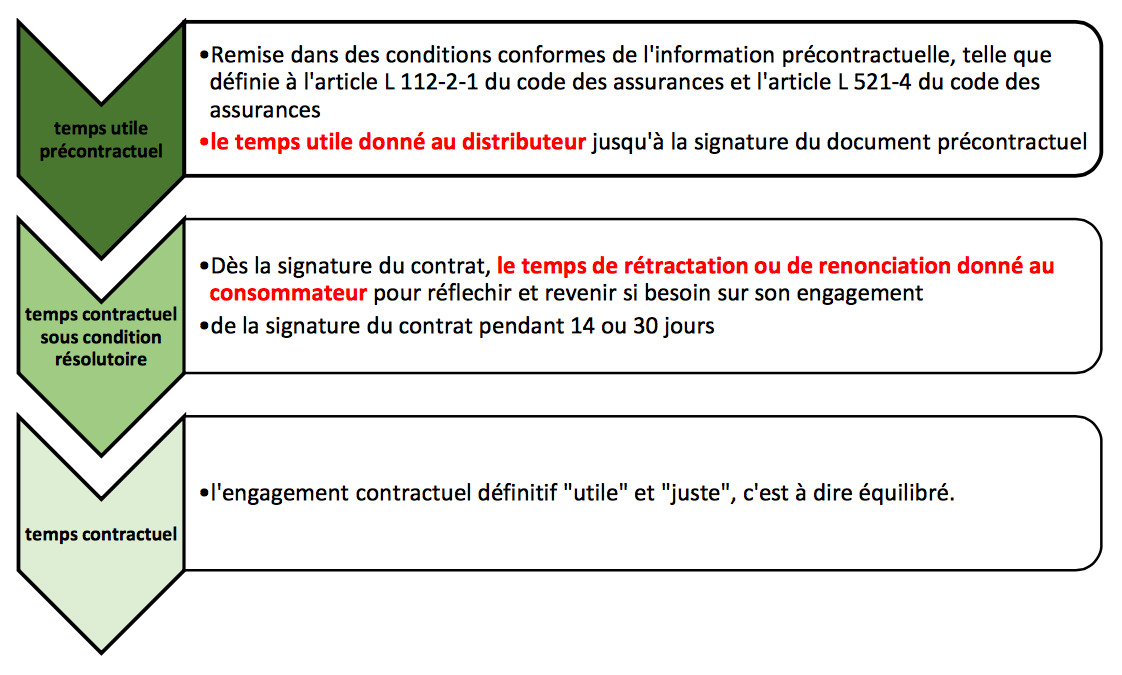

Le schéma ci-dessous explique où se situe le « temps utile » prévu par l'article L 112-2-1 du code des assurances et à qui il bénéficie.

Ainsi, et pour protéger le consommateur, loin d’être un temps de réflexion, le « temps utile » prohibe les démarchages forcés au sein desquels les conversations téléphoniques peuvent être réduites à quelques minutes, de sorte qu'il n'est pas décemment justifié que le distributeur aura pris le temps utile à la délivrance de l'information précontractuelle.

Le « temps utile » prohibe les pratiques commerciales qui consistent à délivrer des documents inexacts, incomplets, trompeurs ou ne correspondant pas au requis prévu par la loi en termes d'explication des garanties, de test de cohérence, de recueil des exigences et des besoins.

Nous l'avons toujours pensé et très souvent mis en œuvre auprès de nombreux acteurs concernés par ces canaux de distribution.

L'équilibre contractuel dans ce canal de distribution sensible par démarchage téléphonique exige principalement :

- une formation drastique du personnel affecté à l'opération de vente,

- un dispositif de contrôle sans faille de chaque vente, qui ne doit être retenue que dans la circonstance où elle répond au cadre et au script défini par le distributeur,

- une documentation écrite irréprochable, claire, exacte et non trompeuse,

- et enfin, un dispositif réel de remise avant la conclusion du contrat.

C'est sur ce dernier point que nous constatons que beaucoup d'acteurs jouent sur les mots et font l'économie de cette réelle remise.

C’est selon nous ce constat qui a pu générer du point de vue des autorités, ce souhait d'instaurer un délai de réflexion, qui n'est autre que le délai pendant lequel le consommateur recevra réellement l'information précontractuelle et pourra conclure.

En conclusion,

La sécurité juridique et la confiance mutuelle des acteurs dans une économie justifie le strict respect des règles de droit.

Les comportements non conformes doivent être sanctionnés pour eux-mêmes et à l'égard des personnes en infraction.

Ces comportements ne doivent en aucun cas retentir sur les acteurs qui exécutent leurs obligations dans des conditions conformes, dans l’éternelle culture de l’étalonnage par le bas.

Le temps utile est le temps qui doit être pris pour satisfaire à toutes les étapes d'un dispositif précontractuel d'informations et de conseil parfaitement conforme à la loi, et qui permet au distributeur de s'assurer que le consommateur a reçu l'information et le conseil légalement obligatoire.

Il est ici question de « L'utile et le juste » comme le préconise le professeur Ghestin pour sceller les fondamentaux d'une justice contractuelle et concilier la nécessaire liberté contractuelle avec le besoin de sécurité et de protection du plus faible.

On pense aux propos provocateurs du Doyen Planiol « Le Droit ne doit pas se soucier de protéger les imbéciles » ! pour dénoncer les dérives de la protection du plus faible.

S’il est en effet nécessaire d'instaurer un dispositif propre à l'équilibrage des forces dans un contrat, et notamment prescrire des obligations protectrices du plus faible, cela ne peut se faire que dans le strict respect de la règle, le « juste » qui fédère les parties au contrat dans le respect mutuel des règles imposées.

Si, selon nous, l'interprétation de l’ACPR est inexacte, il n'est surtout pas du pouvoir d’une autorité de contrôle de créer le droit, comme l'a rappelé le Conseil d'État dans sa décision relative à la portée juridique des recommandations(3).

Si louable soit cette volonté d'apporter une forte protection au consommateur, il n'est pas juste d'imposer au distributeur une obligation qui n'est pas légale et qui déséquilibre les obligations.

Attachons-nous plutôt à éradiquer les pratiques commerciales inacceptables, celles qui n'ont pas pris le temps utile à une exécution loyale des obligations imposées par les textes...

1 En référence à l’emblématique chronique du Pr Ghestin « l’utile et le juste dans le contrat » D 1982 chron p4

2 Cf. note 1

3 Arrêt CE, 20 juin 2016, n° 384297

Vos réactions