Évaluation des risques et des vulnérabilités du système financier français

Les risques pesant sur la stabilité financière en France restent maîtrisés dans un environnement macroéconomique et financier globalement dégradé.

Cette évaluation tient tout d’abord compte de l’amélioration des conditions macroéconomiques en France et dans la zone euro. Ainsi, selon les projections macroéconomiques pour la France effectuées dans le cadre de l’Eurosystème, la croissance du PIB s’établirait à 1,4% en moyenne annuelle en 2016, en légère accélération par rapport à 2015. La reprise se consoliderait par la suite, le PIB augmentant de 1,5% en 2017 et 1,6% en 2018. La croissance française bénéficierait du regain d’activité dans la zone euro, notamment favorisée par la politique monétaire accommodante de la BCE. Cette amélioration s’inscrit cependant dans un environnement économique mondial très faible d’après le Fonds monétaire international (FMI), pour qui le PIB mondial ne devrait s’accroître que de 3,1 à 3,2% en 2016 et de 3,5% en 2017. Malgré les politiques monétaires accommodantes, la demande mondiale, qu’il s’agisse de la consommation ou de l’investissement, est en berne, notamment dans les pays émergents, dans un contexte de volatilité financière, de faiblesse des prix des matières premières et d’incertitude liée aux divergences de politiques monétaires au sein des pays avancés.

L’aversion au risque, qui a guidé les marchés financiers en début d’année et entrainé une très forte volatilité, semble résorbée mais les marchés demeurent tendus et très sensibles aux informations économiques de court terme. De nombreux opérateurs évoquent en particulier des problèmes d’illiquidité sur certains marchés (repos, dette des entreprises) et observent des anomalies durables sur certains prix (comme par exemple la persistance de swap spreads inférieurs aux taux des obligations souveraines). Enfin, l’encours de titres souverains à rendement négatif a gonflé pour atteindre près de 10 000 milliards de dollars (mds USD) dans le monde1, notamment porté par l’introduction de taux négatifs au Japon.

L’aversion au risque, qui a guidé les marchés financiers en début d’année et entrainé une très forte volatilité, semble résorbée mais les marchés demeurent tendus et très sensibles aux informations économiques de court terme. De nombreux opérateurs évoquent en particulier des problèmes d’illiquidité sur certains marchés (repos, dette des entreprises) et observent des anomalies durables sur certains prix (comme par exemple la persistance de swap spreads inférieurs aux taux des obligations souveraines). Enfin, l’encours de titres souverains à rendement négatif a gonflé pour atteindre près de 10 000 milliards de dollars (mds USD) dans le monde1, notamment porté par l’introduction de taux négatifs au Japon.

Le marché des matières premières reste quant à lui toujours marqué par un déséquilibre entre une offre abondante et une demande faible, mais les cours pétroliers sont remontés à des niveaux compris entre 45 et 50$. Cette remontée devrait contribuer à alléger les tensions exercées sur les pays producteurs et les institutions financières exposées au secteur pétrolier et plus généralement énergétique.

Dans cet environnement dégradé, caractérisé par un très faible niveau des taux d’intérêt que l’on anticipe durable en zone euro, les institutions financières françaises maintiennent des performances financières solides. Les 6 grandes banques françaises banques voient leur résultat net part du groupe (RNPG) progresser à 23,7 milliards d’euros (mds EUR) en 2015, tandis que leur ratio de fonds propres CET1 agrégé a augmenté de 0,5 point de pourcentage (pp) pour atteindre 12,5%, et que leur ratio de levier agrégé dépasse désormais le seuil de 4%. La baisse de rendement liée à la faiblesse des taux d’intérêt, ainsi que la hausse des exigences réglementaires, les poussent à mettre en place des stratégies compensatoires afin de maintenir un résultat positif, en augmentant et diversifiant notamment leurs activités (produits d’assurance, gestion d’actifs, services innovants, hausse des volumes de crédit, etc.), en réduisant leurs coûts (fermeture d’agences, réductions des effectifs ou vente d’activités non stratégiques) ou en trouvant de nouvelles sources de revenus (hausse des commissions ou facturation des dépôts des entreprises). Le chiffre d’affaires des organismes d’assurance a quant à lui enregistré une croissance de 3,4% en 2015, cependant l’environnement de taux d’intérêt bas impose une grande vigilance à moyen terme envers le secteur de l’assurance vie. Malgré des réallocations de portefeuilles visant à rechercher plus de rendement, la performance globale moyenne des fonds monétaires a baissé en rythme annuel sur 2015 et est même devenue négative début 2016. La performance des fonds monétaires quant à elle diminue, mais offre encore un rendement nominal et réel légèrement positif.

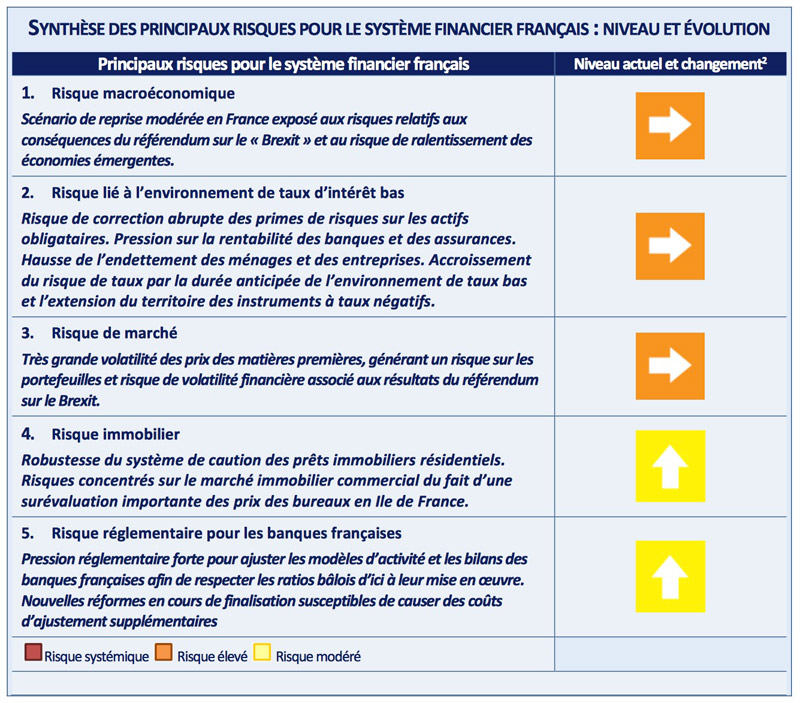

Enfin, le marché de l’immobilier résidentiel se stabilise en France, tandis que le dynamisme du marché de l’immobilier commercial se maintient. Les prix de l’immobilier commercial s’inscrivent toujours dans une tendance haussière, notamment sur le secteur des locaux commerciaux et dans une moindre mesure pour les bureaux en Ile de France. La baisse des taux d’intérêt a pu favoriser la hausse des prix, malgré la compression des rendements locatifs. Au total, les principaux risques du système financier français classés par ordre d’importance décroissant sont les suivants.

Retrouver l'intégralité du document publié par La Banque de France.

Vos réactions