Les réformes des retraites engendrent des inégalités

Par Bruno Séjourné, directeur de l’Esemap, maître de conférences HDR en Sciences économiques

Par Bruno Séjourné, directeur de l’Esemap, maître de conférences HDR en Sciences économiques

Les différentes réformes de nos régimes de retraite engagées depuis 1993 ont principalement visé à assurer la soutenabilité du système. Alors que leur approche paramétrique pourrait suggérer une relative neutralité en termes de conséquences sur la répartition des pensions, plusieurs études montrent que tel n’est pas le cas et appellent à la vigilance pour la réforme en cours.

Depuis 1993, pas moins de sept réformes consacrées à notre système de retraite peuvent être recensées. Aucune n’a la dimension de celle qui s’annonce, puisque la nature structurelle de cette dernière semble acquise, mais la plupart ont généré des ajustements significatifs des règles de calcul des pensions et, en réaction, une évolution des comportements de départ à la retraite. L’objectif prioritaire de ces réformes fut la conservation de l’équilibre financier du système.

Le vieillissement de la population française, caractérisé par l’accroissement du nombre de pensionnés relativement à celui des cotisants et par l’allongement de la durée de perception des pensions, en est la cause principale. Lors de ces réformes, trois leviers ont été activés, séparément ou ensemble. Le premier est l’incitation à l’allongement de la durée de cotisation (relèvement des âges légaux, durée d’assurance pour partir à taux plein, mécanismes de décote et surcote sur les montants de pensions). Le second est l’augmentation du taux de prélèvement sur les actifs, passée plus inaperçue mais pourtant significative : selon le Conseil d’orientation des retraites (COR), le taux de prélèvements dédiés à la retraite, qui rapporte l’ensemble des ressources affectées au système de retraite aux revenus d’activité, a progressé de 4,2 points entre 2004 et 2014. Le troisième est la modification du mode de calcul des pensions, rendu moins favorable (passage progressif des dix aux vingt-cinq meilleures années pour calculer le salaire de référence, changement de l’indexation).

Plus rares sont les réformes qui ont abordé la question des inégalités, en tentant de corriger des biais préexistants ou ceux potentiellement induits par les mesures phares. On ne peut bien sûr faire rentrer dans cette catégorie les mesures en faveur de l’épargne retraite individuelle et collective. Celles-ci sont utiles pour les actifs en mesure de dégager des capacités d’épargne en prévision de taux de remplacement faibles (artisans, commerçants, professions libérales…). Mais la capacité d’épargne des salariés ou indépendants les plus modestes étant quasi-nulle, il leur est impossible de compenser par l’accumulation la faiblesse de leur retraite future. Néanmoins, un certain nombre de mesures, telles la création du fonds solidarité vieillesse, la revalorisation des minima de pension, la meilleure prise en compte des congés maternité, du chômage non indemnisé ou encore de l’apprentissage, ont cherché à améliorer la situation des retraités les plus modestes.

Plusieurs études récentes, macroéconomiques et microéconomiques, permettent d’analyser les conséquences de ces réformes sur les pensions reçues. Bien entendu, il est possible d’estimer ex ante l’impact des modifications des paramètres à comportement constant. Mais l’intérêt des études ex post est d’intégrer les stratégies observées d’ajustement des individus au nouveau contexte réglementaire. Les données individuelles permettent ainsi de calculer des indicateurs d’inégalité (et non d’équité) et d’en mesurer l’évolution.

Les inégalités en matière de retraite

On peut envisager la question des inégalités en matière de retraite sous différents angles. Le premier est de comparer les indicateurs de dispersion de revenu ou de patrimoine avec ceux évalués chez les actifs. Le second consiste à observer les écarts de pension au sein d’une génération donnée selon le statut d’activité, le genre, ou le niveau de rémunération d’activité. Le troisième porte sur l’équité entre générations.

Moins d’inégalités parmi les retraités que chez les actifs

Comparer des dispersions de revenus d’activité et de pensions est une approche insuffisante pour deux raisons. D’une part, à cause de la modification de la taille de la famille, les besoins de dépenses durant le cycle de vie des ménages doivent être pris en compte, ce que permet l’intégration du nombre d’unités de consommation. D’autre part, dans un pays où la redistribution est importante sur les deux populations, il est nécessaire de comptabiliser les différentes allocations offertes, venant soutenir le pouvoir d’achat des uns et/ou des autres. Enfin, il convient de ne pas négliger les revenus du patrimoine. On fait ainsi apparaître la notion de niveau de vie, sur laquelle porte aujourd’hui l’essentiel des comparaisons.

Globalement le niveau de vie des retraités est très proche de celui des actifs. Il est évalué à environ 5 % de plus en 2015. Mais ce surplus est calculé sans tenir compte des loyers imputés. Or les retraités sont bien plus souvent propriétaires de leur logement et subissent donc moins fréquemment des dépenses de loyers. Au-delà, la question porte aussi et surtout sur la dispersion des niveaux de vie respectifs des deux groupes de population. Sur ce plan (tableau 1 « Eléments de la distribution des niveaux de vie des retraités et des actifs en 2015 »), les données récentes montrent des inégalités moindres chez les retraités. Le rapport interdécile, indicateur standard qui rapporte le seuil des 10 % des ménages ayant le niveau de vie le plus élevé à celui des 10 % des ménages les plus modestes, s’établit à 2,9 pour les retraités contre 3,3 pour la population active.

En complément, l’Insee révèle qu’en 2015 le taux de pauvreté (niveau de vie inférieur à 60 % du niveau de vie médian) chez les plus de 65 ans est très inférieur à celui calculé pour l’ensemble de la population (6,9 %, contre 14,2 %). Ces deux résultats ont des explications identifiées.

Au-delà du plus faible nombre d’unités d’individus composant le foyer, il faut y voir la contribution de l’allocation de solidarité aux personnes âgées (ASPA) et celle des minima de pension (selon les régimes : minimum contributif, minimum garanti, pension minimale de référence). Considérons aussi qu’une partie significative du revenu disponible des retraités est constituée des revenus du patrimoine (16,6 %, contre 10,2 % pour l’ensemble de la population).

Précisons cependant que la situation n’est pas homogène dans la population des retraités. Elle se dégrade chez les plus âgés (au-delà de 75 ans), population essentiellement féminine, ayant eu des carrières incomplètes et ne bénéficiant souvent que d’une pension de réversion.

Des différences sensibles selon les régimes, la carrière, le genre…

Les sources de dispersion des pensions sont nombreuses. Elles dépendent bien entendu des carrières des individus (continuité, niveau des revenus d’activité, etc.) et de leur(s) régime(s) d’affiliation puisque les taux de cotisation et les modes de calcul de la pension ne sont pas uniformes.

Dans l’ensemble, une récente étude ministérielle présentée par la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) révèle que les monopensionnés perçoivent une retraite supérieure de 8 % à celle des polypensionnés, à carrière complète dans les deux cas, un passage par la MSA ou le RSI étant fortement pénalisant. Même si les écarts tendent à diminuer, les femmes continuent de percevoir des pensions très inférieures à celles des hommes, particulièrement dans le secteur privé. En 2016, la différence était encore de 38,5 % pour les droits directs, ramenée à 24,9 % lorsque l’on intègre les droits dérivés et les majorations pour enfants.

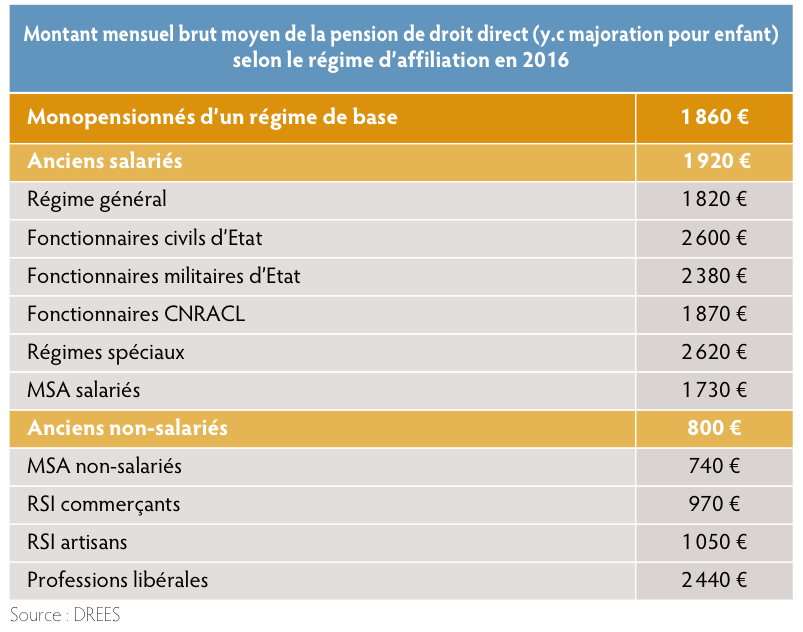

Les différences par régime d’affiliation sont présentées dans le tableau 2 (« Montant mensuel brut moyen de la pension de droit direct selon le régime d'affiliation en 2016 »). Pour des carrières complètes dans un seul régime, des écarts sensibles de montant brut moyen apparaissent. Pour beaucoup, ceux-ci s’expliquent par les proportions de cadres et de personnes hautement qualifiées dans les différents régimes. En haut de l’échelle, on trouve les professions libérales et les salariés de la fonction publique ; à l’autre extrémité, les exploitants agricoles, les commerçants et les artisans.

Inégalités entre générations

Les inégalités entre générations sont en partie dictées par les évolutions des conditions de liquidation. Elles débordent fréquemment sur le thème de l’équité, vocable d’ailleurs retenu par le COR pour aborder la question et qui prend en compte non seulement la question des pensions perçues (montant, durée), mais aussi celle de l’effort supporté par les générations d’actifs. En résumé sur ce sujet, le rapport 2018 du COR conclut : « Par rapport aux générations qui partent actuellement à la retraite (nées au milieu des années 1950), les générations plus jeunes seraient pénalisées par des taux de cotisation plus élevés et un montant moyen de pension plus faible relativement au revenu d’activité moyen. En revanche, leur durée de carrière en proportion de leur durée de vie totale serait en moyenne un peu plus courte. Quant à la durée de retraite relativement à la durée de vie totale, elle aurait tendance à progresser entre les générations 1940 et 2000 compte tenu des gains d’espérance de vie ». Autrement dit, plusieurs effets peuvent produire des phénomènes de compensation et seule une évaluation précise de chacun d’entre eux permet d’étudier l’évolution de l’équité entre générations.

Les effets potentiels des réformes et le choix d’un indicateur pertinent

Cette photographie ne rend évidemment pas compte de la manière dont les inégalités ont évolué depuis la mise en application des premières réformes de nos régimes de retraite. Sans réaction de la part des ménages, les séries de réformes évoquées ci-dessus auraient évidemment engendré une baisse très nette des pensions. Au-delà de l’allongement des périodes d’activités prises en compte et d’un ensemble de mesures complémentaires, c’est bien évidemment la tétralogie durée de cotisation, âge de départ à taux plein, décote et surcote qui est en jeu. Face à l’allongement de la durée de cotisation, initié par la réforme de 1993 et complété par celles de 2003, 2010 et 2014, à espérance de vie donnée, l’arbitrage est le suivant :

- un maintien du départ à l’âge prévu par l’assuré, l’âge légal par exemple. Si les conditions de retraite à taux plein ne sont pas atteintes (nombre de trimestres insuffisant), l’assuré s’expose à une décote sur sa pension s’il souhaite partir à la retraite dès qu’il le peut.

- un report du départ, qui permet soit d’atteindre la pension à taux plein, soit de limiter la décote, soit enfin, depuis 2004 (2009 pour les agriculteurs), de bénéficier d’une surcote. Par ailleurs, ce report peut permettre la prise en compte de revenus plus élevés en fin de carrière pour améliorer le niveau de pension.

De ce point de vue, toutes les données recueillies témoignent d’un allongement de la durée d’activité au fur et à mesure de l’entrée en vigueur des nouvelles règles de liquidation. Une étude récente de la Drees évalue par exemple à deux ans le report de l’âge de départ à la suite des réformes de 2010 et 2015. Mais au-delà, ces principales mesures sont susceptibles d’avoir généré des effets contrastés sur les différents agents en fonction de leur situation et de leurs choix. Comment les mesurer ?

Une manière simple d’évaluer les conséquences des réformes consisterait en une étude de l’évolution du taux de remplacement, à savoir le rapport entre la pension obtenue par la liquidation des droits et le revenu perçu avant cette liquidation. La diminution de ce rapport constatée par exemple par la Drees à partir de la génération 1936 rendrait compte d’une plus faible générosité du régime. Mais une telle approche ne permet pas de prendre en compte la dimension longitudinale, à savoir l’évolution de la durée de perception de la pension. Or cette dimension est essentielle dans la mesure où les réformes ont modifié l’âge de départ et ont été menées dans un contexte d’allongement de la durée de vie. C’est la raison pour laquelle il est préférable de raisonner sur la masse des pensions perçues par le retraité jusqu’à son décès. En intégrant l’actualisation comme dans tout calcul de revenus dans le temps, on construit un indicateur plus pertinent appelé équivalent patrimonial des droits à la retraite (EPDR).

Evaluation des conséquences

Une étude que nous avons publiée il y a quelques semaines dans la revue Economie et prévision(1) permet d’illustrer la prise en compte de cette double dimension (niveau de pension, durée de perception), de nous éclairer sur les choix des Français et de mesurer les effets potentiellement inégalitaires de la réforme de 1993. Quelques résultats portant sur les affiliés au régime général aident à décrire ces derniers mécanismes.

Dans l’ensemble, l’étude confirme que les Français concernés ont reporté l’âge de départ au rythme de l’évolution du nombre de trimestres requis, ce qui, globalement, a conduit au maintien du niveau d’EPDR. Le montant des pensions à percevoir n’a donc pas baissé, prouvant que les mesures prises ont permis de compenser l’allongement de la durée de vie.

Cette relative neutralité masque une distinction hommes-femmes. Si les hommes bénéficient pleinement de la prise en compte de revenus de fin de carrière plus élevés dans le calcul de leur pension pour accroître leur EPDR, les femmes ne profitent pas de la même manière de cet effet.

Au contraire, les conséquences de la baisse de la durée de perception de la retraite l’emportent, d’où une diminution de leur EPDR.

Enfin, au-delà de cette différence en termes de genre, la réforme de 1993 a un impact différencié selon la distribution d’EPDR. En particulier, non seulement les plus modestes subissent un effet décote plus important, mais de plus, en reportant l’âge de leur départ, ils ne parviennent pas à compenser la perte d’EPDR induite par la réduction de la durée de la retraite (à espérance de vie identique pour l’ensemble de la population). La réforme de 1993 aurait donc généré un phénomène d’appauvrissement des retraités les plus modestes si l’on tient compte de la masse des pensions perçues jusqu’au décès.

Sur ce dernier volet, il est vraisemblable que la réforme de 1993 ne soit pas un cas unique. Selon la Drees, un phénomène de même nature se reproduit pour les générations d’assurés les plus modestes touchées par les réformes de 2010 à 2015.

Ces études illustrent l’un des enjeux de la réforme en discussion, encore plus prégnant depuis le déclenchement des mouvements sociaux qui secouent notre pays et dans lequel les retraités modestes ont pris leur part. En touchant à un ensemble hétérogène d’assurés sociaux, ayant connu des carrières disparates, ayant cotisé dans un ou plusieurs régimes selon des règles différenciées et évolutives au gré des réformes passées, il convient d’anticiper avec précaution les effets inégalitaires susceptibles d’apparaître. La liste des paramètres sur lesquels agir est longue et le législateur devra s’en saisir avec soin.

1. « Durée d'assurance et équivalent patrimonial des droits à la retraite : l'impact de la réforme de 1993 ». Ch. Daniel, St. Mottet, J.-H. Nze Obame, B. Séjourné et Ch. Tagne. Economie et prévision n° 214 (2018).

Vos réactions