Année blanche et cotisations Madelin : comment résoudre l’équation ?

Par Jacques Duhem et Stéphane Pilleyre, de FAC Jacques Duhem

Lors de notre précédent article, nous avons abordé l’épineux problème de la déduction des cotisations Perp réalisées en 2018 et en 2019. La question est complexe en raison de la mise en place du prélèvement à la source (P.A.S.) à compter du 1er janvier 2019 et de l’année 2018 a priori « blanche ». Afin de compléter notre analyse, nous vous proposons de nous attarder maintenant sur l’impact des cotisations versées par un travailleur non-salarié dans le cadre du dispositif Madelin retraite.

Il convient de rappeler que les produits d’épargne-retraite, tels que le Perp ou le Madelin, ouvrent droit à un avantage fiscal lors du versement (par la déductibilité des primes versées dans la limite d’un certain plafond). En revanche, in fine, lors du dénouement en rente, les revenus seront fiscalisés. Il est donc primordial de s’assurer que l’avantage fiscal obtenu lors du versement des cotisations soit suffisant pour compenser la fiscalité de la rente à terme.

Ne pas faire d’amalgame entre Perp et Madelin

Nous pouvons lire dans certains articles traitant de la mise en place du P.A.S. que l’impact du Madelin et du Perp doivent être traités de la même façon…

Il s’agit d’une erreur d’analyse grossière… que nous allons tenter ici de corriger.

Le Perp : une charge déductible du revenu global

Le Perp est une charge déductible au sens de l’article 163 quatervicies du Code général des impôts (CGI). Cette déduction s’applique sur le « revenu net global ».

Les autres charges déductibles sont listées à l’article 156 du CGI qui autorise la déduction :

- des déficits catégoriels (CGI, art. 156 I.), à l’exception des déficits agricoles lorsque le total des revenus nets d'autres sources excède107 826 € (CGI, art. 156 I. 1°), mais aussi des déficits BIC lorsque ces activités ne comportent pas la participation personnelle, continue et directe de l'un des membres du foyer fiscal à l'accomplissement des actes nécessaires à l'activité (CGI, art. 156 I. 1°bis), des déficits issus de la location meublée professionnelle au sens de l’article 151 du CGI (CGI, art. 156 I. 1°ter.), des déficits BNC autres que ceux qui proviennent de l'exercice d'une profession libérale ou des charges et offices dont les titulaires n'ont pas la qualité de commerçants (CGI, art. 156 I. 2°), des déficits fonciers issus de charges financières ou ceux issus des charges financières excédant 10 700 € (CGI, art. 156 I. 3°), et enfin des déficits issus des revenus de capitaux mobiliers (CGI, art. 156 I.8°) ;

- les charges foncières afférentes aux immeubles classés monuments historiques ou inscrits à l'inventaire supplémentaire (CGI, art. 156 II. 1°ter) ;

- les pensions alimentaires (CGI, art. 156 I. 2°) ;

- les cotisations de sécurité sociale (CGI, art. 156 I. 4°) ;

- les cotisations à la retraite mutualiste du combattant (CGI, art. 156 I. 5°) ;

- les cotisations des TNS (CGI, art. 156 I. 10°).

Le Madelin : une charge déductible du revenu professionnel

Les cotisations Madelin sont en revanche déductibles des BIC, BNC et de la rémunération du gérant majoritaire en application des dispositions de l’article 154 bis du CGI.

A ce titre, il convient de rappeler que la cotisation déductible est plafonnée à :

- pour la partie retraite, dans une limite égale au plus élevé des deux montants suivants : 10 % de la fraction du bénéfice imposable retenu dans la limite de huit fois le montant annuel du plafond de la Sécurité sociale (PASS), auxquels s'ajoutent 15 % supplémentaires sur la fraction de ce bénéfice comprise entre une fois et huit fois le PASS ; ou 10 % du montant annuel du PASS ;

- pour la prévoyance, dans la limite d'un montant égal à la somme de 7 % du PASS et de 3,75 % du bénéfice imposable, sans que le total ainsi obtenu puisse excéder 3 % de huit fois le montant annuel du PASS.

Pour rappel, les plafonds de déduction sont appréciés en fonction du bénéfice imposable avant déduction des cotisations et des primes facultatives (conformément à l’article 41 DN bis de l’annexe III au CGI).

En conclusion

Le Perp est une charge déductible du revenu imposable alors que le Madelin est une charge déductible du revenu professionnel.

Madelin et prélèvement à la source

Le CIMR annule l’imposition des revenus ordinaires perçus en 2018

Comme nous l’avons expliqué dans le précédent article, le CIMR va annuler l’imposition des revenus de 2018 concernés par le P.A.S. en 2019 à savoir les traitements et salaires, les pensions et retraites, les BIC, les BNC, les BA, les revenus fonciers, les pensions alimentaires et les rentes viagères à titre onéreux.

Ces revenus sont couverts par le CIMR, à condition qu’ils soient considérés comme non exceptionnels.

Ne sont, en revanche, pas couverts par le CIMR, les revenus considérés comme exceptionnels.

Le CIMR ne tient pas compte des charges déductibles

Comme expliqué dans notre précédent article, le CIMR est issu d’une formule de calcul qui ne tient pas compte des charges déductibles telles que celle exposées précédemment parmi lesquelles les versements sur un Perp.

Dans les exemples présentés, les cotisations Perp en 2018 sont sans effet en présence de revenus « ordinaires » uniquement. L’effet est très faible en présence de revenus exceptionnels.

Qu’en est-il des cotisations Madelin ?

L’impact des cotisations Madelin

Il convient de rappeler que les cotisations Madelin viennent minorer le résultat imposable. Or c’est ce résultat qui va être pris en compte pour déterminer le niveau de revenu au-delà duquel l’entrepreneur encaisse des revenus exceptionnels non couverts par le CIMR.

En effet, la loi de finances pour 2017 introduisant le P.A.S. une limitation des effets du CIMR aux :

- bénéfices (BIC, BNC, BA),

- rémunérations (article 62) et salaires « perçues par les personnes qui, au sens des a et c du 2° du III de l’article 150-0 B ter du code général des impôts, contrôlent en 2017 la société qui les leur verse au cours de cette même année » ; « perçues par les conjoints, ascendants, descendants ou frères et sœurs des personnes qui, au sens du 1° du présent 2, contrôlent la société qui les leur verse en 2017 au cours de cette même année. »

Sont considérés comme ordinaires, les bénéfices, rémunérations et salaires dans la limite du plus faible des deux montants suivants :

• leur montant net imposable au titre de l’année 2018 ;

• le plus élevé de ces revenus imposables au titre des années 2015, 2016 ou 2017.

En d’autres termes, tout bénéfice ou toute rémunération de 2018 excédant le montant imposable le plus élevé des trois dernières années est considérée comme exceptionnelle donc non couvert par le CIMR donc imposable en 2019.

Fort de ce constat, nous pouvons illustrer l’impact d’une cotisation Madelin en 2018. Pour cela, nous allons prendre pour hypothèse :

• Une rémunération nette imposable 2015, 2016 et 2017 constante de 100 000 €.

• Des cotisations Madelin 2015, 2016 et 2017 identiques de 20 000 € entièrement déductibles

• Le taux de cotisations sociales sur les 20 000 € de cotisations Madelin est de 30% (prélèvements sociaux inclus)

• Le RNGI du foyer fiscal est de 120 000 € avec 2 parts (couple marié sans enfant à charge). Le taux marginal d’imposition est de 30%, le taux moyen est de 20%.

Compte tenu du CIMR applicable sur les revenus de 2018, notre dirigeant s’interroge (légitimement) sur l’intérêt de cotiser au titre de l’épargne retraite Madelin (une cotisation minimum obligatoire étant prévue au contrat).

Pour cela plusieurs hypothèses se présentent :

1. Il continue de verser les 20 000 € sur le contrat Madelin

2. Il se verse les 20 000 € non affectés au dispositif Madelin sous forme de prime

3. Il ne prélève pas les 20 000 €, de telle sorte que la société aura un bénéfice imposable plus important.

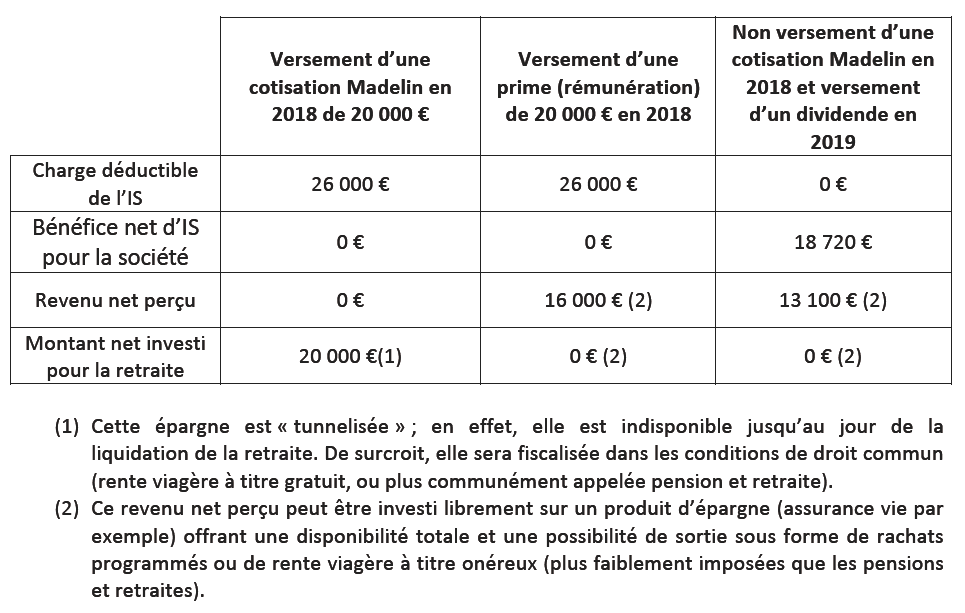

1. Maintien de la cotisation Madelin en 2018

Pour la société : elle comptabilise en charge les 20 000 € de cotisations Madelin et les 6 000 € de cotisations sociales qui en découlent. Le bénéfice de la société est donc minoré de 26 000 €.

Pour le dirigeant : dans ce cas, la rémunération imposable sera toujours de 100 000 € (90 000 € après application de l’abattement de 10% pour frais professionnels), elle sera considérée comme ordinaire. L’imposition correspondante sera entièrement annulée par le CIMR.

2. Non versement de la cotisation Madelin en 2018 et versement d’une prime

Pour la société : elle comptabilise en charge les 20 000 € de rémunération et les 6 000 € de cotisations sociales qui en découlent. Le bénéfice de la société est donc minoré de 26 000 €.

Pour le dirigeant : les 20 000 € seront imposables dans la catégorie des traitements et salaires. Un abattement de 10% pour frais professionnels sera appliqué. Le revenu imposable du dirigeant sera donc de 108 000 €, contre 90 000 € au titre des trois années précédentes. Il y aura donc un revenu exceptionnel de 18 000 € non couvert par le CIMR.

Avec un RNGI de 138 000 € (contre 120 000 € les années passées), l’IR brut sera de 30 000 € environ.

Cet IR brut sera minoré du CIMR égal à 30 000 € x 120 000 € (revenus ordinaires) / 138 000 € (revenu imposable) soit 26 000 € environ.

Le dirigeant va donc devoir s’acquitter d’un impôt de 4 000 € en contrepartie d’un non versement sur le contrat Madelin et du versement d’un prime d’un égal montant. La prime nette de cotisations sociales et d’impôt sur le revenu est donc de 16 000 €.

En d’autres termes, la cotisation Madelin en 2018 procure une économie d’impôt proportionnelle au taux moyen d’imposition du foyer fiscal.

3. Non versement de la cotisation Madelin en 2018 et encapsulement dans la société

Pour la société : si le dirigeant n’a pas besoin de revenu complémentaire ou s’il ne souhaite pas être imposé en 2019 au titre du revenu exceptionnel 2018, il peut laisser les sommes non affectées au contrat Madelin ou à une prime dans la société. Dans ce cas, la société aura un IS plus important à payer. Le non-versement sur le contrat Madelin ou le non-versement d’une prime va générer un bénéfice supplémentaire de 26 000 € pour la société en raison des cotisations sociales. Ces 26 000 € seront alors imposés au taux d’IS par hypothèse à 28% soit une fiscalité supplémentaire de 7 280 €. La non cotisation Madelin ou le non versement d’une prime d’égal montant conduit donc à dégager un bénéfice net de 18 720 €.

Pour le dirigeant : en supposant que le dirigeant appréhende ce bénéfice en 2019 sous forme de dividendes, il fera l’objet d’une imposition personnelle qui s’élèvera à 30% par application de la Flat Tax (dans la mesure où les dividendes ne sont pas soumis à cotisations sociales…). Le revenu net serait alors de 13 100 € environ.

Pour conclure

Il est totalement faux de dire que le non-versement des cotisations Madelin est sans effet en raison de l’année « blanche ». En effet, cela va générer une rémunération supplémentaire exceptionnelle non couverte par le CIMR donc taxée au taux moyen. L’encapsulement de cette prime non versée conduira à une augmentation du bénéfice imposable à l’IS. Une approche pragmatique et neutre devrait conduire à produire la synthèse suivante :

Vos réactions