Bercy précise le dispositif Pinel

Par Jacques Duhem (Fac JD et Associés)

Par le biais de la publication d’une réponse à la question d’un parlementaire et par la mise à jour de son BOFIP, Bercy vient de manière récente d’apporter des précisions relatives à l’application du dispositif Pinel.

Pinel et donation de la nue-propriété : combinaison possible?

Rép. min. n°5916 : M. Benoit Potterie, JOAN 2 avr. 2019, p.3008

Un député a interrogé le gouvernement pour savoir si ce dernier envisageait d’étendre la mesure de tempérament prévue pour le dispositif Besson ancien qui prévoit la non-remise en cause du dispositif en cas de donation de la nue-propriété pendant la durée d’engagement de location, à la condition que l’usufruitier continue de respecter cet engagement au dispositif Pinel.

La réponse à cette question est malheureusement négative.

Bercy rappelle que le dispositif Pinel [...] ne s’applique pas aux immeubles dont le droit de propriété est démembré (D du I de l’article 199 novovicies du CGI).

Lorsque le démembrement du droit de propriété de l’immeuble intervient après la date de souscription de l’engagement de location et avant son expiration, l’avantage fiscal est en principe remis en cause.

Toutefois, lorsque le démembrement du droit de propriété résulte du décès de l’un des membres du couple soumis à imposition commune, l’avantage obtenu antérieurement à cet événement n’est pas remis en cause. Ces précisions figurent au paragraphe n° 20 du BOI-IR-RICI-360-40-20150611 publié au Bulletin officiel des finances publiques-Impôts (BOFiP).

Par ailleurs, le dispositif Besson ancien, codifié sous le j du 1° du I de l’article 31 du CGI et auquel l’auteur de la question fait référence, prend la forme d’une déduction forfaitaire majorée sur les revenus fonciers, calculée sur le montant du revenu brut foncier. Cet avantage fiscal est notamment subordonné à un engagement de location du propriétaire.

Le démembrement de propriété du logement ou des parts ne fait pas obstacle à l’application de la déduction forfaitaire majorée prévue au j du 1° du I de l’article 31 du CGI lorsqu’il est antérieur à l’engagement de location du logement ou de conservation des parts ; dans cette hypothèse, seul l’usufruitier peut bénéficier de la déduction. Lorsque le démembrement du droit de propriété de l’immeuble ou des parts sociales intervient après la date de la prise de l’engagement de location, l’avantage fiscal est en principe remis en cause. Cela étant, en cas de démembrement du droit de propriété du logement pendant la période couverte par l’engagement de location et lorsque le propriétaire cède la nue-propriété de l’immeuble, il est admis qu’il puisse bénéficier de la déduction forfaitaire majorée en tant qu’usufruitier, sous réserve de continuer à respecter son engagement de location. Il en est ainsi en cas de donation avec réserve d’usufruit. Ces précisions figurent au BOI-RFPI-SPEC-20-10-30-10-20140221 publié au BOFiP.

Toutefois, la mesure de tempérament faisant exception à la remise en cause de l’avantage fiscal en cas de cession ou donation de la nue-propriété, applicable dans le cadre du dispositif Besson ancien, ne saurait être transposée à la réduction d’impôt Pinel.

En effet, la déduction forfaitaire majorée prévue par le dispositif Besson ancien s’applique au titulaire des revenus fonciers, qu’il soit plein propriétaire de l’immeuble ou usufruitier. Il en va différemment du dispositif Pinel, qui prend la forme d’une réduction d’impôt calculée sur le prix de revient total de l’immeuble acquis en pleine propriété par le bénéficiaire de l’avantage fiscal.

Extension aux communes ayant été couvertes par un contrat de site de défense (CRSD) dans un délai de huit ans précédant l’investissement.

Commentaires par l’administration des dispositions de la loi de finances pour 2019.

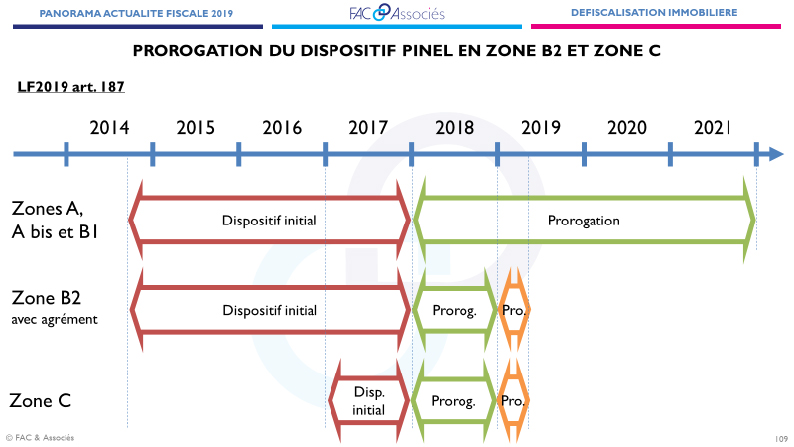

Aménagement de la réduction d’impôt Pinel en zones B2 et C

Le bénéfice de l’avantage fiscal a été maintenu pour les acquisitions de logements ayant fait l’objet d’un dépôt de demande de permis de construire au plus tard le 31 décembre 2017, à la condition que cette acquisition soit réalisée (signature de l’acte authentique) au plus tard le 15 mars 2019.

Commentaires par l’administration des dispositions de la loi de finances pour 2019.

Réduction d’impôt Pinel et non-résidents

Eligibilité du dispositif, pour les investissements réalisés à compter du 1er janvier 2019, au profit des contribuables qui ne sont pas domiciliés fiscalement en France au sens de l’article 4 B du CGI, à la condition, notamment, que le contribuable ait été domicilié fiscalement en France lors de la réalisation de l’investissement éligible à la réduction d’impôt.

Jusqu’à présent, le dispositif Pinel était réservé aux contribuables fiscalement domiciliés en France au sens de l’article 4B du CGI.

En effet, la circonstance que le contribuable ayant bénéficié de la réduction d’impôt Duflot ou Pinel transfère son domicile fiscal hors de France, que ce soit au cours de la période de l’engagement initial de location ou au cours d’une période triennale de prorogation de cet engagement (dispositif Pinel) n’est pas de nature à entraîner la remise en cause de l’avantage fiscal obtenu jusqu’à la date de ce transfert.

Cela étant, pendant les périodes d’imposition au cours desquelles le contribuable n’est pas considéré comme fiscalement domicilié en France au sens de l’article 4 B du CGI, la réduction d’impôt ne peut être imputée et ne peut faire l’objet d’aucune imputation ultérieure.

Ainsi, lorsque le contribuable rétablit son domicile fiscal en France après la période d’engagement de location, l’impôt sur le revenu dû au titre des années postérieures à cet engagement ne peut pas être diminué des fractions de réduction d’impôt non imputées.

La loi de finances pour 2019 autorise désormais aux contribuables qui ont réalisé leur investissement alors qu’ils étaient domiciliés fiscalement en France de conserver le bénéfice de l’avantage fiscal pour les périodes de non résidence fiscale française.

La réduction d’impôt s’impute alors sur l’impôt sur le revenu français (qui va concerner essentiellement les revenus fonciers). La réduction d’impôt s’applique avant imputation des prélèvements ou retenues non libératoires et ne peut donner lieu à remboursement.

Commentaires par l’administration des dispositions de la loi de finances pour 2019.

Nombre de logements pouvant bénéficier de la réduction d’impôt

Par ailleurs, afin de tirer les conséquences de la décision du Conseil d’Etat du 18 juillet 2018 (n° 412142), la limitation du nombre de logements pouvant bénéficier de la réduction d’impôt au titre d’une même année d’imposition ainsi que le plafonnement de la base à 300 000 € doivent s’apprécier à la date du fait générateur de la réduction d’impôt et non à la date de réalisation de l’investissement.

Les séminaires d’actualisation des connaissances de Fac JD et Associés

- à Paris, les 2 et 3 juillet : gestion et transmission du patrimoine professionnel, 14 heures de formation dispensées par Jacques Duhem, Pascal Julien Saint-Amand, Stéphane Pilleyre, Frédéric Aumont, Pierre-Yves Lagarde

- à Clermont-Ferrand, les 29 et 30 août

Vos réactions