Prélèvement à la source, revenus exceptionnels et rescrits

Analyse par Jacques Duhem, de FAC Jacques Duhem

Les revenus de l’année 2018 seront déclarés en mai 2019. Les revenus de l’année 2018 échapperont en principe à l’impôt (année blanche) grâce à un mécanisme de crédit d’impôt (le CIMR). Par exception, certains revenus, ceux qui n’entrent pas dans le champ d’application du CIMR (les dividendes, par exemple) ou encore les revenus qualifiés d’exceptionnels subiront l’impôt au titre de 2018.

Comment faire la différence entre revenus ordinaires et revenus exceptionnels au sens de la législation sur le CIMR ? Pour chaque catégorie de revenus, le BOFiP apporte de nombreuses précisions.

Malgré ces dernières, les contribuables et leurs conseils pourront rester sceptiques quant à la qualification à retenir.

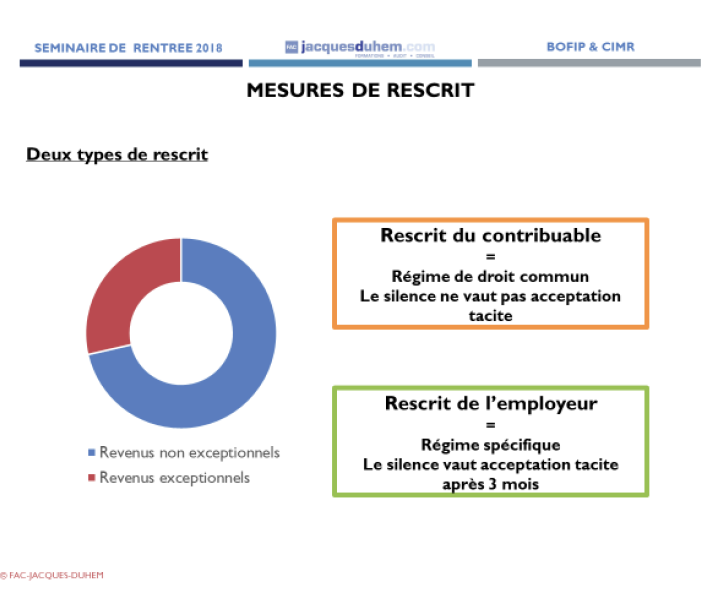

En cas de doute, deux procédures de rescrit pourront être utilisées.

En cas de doute sur le traitement fiscal applicable à ses revenus et, en particulier sur leur éligibilité ou non au CIMR, le contribuable peut interroger l’administration fiscale et demander un rescrit dans les conditions de droit commun (livre des procédures fiscales (LPF), art. L. 80 B, 1°, BOI-SJ-RES-10-20-10).

Pour sa part, l’employeur n’a pas à qualifier les revenus versés en 2018 à ses salariés au regard de leur éligibilité au CIMR. Pour autant, il peut souhaiter donner à ses salariés des indications sur l’éligibilité au CIMR des rémunérations qu'il leur verse.

Afin d’assurer la sécurisation juridique de ces indications, le législateur a créé, au dernier alinéa du C du II de l'article 60 de la loi n°2016-1917 du 29 décembre 2016 de finances pour 2017 modifié, une procédure de rescrit spécifique qui peut être sollicitée par l’employeur pour les éléments de rémunération qu'il verse à ses salariés.

La réponse de l'administration fiscale constitue une prise de position formelle opposable ouvrant droit à la garantie prévue au premier alinéa de l'article L. 80 A du LPF (pour plus de précisions sur la garantie prévue au premier alinéa de l'article L. 80 A du LPF, BOI-SJ-RES-10-10-20).

L’absence de réponse de l’administration à la demande de rescrit de l’employeur à l’expiration d’un délai de trois mois vaut acceptation tacite de l’analyse faite dans la demande de rescrit.

Les modalités d'application de ce dispositif sont fixées par le décret n° 2017-802 du 5 mai 2017 relatif aux prises de position formelles de l’administration sur l’éligibilité d’éléments de rémunération au crédit d’impôt « modernisation du recouvrement » .

Pour plus de détails, se référer au BOI-IR-PAS-50-20-40.

Formations de FAC Jacques Duhem 2018-2018

Dans les futures formations délivrées par l’organisme, ses experts analyseront en détail les voies de conseils à apporter aux clients des CGP. Pour retrouver le catalogue des formations 2018-2019, jacquesduhem.com/formations/

Vos réactions