SCI, location à soi-même et abus de droit

Par Jacques Duhem, de FAC Jacques Duhem

Jacques Duhem décrypte une histoire de SCI et de location à soi-même… qui se termine (mal) devant le comité de l’abus de droit fiscal.

Les faits

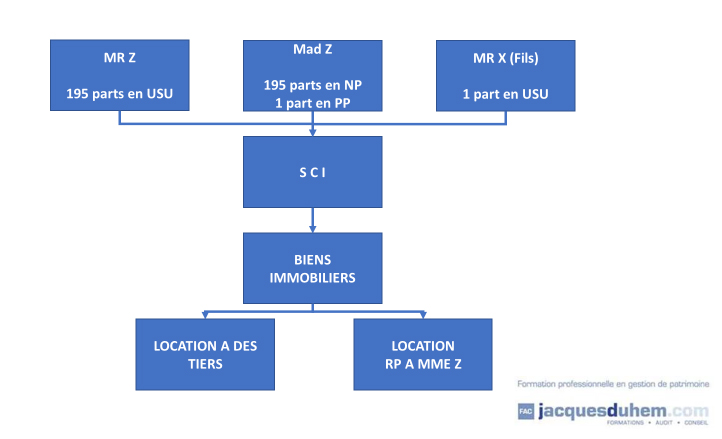

Les époux Z ont créé en 1967 une SCI. Cette dernière possède divers biens immobiliers, dont la résidence principale de Mme Z.

Le capital de la SCI est détenu en quasi totalité en usufruit par Madame Z et en Nue-propriété par Monsieur Z.

Monsieur et Madame Z sont mariés sous un régime de séparation et font l’objet d’impositions distinctes à l’impôt sur le revenu.

L’article 6 – 4 ; a. du CGI précise que : Les époux font l'objet d'impositions distinctes lorsqu'ils sont séparés de biens et ne vivent pas sous le même toit.

La SCI propriétaire de la résidence principale de Mme Z a consenti un bail à cette dernière.

Jusqu’en 2012, la répartition fiscale du résultat de la SCI s’effectuait conformément aux dispositions de l’article 8 du CGI en proportions des droits détenus par les associés et aussi du démembrement de la propriété des parts.

En 2012, les époux Z ont modifié cette clef de répartition en prévoyant une répartition au prorata des valaeurs fiscales possédées par chaque associé !

Les droits de Madame passant de 0,5% à 70%.

A compter de cette date, les résultats de la SCI sont devenus déficitaires. Madame Z a ainsi pu récupérer 70% du montant du déficit foncier de la SCI et le compenser avec d’autres revenus fonciers relatifs à des biens immobiliers détenus en direct.

Abus de droit ?

Dans le cadre d’un contrôle fiscal, Bercy a estimé que le bail conclu entre la SCI et Madame Z avait pour but exclusif de contourner les dispositions de l’article 15 II du CGI qui précise que sont exonérés de revenus fonciers les immeubles dont le propriétaire se réserve la jouissance.

L’administration a recalculé les revenus fonciers en faisant abstraction des produits et des charges relatifs à la résidence principale.

Le comité confirme l’analyse du fisc et conclut à l’existence d’un abus de droit.

Bien évidemment Bercy prend note de cet avis favorable !

Il faut souligner que l’avis se fonde sur l’opération de location à soi-même. Ne sont pas évoquées les questions relatives au loyer (était-il normal ?) et à la clef de répartition des résultats en présence d’un démembrement.

Autant dire que mettre en place ce type de bail constitue un exercice périlleux.

En outre, Mme Z étant regardée comme la principale bénéficiaire de l’acte constitutif de l’abus de droit, le comité estime qu’elle mérite une majoration de 80% !

Lorsque l’on joue avec le feu, parfois on se brûle…

Les prochaines formations

| L’IMMOBILIER D’ENTREPRISE: Analyse stratégique FREDERIC AUMONT | PARIS 7 ET 8 NOVEMBRE 2017 14 HEURES DE FORMATION | DETAILS ET INSCRIPTIONS |

| APPROCHE PATRIMONIALE DE L’IMMOBILIER: Acquisition, gestion, cession STEPHANE PILLEYRE | MONTPELLIER 9 ET 10 NOVEMBRE 2017 14 HEURES DE FORMATION | DETAILS ET INSCRIPTIONS |

| APPROCHE PATRIMONIALE DE L’IMMOBILIER: Acquisition, gestion, cession JACQUES DUHEM & STEPHANE PILLEYRE | BORDEAUX 14 ET 15 NOVEMBRE 2017 14 HEURES DE FORMATION | DETAILS ET INSCRIPTIONS |

| LE LOUEUR EN MEUBLE Un OVNI :Analyse juridique et fiscale JACQUES DUHEM | LYON 5 DECEMBRE 2017 7 HEURES DE FORMATION | DETAILS ET INSCRIPTIONS |

Vos réactions