Stratégies d’enrichissement de l’entrepreneur : entre PAS et PFU, une nouvelle ère s’ouvre…

Par Pierre-Yves Lagarde, de FAC Jacques Duhem

L’avènement d’une imposition proportionnelle des dividendes à 12,80 %, certes pondérée par des prélèvements sociaux portés à 17,20 % et entièrement non déductibles, bouleverse le match rémunération/dividendes.

Les deux stars de 2018 sont la préparation du PAS (prélèvement à la source de l’impôt sur le revenu devant être mis en place en 2019) et le PFU (prélèvement forfaitaire fiscal unique) de 12,80 %.

Nous ne reviendrons pas ici sur le PAS. Dans un précédent article, ses enjeux ont été délimités. Il ne s’agit pas de rêver à une prétendue année blanche, exempte de tout impôt sur le revenu à acquitter, mais de profiter à plein du revenu blanc. Celui qui sera appréhendé en 2018 et restera non imposable.

Reste le PFU. Son impact est majeur, tant sur les stratégies de rémunération que sur les stratégies d’enrichissement.

Le PFU désensibilise fiscalement les distributions importantes.

Avec la barémisation des revenus du patrimoine, les dividendes suivaient la courbe fiscalement désagréable de la rémunération. Ils subissaient la progressivité du barème de l’impôt sur le revenu, après abattement de 40% et imputation de la CSG déductible.

L’avènement d’une imposition proportionnelle des dividendes à 12,80 %, certes pondérée par des prélèvements sociaux portés à 17,20 % et entièrement non déductibles, bouleverse le match rémunération/dividendes. Match compliqué par les trois taux d’IS désormais possibles : 15 %, 28 % et 33,33 %.

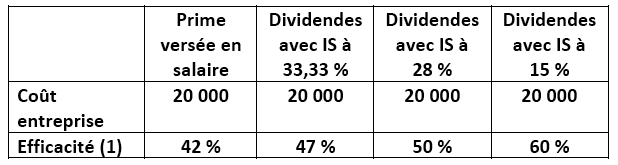

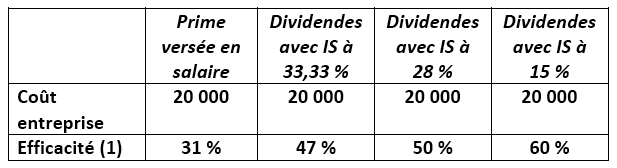

Prenons l’exemple d’un président, une part fiscale, détenant l’intégralité du capital d’une SAS. Il dispose d’un budget entreprise de 20 000 euros pour compléter son revenu.

- Hypothèse 1 : son revenu imposable fixe est de 60 000 € et son taux marginal d’imposition est de 30 %.

(1) Revenu disponible, net de tous prélèvements / coût entreprise.

Hypothèse 2 : son revenu imposable fixe est de 160 000 € et son taux marginal d’imposition est de 45 %.

(1) Revenu disponible, net de tous prélèvements / coût entreprise.

Mais il serait risqué et inefficient de baisser la rémunération 2018, au profit d’une distribution…

Prenons un exemple extrême pour illustrer le propos.

Un gérant majoritaire perçoit un revenu imposable de 200 000 euros depuis plusieurs années. Le revenu de son conjoint est important, et consomme, à lui seul, toutes les premières tranches du barème de l’impôt sur le revenu.

Le revenu du gérant est donc imposé à 45 % dès le premier euro. Nous supposerons que la contribution exceptionnelle sur les hauts revenus (CEHR) n’est pas déclenchée. Sur 200 000 € de revenu imposable, environ 85 000 € d’impôts sont dus.

Un de ses conseils lui recommande de transformer la Sarl en SAS, qui lui servirait une rémunération de président anecdotique, 10 000 € par an. Le solde serait alors servi sous la forme de dividendes, soit 190 000 €. Les charges sociales qui étaient générées par la rémunération de gérant sont proches du montant de l’IS précédant les dividendes.

Le gain fiscal semble facile à évaluer : 190 000 x 15 % (45 % de TMI – 30 % de PFU + PS).

Mais en fait :

- Pour 2018, c’est une perte fiscale de 190 000 x 30 %. En effet, le revenu 2018 aurait été non imposable. A concurrence de 200 000, il est normal, puisque ne dépassant pas le plus haut des revenus 2015, 2016 ou 2017.

- Comment structurer une protection sociale, notamment pour les risques d’incapacité et d’invalidité, avec un revenu du travail aussi faible ?

- Et le risque d’abus est élevé. La commission des finances du Sénat a expressément voulu combattre ce procédé avec l’amendement Montgolfier. Il a finalement disparu, in extremis, mais son esprit rôde toujours.

3 –Par contre il est sans doute pertinent d’alléger le cash des holdings d’accumulation

Supposons un entrepreneur qui, en 2017, a été saisi par la rupture du consentement à l’impôt, alors qu’il est imposé au taux marginal de 45 %, sans CEHR.

Il pouvait alors se distribuer un résultat de 500 000 €. Plutôt que de le distribuer, il décide de capitaliser ces liquidités dans sa société. Etait-ce un bon choix ?

Comparons les deux options : différer la distribution ou distribuer en 2013.

- Option 1 : il a capitalisé ses réserves entre 2013 et 2017 et distribue les réserves capitalisées (rendement 2%) fin 2017. Nets de prélèvements il dispose de 319 500 €.

- Option 2 : il a distribué dès 2013, payé 40,21 % d’impôt global de distribution, puis capitalisé le net disponible dans un contrat de capitalisation, à 2 %. Fin 2017, il rachète son contrat. Nets de prélèvements il dispose de 322 500 €.

Jusqu’à fin 2017, nous pouvions conclure : « attendre ne crée pas de valeur ». Le fait de retarder la distribution n’a pas amélioré le résultat final. Ce n’est plus vrai en 2018. Grâce à la taxation proportionnelle globale de 30 %, la solution de capitalisation à l’IS l’emporte nettement. La somme nette disponible distribuée en 2018 devient 374 000 €. Distribuer en 2013 aurait coûté 50 000 € supplémentaires.

Conclusion

Ces quelques exemples incitent à mobiliser en 2018 une attention particulière au service des stratégies de nos clients. Les opportunités existeront pour beaucoup. Les risques d’un mauvais calibrage aussi.

Plus que jamais, il conviendra de distinguer l’ingénierie des rémunérations et l’ingénierie de l’enrichissement.

L’ingénierie de la rémunération vise principalement à générer le revenu nécessaire au train de vie, en combinant au mieux la rémunération, sous le statut social approprié, et les distributions. L’excédent de rémunération est ensuite épargné.

L’ingénierie de l’enrichissement ne considère pas comme acquis le passage par la case rémunération. Selon les situations, il faudra plutôt structurer l’enrichissement via des sociétés, commerciales ou patrimoniales, à l’IR ou à l’IS, en couplant ou pas des donations.

Souvenons-nous, pour 100 de richesse créée, après un IS à 28 % et une Flat Tax à 30 %, il reste seulement un gain net privé de 50,4. Les 49,6 de prélèvements constituent le terrain de jeu de l’ingénierie de l’enrichissement.

Nouvelle formation « Nouvelles stratégies d’enrichissement des dirigeants »

Fac Jacques Duhem propose une nouvelle formation avec pour thème :

- Les briques calculatoires nécessaires

- Les stratégies de cash out versus les stratégies d’accumulation dans une société IS

- Les nouvelles stratégies immobilières

Etude de cas récapitulative

Animation : Pierre-Yves Lagarde et Stéphane Pilleyre

A Paris, le 15 mars : détails et inscriptions ici

A Lyon, le 29 mars : détails et inscriptions ici

Vos réactions